![]()

Hur man mäter optionsrisker med grekerna

Om du handlar med optioner kommer du att höra talas om det som kallas greker. Dessa värden används för att värdera olika optionspositioner och mäta risken.

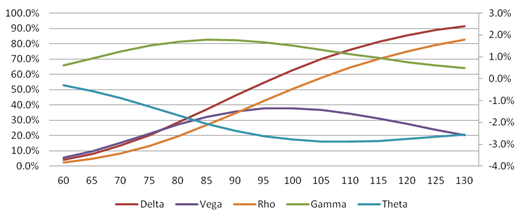

Bilden ovan visar ett diagram över de fem grekerna för en europeisk ATM-köpoption (At The Money).

Delta (spotpris)

Deltaet mäter förändringen i värdet av optionspriset baserat på förändringen i priset på det underliggande värdepappret. Den anges som antalet punkter som optionen förväntas röra sig för varje punktförändring i det underliggande värdepappret.

Detta är den mest använda grekiskan och är viktig att känna till, eftersom den talar om för investeraren hur värdet på optionen kommer att förändras när aktiekursen rör sig.

Deltavärdet uttrycks vanligtvis som ett värde mellan 0,0 och 1,0 för köp och mellan 0,0 och -1,0 för sälj. De uttrycks ibland som heltal i stället för decimaler. Ju närmare deltavärdet ligger 1 (eller omvänt -1), desto mer värdefullt är option.

Rho (ränta)

Rho mäter förändringen i värdet av optionspriset baserat på förändringen i räntesatser. Som en allmän regel gäller att när räntorna stiger ökar premien för köpoptioner och minskar premien för säljoptioner.

Vega (volatilitet)

Vega mäter förändringen i värdet av optionspriset baserat på en förändring i volatiliteten hos det underliggande instrumentet. Ju mer tid som återstår till förfallodagen, desto mer påverkas optionen av ökad prisvolatilitet. Ökad volatilitet ökar värdet på en option.

Theta (tid till utgångsdatum)

Theta mäter förändringen i värdet av optionspriset baserat på en förändring i tiden till förfall eller förfall. Den mäter hur mycket värde optionen kommer att förlora för varje dag som närmar sig förfallodagen.

Gamma

De fyra första grekerna mäter en förändring i optionsprisets värde baserat på en förändring i en av optionsprisets bestämningsfaktorer - spotpris, volatilitet, ränta och förfallodag. Den femte och sista grekiskan är lite annorlunda. Den mäter inte en förändring i optionspriset, utan en förändring i en av grekerna, baserat på en förändring i det underliggande priset.

Gamma är ett mått på förändringen i optionens delta när priset på den underliggande tillgången ändras. Det används för att mäta förändringen i priset på en option i förhållande till dess rörelse in eller ut ur pengarna (in or out of the money). När det uppmätta option är djupt i eller utanför pengarna är gammavärdet lågt. När optionen är nära eller i pengarna är gammavärdet högst. Alla långa optioner har en positiv gamma, medan alla korta optioner har en negativ gamma.

Delta, Vega, Theta och Rho är alla förändringar av första ordningen, medan Gamma är en förändring av andra ordningen. Om du tar en snabb titt på diagrammet med de fem faktorerna som presenteras ovan ser du att kurvorna är likartade för Delta och Rho (det lutande S:et) och likartade för Gamma, Vega och Theta (kullen eller det omvända U:et).

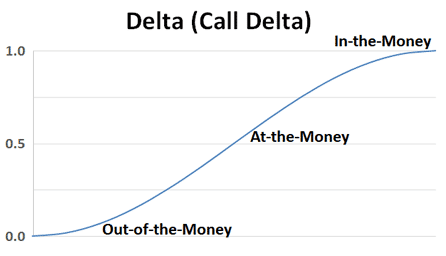

Tolkning av Delta

En options delta är den mängd rörelse i den underliggande tillgången som optionen kommer att fånga upp baserat på optionens chanser att löpa ut i pengarna. Deltavärdena varierar mellan 0 och 1 för köp och mellan -1 och 0 för sälj. Deltaet kvantifierar det belopp med vilket ett optionskontrakt är exponerat för förändringar i priset på den underliggande tillgången. Deltavärdena fastställs i ett intervall från 1,0 positivt till -1,0 negativt, vissa uttrycker ett delta på 0,50 som "50".

En options delta är känsligheten hos optionens pris för en rörelse i priset på den underliggande tillgången. Den talar om för optionshandlare hur mycket optionspriset kommer att förändras baserat på rörelser i den underliggande aktien eller tillgången. Ett in-the-money-option som är nära förfall kommer att röra sig exakt som den underliggande aktien när det har ett delta på 1,00. Medan en option som är at-the-money och har ett delta på 0,50 rör sig 50 % i förhållande till den underliggande aktien. Om din aktie står på 100 dollar och du har en köpoption på 100 dollar och aktien stiger med 2 dollar, kommer din option med ett delta på 0,50 endast att stiga med 1 dollar. När en option blir at-the-money och sannolikheten för att den löper ut med sitt inneboende värde ökar, ökar deltat i förhållande till dessa sannolikheter. Ett at-the-money-option har en 50/50-sannolikhet för riktning och förfall i förhållande till lösenpriset. När det blir mer och mer in-the-money ökar oddsen till 60 %, 70 % eller 80 % för att det ska förbli in-the-money.

Call och put har motsatta deltas, calls är positiva och puts är negativa. En säljoption rör sig i motsatt riktning till en köpoption.

När du är lång i en köpoption kommer ditt delta alltid att vara ett positivt tal mellan 0 och 1. När priset på den underliggande tillgången stiger kommer värdet på din köpoption också att stiga med värdet på deltaet. När priset på den underliggande tillgången sjunker kommer värdet på din köpoption också att minska med deltabeloppet.

Puts har negativa deltas, som sträcker sig från -1 till 0. När priset på den underliggande tillgången stiger minskar värdet på din put med deltabeloppet. När priset på den underliggande tillgången sjunker ökar värdet på säljoptionen med deltabeloppet.

Delta kan vara ett bra mått på sannolikheten för att en option som är i pengarna löper ut, men sannolikheten kan ändras snabbt. Ett at-the-money-option har en 50/50-sannolikhet att gå åt det ena eller andra hållet vid utgången och detta återspeglas i deltat på 0,50. Om du däremot köper en option som är mycket out-of-the-money med ett delta på 0,10 och som bara följer en tiondel av den underliggande tillgången, finns det en 90-procentig chans att din option kommer att löpa ut värdelös. Även om 1 på 10 är ett fruktansvärt odds och om 9 förluster inträffar i rad kan det leda till att ett konto sprängs om insatserna är för stora. Optionsförfattare gillar att sälja korta optionsavtal med lågt delta, med stor sannolikhet för att behålla premien som vinst.

option med ett delta på 0,10 kan betraktas som lotter med låga chanser att lyckas. En option med ett delta på 1,00 kan betraktas som en ersättning för en aktie, men med mindre kapital för positionen. Deltaet talar om hur mycket du tjänar på en rörelse och om ditt lösenpris är en bra satsning vid utgången.

Optioner mäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||