![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

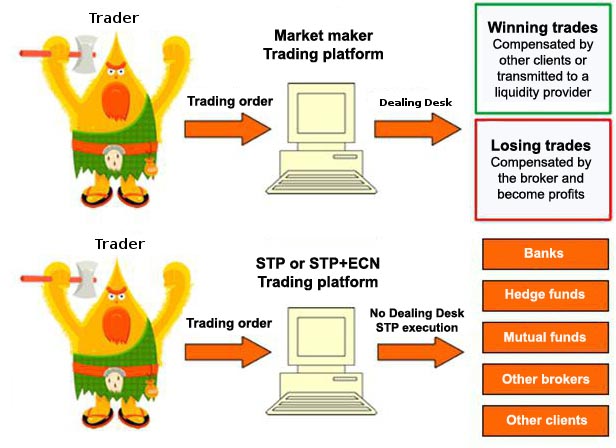

Wie wählt man einen Broker : Dealing Desk oder No Dealing Desk?

ECN / STP (No Dealing Desk)

Das Akronym ECN steht für "Electronic Communication Network", es wird verwendet, um zu zeigen, dass der broker mit einem elektronischen handelssystem verbunden ist, in dem angebote von käufen und verkäufen von mehreren liquiditätsanbietern in Konkurrenz stehen. STP ist ein Straight-Through-Processing-Modell, das bedeutet, dass der broker nicht in die ausführung von aufträgen eingreift, alle handelsvorgänge werden automatisch elektronisch mit der höchstmöglichen geschwindigkeit und ohne menschliches eingreifen durchgeführt (No Dealing Desk) - NDD). Ein Market-Maker-Broker kann auch der STP-Gruppe zugewiesen werden, wenn die ausführung per software und nicht manuell vom broker ausgeführt wird.

Broker, die alle aufträge direkt an einen oder mehrere liquiditätsanbieter mit dem "A Booking" -System senden, unterstützen die Risiken der Kunden nicht intern, sie agieren lediglich als Vermittler zwischen den Kunden und den Liquiditätsgebern. Diese broker verdienen geld auf dem handelsvolumen über eine provision für jeden handel oder einen aufschlag des spreads. Sie haben daher ein Interesse daran, dass ihre Kunden geld verdienen, um maklerprovisionen so lange wie möglich einzunehmen. Aus diesem Grund glauben die meisten Händler, dass ECN / STP-Broker für sie zuverlässiger und profitabler sind.

Tatsächlich zeigen statistiken von NFA-regulierten brokern in den vereinigten staaten, dass traders, die einen ECN / STP-Broker verwenden, ebenso ihr geld verlieren wie bei einem Maker Maker-Broker. Das marketingargument, dass ECN / STP-Broker zuverlässiger sind, weil sie mit den Verlusten ihrer Kunden kein Geld verdienen, ist daher nicht stichhaltig.

Offshore-unregulierte unternehmen haben das Vertrauen von traders verloren, die sich leichter für regulierte Broker in einer anerkannten Rechtsordnung entscheiden. Das ECN / STP-Modell ist daher für makler attraktiv, da die kosten für die erlangung einer lizenz in einer ernsthaften gerichtsbarkeit im vergleich zur Market-Maker-Lizenz niedriger sind und die verordnung weniger belastend ist.

Market Maker (Dealing Desk)

Anders als ein ECN / STP-Broker deckt ein Market Maker die positionen seiner kunden nicht immer mit Geldgebern ab. Er muss also die gewinnenden händler mit seinem eigenen geld oder dem geld der verlierenden kunden bezahlen, die gewinne der Kunden können für den makler verluste bedeuten. Diese broker verwenden ein B-Book. Dieses modell birgt ein höheres risiko für den broker, aber statistiken zeigen, dass die mehrheit der Kunden ihr geld verliert. Im allgemeinen sind die einkünfte aus dem MM-Broker bei gleichem handelsvolumen höher als bei ECN / STP.

MM-Broker tragen ein höheres Risiko als ECN / STP / NDD-Broker. Jedoch, während des rapiden einbruchs des schweizer frankens, als die SNB beschloss, einen mindestpreis nicht mehr zu zahlen, nutzten die broker mit den größten verlusten ein STP-Modell des No Dealing Desk.

Broker die eine Market-Maker-Lizenz in einem anerkannten land suchen, benötigen eine hohe sicherheitsleistung (100K bis 1 million, abhängig von der Gerichtsbarkeit), und sie müssen auch regelmäßig berichte an die regulierungsbehörde senden.

Es ist auch erwähnenswert, dass einige offshore-MM-Broker keine lizenzen haben. Aus diesem grund verwenden diese broker ein MM-Modell für Offshore-Länder, während sie einen anderen Broker mit einer ECN / STP-Lizenz in einer Rechtsordnung schaffen, von der bekannt ist, dass sie das Vertrauen der Kunden gewinnt. Dieses verfahren ermöglicht einem Market Maker von Offshore-Brokern, als liquiditätsanbieter für die marke ECN / STP zu fungieren. Dies ermöglicht es einem ECN / STP-Broker, die lizenz einer respektablen regulierungsbehörde zu platzieren, während er gleichzeitig ein Offshore-Broker Market Maker mit minimalen kosten ist.

Hybridmodell

Viele broker mischen diese muster und übergeben nur einen teil der aufträge ihrer kunden an ein A-Book und den anderen teil der kunden (die Verlierer) an ein B-Book. Dieses system kann variieren : Einige broker wählen sich aufträge, die tatsächlich in den märkten ausgeführt werden, ohne von Kunden wahrnehmbar zu sein, andere bieten separate angebote an : ECN / STP-Konten (No Dealing Desk) oder Konten mit einem MM (Dealing Desk).

Abschluss

In beiden Fällen (Broker ECN / STP / NDD oder MM / DD) gibt es absolut zuverlässig makler, wählen Sie einfach einen Makler in einem land mit einem anerkannten regelwerk geregelt, wie der FCA in großbritannien. Das wichtigste ist, einen broker zu wählen, der eine garantie für Ihre einlagen und gute bedingungen von trading. Das hauptrisiko kommt nicht vom NDD- oder DD-broker, sondern von ihnen, weil sie die kontrolle über das risiko haben, das sie während ihres operationen von trading! Broker haben strategien um ihre risiken zu managen und mit allen arten von kunden, ob gewinner oder Verlierer, Geld zu verdienen.

Die garantie für einlagen im fall der insolvenz eines maklers ist je nach den vorschriften, zum beispiel, ist es 20 000 Euro, wenn ihr broker durch das Zypern CySEC geregelt (ICF - Investor Compensation Fund) oder 50.000 £ (etwa € 65.869), wenn der makler im vereinigten königreich von der FCA reguliert wird. Es sollte auch bekannt sein, dass diese entschädigung nur für anleger gedacht ist, die keine. Einige makler bieten zusätzliche versicherungen.

Der begriff "No Dealing Desk" wird von brokern oft als marketingargument verwendet, um zu sagen, dass Dealing Desk broker geld auf die verluste ihrer kunden machen. In wirklichkeit gibt es nicht viele unterschiede, denn in beiden fällen landen Ihre aufträge immer in einem Market Maker (dem Liquiditätsanbieter) und die statistiken zeigen, dass die performances der händler identisch mit den beiden arten von brokern sind.

Es gibt auch ein weiteres marketingargument, dass die Markets Makers einen synthetischen markt schaffen, der es ermöglicht, einen auftrag auszuführen, selbst wenn keine oder nur wenig liquidität vorhanden ist. Und bei einem ECN / STP-Broker reicht die Liquidität bei einigen produkten nicht immer aus. In wirklichkeit sind alle broker manchmal gezwungen, orders mit slippage auszuführen oder Re-Quotes zu senden, da diese orders über den "Last Look" -liquiditätsanbieter oder den Dealing Desk eines broker-MM laufen . The Last Look ist eine umstrittene Praxis, die es market makern ermöglicht, die handelsaufträge ihrer Kunden zu überprüfen, um sie zu verzögern oder abzulehnen.

Seit dem 3. Januar 2018 wurde die transparenz der auftragsausführung dank der neuen regeln der MIFID II verbessert. Broker müssen nun nachweisen, dass sie ihren Kunden die bestmögliche ausführung bieten.

Der Handel mit CFDs ist mit einem erheblichen Verlustrisiko verbunden und daher nicht für alle Anleger geeignet. 74 bis 89% der Konten von Privatanlegern verlieren Geld.