![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

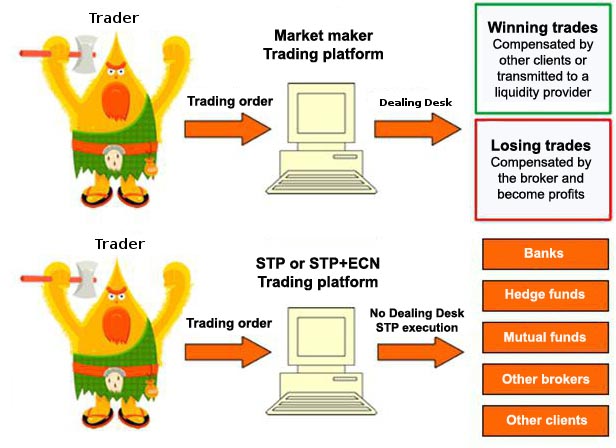

كيفية اختيار وسيط: ECN / STP أو Market Maker؟

ECN / STP (بدون مكتب تداول)

يرمز اختصار ECN إلى "شبكة الاتصالات الإلكترونية" ، ويستخدم لإظهار أن الوسيط متصل بنظام تداول إلكتروني حيث يتم وضع عروض البيع والشراء من العديد من مزودي السيولة في المنافسة. تعيّن STP نموذج معالجة مباشرة مما يعني أن الوسيط لا يتدخل في تنفيذ الأوامر ، ويتم تنفيذ جميع عمليات التداول تلقائيًا إلكترونيًا بأعلى سرعة ممكنة ودون تدخل بشري (بدون غرفة معاملات - NDD). يمكن أيضًا تعيين وسيط صانع السوق لمجموعة STP إذا تم التنفيذ بواسطة برنامج وليس يدويًا بواسطة الوسيط.

الوسطاء الذين يرسلون جميع الطلبات مباشرة إلى واحد أو أكثر من مزودي السيولة بنظام "الحجز" لا يتحملون مخاطر العملاء داخليًا ، فهم يعملون ببساطة كوسيط بين العملاء ومقدمي السيولة. يكسب هؤلاء الوسطاء المال على حجم التداول عن طريق عمولة على كل صفقة أو زيادة السبريد. لذلك لديهم مصلحة في رؤية عملائهم يكسبون المال من عمولات السمسرة الجيب لأطول فترة ممكنة. ولهذا السبب يعتقد معظم المتداولين أن وسطاء ECN / STP أكثر موثوقية وربحية بالنسبة لهم.

في الواقع ، تُظهر الإحصائيات من الوسطاء الذين ينظمهم NFA في الولايات المتحدة أن المتداولين الذين يستخدمون وسيط ECN / STP غالبًا ما يخسرون أموالهم. وبالتالي فإن الحجة التسويقية القائلة بأن وسطاء ECN / STP أكثر موثوقية لأنهم لا يكسبون المال من خسائر عملائهم غير صالحة.

فقدت الشركات الخارجية غير الخاضعة للتنظيم ثقة المتداولين الذين يختارون بسهولة أكبر الوسطاء الخاضعين للتنظيم في ولاية قضائية موثوقة ومعترف بها. لذلك فإن نموذج ECN / STP مثير للاهتمام بالنسبة للوسطاء ، لأن تكلفة الحصول على ترخيص في ولاية قضائية جادة أقل مقارنة بترخيص صانع السوق واللوائح التنظيمية أقل تقييدًا.

صانع السوق (غرفة التداول)

على عكس وسيط ECN / STP ، لا يقوم صانع السوق دائمًا بتغطية مراكز عملائه بمزودي السيولة ، لذلك فهو مجبر على دفع صفقات العملاء الرابحة بأمواله الخاصة أو أموال العملاء الخاسرين ، يمكن أن تكون أرباح العميل خسائر. الوسيط. يستخدم هؤلاء السماسرة كتاب B. يحمل هذا النموذج مخاطرة أكبر للوسيط ، لكن الإحصائيات تظهر أن غالبية العملاء يخسرون أموالهم. بشكل عام ، دخل وسطاء MM أعلى من دخل ECN / STP مع نفس أحجام التداول.

يتحمل وسطاء MM مخاطر أعلى مقارنة بوسطاء ECN / STP / NDD ، ومع ذلك ، عندما انهار البنك الوطني السويسري فجأة ، فإن الوسطاء الذين عانوا من أكبر الخسائر هم الوسطاء الذين يستخدمون نموذج STP بدون غرفة عمليات. انظر مقالتنا: CHF Flash تحطم: قاوم وسطاء DD أفضل من NDDs

يحتاج الوسطاء الذين يرغبون في الحصول على ترخيص وسيط MM في ولاية قضائية غير خارجية معترف بها إلى وديعة تأمين كبيرة (من 100 ألف إلى مليون اعتمادًا على الاختصاص القضائي) ، ويجب عليهم أيضًا تقديم تقارير منتظمة إلى المنظم.

ومن الجدير بالذكر أيضًا أن بعض وسطاء MM في الخارج ليس لديهم تراخيص. هذا هو السبب في أن هؤلاء الوسطاء يستخدمون نموذج MM للبلدان الخارجية أثناء إنشاء وسيط آخر بترخيص ECN / STP في ولاية قضائية معترف بها لكسب ثقة العملاء. باستخدام هذا المخطط ، يعمل الوسيط الخارجي في Market Maker كمزود سيولة للعلامة التجارية ECN / STP. يسمح هذا للوسيط ECN / STP بعرض ترخيص جهة تنظيمية محترمة مع كونه في الواقع وسيطًا خارجيًا لصانع السوق بأقل تكلفة.

نموذج هجين

يخلط العديد من الوسطاء هذه النماذج ويضعون جزءًا فقط من طلبات عملائهم في كتاب A والجزء الآخر من العملاء (الخاسرين) في كتاب B. قد يختلف هذا النظام: يختار بعض الوسطاء أنفسهم الأوامر التي يتم تنفيذها فعليًا في الأسواق دون أن يدركها العملاء ؛ يقدم البعض الآخر عروض منفصلة: حسابات ECN / STP (بدون مكتب تداول) بالكامل أو حسابات مع تنفيذ MM (مكتب تداول).

ستنتاج

في كلتا الحالتين (وسيط ECN / STP / NDD أو MM / DD)، هناك وسطاء موثوقون تمامًا، يكفي اختيار وسيط خاضع للتنظيم في بلد يتمتع بتنظيم معترف به، مثل FCA في المملكة المتحدة. الأهم هو اختيار وسيط يقدم ضمانًا على ودائعك وشروط تداول جيدة. لا يأتي الخطر الرئيسي من الوسيط NDD أو DD، بل منك أنت لأنك تتحكم في المخاطر التي تتحملها أثناء عمليات التداول! لدى الوسطاء استراتيجيات لإدارة مخاطرهم وكسب المال من جميع أنواع العملاء، سواء كانوا رابحين أو خاسرين.

تختلف ضمانة الإيداع في حالة إفلاس الوسيط وفقًا للوائح التنظيمية، على سبيل المثال، تبلغ 20.000 يورو إذا كان الوسيط الخاص بك خاضعًا للتنظيم في قبرص من قبل CySec (ICF - صندوق تعويض المستثمرين) أو 50.000 جنيه إسترليني (حوالي 65.869 يورو) إذا كان الوسيط خاضعًا للتنظيم في المملكة المتحدة من قبل FCA. يجب أيضًا معرفة أن هذا التعويض مخصص حصريًا للمستثمرين غير المحترفين. يقدم بعض الوسطاء تأمينًا إضافيًا للعملاء ذوي الثروات الكبيرة.

غالبًا ما يستخدم الوسطاء مصطلح ”No Dealing Desk“ كحجة تسويقية للقول إن وسطاء Dealing Desk يكسبون المال من خسائر عملائهم. في الواقع، لا توجد فروق كبيرة، لأن أوامرك في كلتا الحالتين تنتهي دائمًا عند صانع السوق (مزود السيولة)، وتشير الإحصائيات إلى أن أداء المتداولين متطابق في كلا النوعين من الوسطاء.

هناك أيضًا حجة تسويقية أخرى مفادها أن صانعي السوق ينشئون سوقًا اصطناعيًا يسمح بتنفيذ أمر حتى في حالة عدم وجود سيولة أو وجود سيولة ضئيلة؛ ومع وسيط ECN / STP، لا تكون السيولة كافية دائمًا على بعض المنتجات. في الواقع، يضطر جميع الوسطاء أحيانًا إلى تنفيذ أوامر مع انزلاق أو إرسال عروض أسعار جديدة، لأن هذه الأوامر تمر عبر ”Last Look“ لمزودي السيولة أو مكتب التداول لدى وسيط MM. Last Look هي ممارسة مثيرة للجدل تسمح لصانعي السوق بإلقاء نظرة أخيرة على أوامر التداول الخاصة بعملائهم لتأخيرها أو رفضها.

منذ 3 يناير 2018، تحسنت شفافية تنفيذ الأوامر بفضل القواعد الجديدة لـ MIFID II. يتعين على الوسطاء الآن تقديم أدلة تثبت أنهم يقدمون أفضل تنفيذ ممكن لعملائهم.

ينطوي تداول عقود الفروقات على مخاطر خسارة كبيرة، لذا فهو غير مناسب لجميع المستثمرين. 74-89% من حسابات المستثمرين الأفراد تخسر المال.