![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

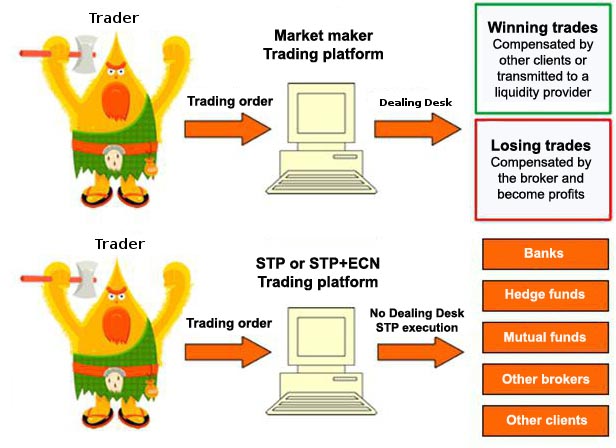

¿Cómo elegir un broker : Dealing Desk o No Dealing Desk?

ECN / STP (No Dealing Desk)

El acrónimo ECN significa "Electronic Communication Network", se usa para mostrar que el broker está conectado a un sistema de trading electrónico donde las ofertas de compras y ventas de varios proveedores de liquidez se ponen en competencia. STP significa un modelo Straight-Through-Processing lo que significa que el corredor no está involucrado en la ejecución de órdenes, todas las operaciones de trading se realiza de forma automática electrónicamente con la mayor rapidez posible y sin intervención humana (No Dealing Desk - NDD). Un intermediario creador de mercado (Market Maker) también puede asignarse al grupo STP si la ejecución se realiza por software y no manualmente por el intermediario.

Los brokers que envían todos los órdenes directamente a uno o más proveedores de liquidez con el sistema "A booking" no respaldan internamente los riesgos de los clientes, simplemente actúan como intermediarios entre los clientes y los proveedores de liquidez. Estos corredores ganan dinero en el volumen de trading a través de una comisión en cada operación o un margen de beneficio del spread. Por lo tanto, tienen interés en ver a sus clientes ganar dinero para embolsar comisiones de corretaje el mayor tiempo posible. Esta es la razón por la cual la mayoría de los operadores piensan que los intermediarios ECN / STP son más confiables y rentables para ellos.

Sin embargo, las estadísticas de corredores regulados por NFA en los Estados Unidos muestran que los operadores que usan un intermediario ECN / STP también pierden su dinero, como con un agente de Maker Maker. El argumento de comercialización de que los intermediarios ECN / STP son más confiables porque no ganan dinero por las pérdidas de sus clientes no es válido.

Las empresas no reguladas han perdido la confianza de los traders que optan más fácilmente por los corredores regulados en una jurisdicción reconocida. El modelo ECN / STP es, por lo tanto, atractivo para los corredores, ya que el costo de obtener una licencia en una jurisdicción seria es menor en comparación con la licencia de Market Maker y la regulación es menos onerosa.

Market Maker (Dealing Desk)

A diferencia de un broker ECN / STP, un Market Maker no siempre cubre las posiciones de sus clientes con los proveedores de efectivo, por lo que está obligado a pagar los traders ganadores con su propio dinero o el dinero de los clientes que pierden, el Las ganancias de los clientes pueden ser pérdidas para el corredor. Estos corredores usan un B-book. Este modelo implica un mayor riesgo para el corredor, pero las estadísticas muestran que la mayoría de los clientes pierden su dinero. En general, los ingresos de los intermediarios de MM son más altos que los de ECN / STP con los mismos volúmenes de negociación.

Los corredores de MM corren un mayor riesgo en comparación con los intermediarios ECN / STP / NDD, sin embargo, en el repentino desplome del franco suizo cuando el BNS decidió no apoyar un precio mínimo, los corredores que sufrieron las mayores pérdidas son corredores que utilizan una plantilla STP No Dealing Desk.

Los brokers que deseen obtener una licencia de corredor MM en una jurisdicción reconocida necesitan un gran depósito de seguridad (de 100 K a 1 millón dependiendo de la jurisdicción), también deben presentar informes regulares al regulador.

También vale la pena mencionar que algunos corredores de MM offshore no tienen licencias. Es por eso que estos corredores usan un modelo de MM para países extraterritoriales mientras crean otro intermediario con una licencia ECN / STP en una jurisdicción reconocida para ganarse la confianza de los clientes. Este esquema permite que un corredor offshore Market Maker actúe como un proveedor de liquidez para la marca ECN / STP. Esto le permite a un agente de ECN / STP publicar la licencia de un regulador respetable mientras que, en realidad, es un broker market maker offshore con costos mínimos.

Modelo híbrido

Muchos corredores mezclan estos patrones y solo pasan parte de las órdenes de sus clientes a un A-Book y la otra parte de los clientes (los perdedores) a un B-book. Este sistema puede variar : algunos corredores eligen ellos mismos los pedidos que realmente se ejecutan en los mercados sin que los clientes los perciban; otros ofrecen ofertas separadas : cuentas ECN / STP (no dealing desk) o cuentas con MM (dealing desk).

Conclusión

En ambos casos (broker ECN / STP / NDD o MM / DD), existen corredores perfectamente confiables, es suficiente elegir un intermediario implantado y regulado en un país con una regulación estricta, por ejemplo, la FCA en el Reino Unido. Unido. Lo más importante es elegir un corredor que ofrezca una garantía sobre sus depósitos y buenas condiciones de trading. El principal riesgo no proviene del broker NDD o DD, pero usted tiene control sobre el riesgo que corre durante sus operaciones de traing. Los corredores tienen estrategias para administrar su riesgo y ganar dinero de todo tipo de clientes, ya sean ganadores o perdedores.

La garantía de depósito en caso de quiebra de un corredor varía de acuerdo con las regulaciones, por ejemplo, son 20,000 euros si su corredor está regulado en Chipre por CySec (ICF - Investors Compensation Fund) o £ 50,000 (aproximadamente € 65,869) si el corredor está regulado en el Reino Unido por la FCA. También se debe saber que esta compensación solo está destinada a traders que no son profesionales. Algunos intermediarios ofrecen un seguro adicional para clientes de alto poder adquisitivo.

Los corredores suelen utilizar el término "No Dealing Desk" como argumento de mercadotecnia para decir que los corredores de Dealing Desk ganan dinero con las pérdidas de sus clientes. De hecho, en realidad no existen diferencias, porque en ambos casos sus pedidos siempre terminan en un Market Maker (el proveedor de liquidez) y las estadísticas muestran que el rendimiento de los traders es idéntico a ambos tipos de intermediarios.

También existe otro argumento de comercialización de que los Markets Makers crean un mercado sintético que hace posible ejecutar un pedido incluso si la liquidez no existe o es poca; y con un corredor ECN / STP, la liquidez no siempre es suficiente en algunos productos. En realidad, todos los corredores a veces se ven obligados a ejecutar órdenes con deslizamiento o para enviar nuevas cotizaciones, ya que estas órdenes están sujetas a los proveedores de liquidez Last Look o a la Dealing Desk de un intermediario de MM. The Last Look es una práctica controvertida que permite a los creadores de mercado echar un último vistazo a las órdenes de negociación de sus clientes para retrasarlos o rechazarlos.

Desde el 3 de enero de 2018, la transparencia de la ejecución de órdenes se ha mejorado gracias a las nuevas reglas de MIFID II. Los corredores ahora deben proporcionar evidencia para demostrar que ofrecen la mejor ejecución posible a sus clientes.

El trading con CFDs implica un riesgo significativo de pérdida, por lo que no es adecuado para todos los inversores. Entre el 74% y el 89% de las cuentas de inversores minoristas pierden dinero.