![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

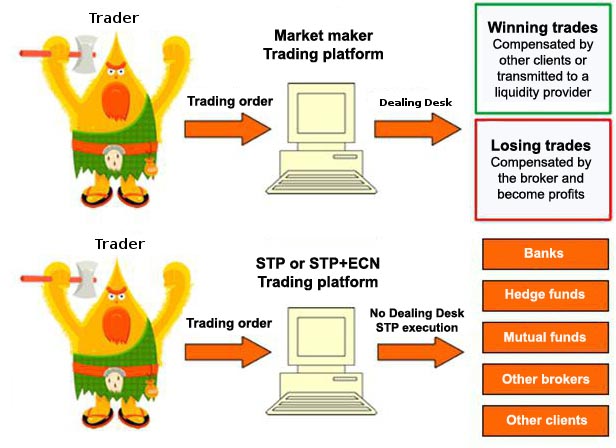

Como escolher um broker : Dealing Desk ou No Dealing Desk?

ECN / STP (No Dealing Desk)

O acrônimo ECN significa "Electronic Communication Network", é usado para mostrar que o corretor está conectado a um sistema de trading eletrônico onde as ofertas de compras e vendas de vários provedores de liquidez são colocadas em competição. O STP é um modelo Straight-Through-Processing, o que significa que o broker não intervém na execução de ordens, todas as operações de trading são realizadas automaticamente eletronicamente com a maior velocidade possível e sem intervenção humana (No Dealing Desk - NDD). Um corretor Market Maker também pode ser atribuído ao grupo STP se a execução for feita por software e não manualmente pelo corretor.

Os corretores que enviam todos os ordens diretamente a um ou mais provedores de liquidez com o sistema "A booking" não suportam os riscos dos clientes internamente, eles simplesmente atuam como intermediários entre os clientes e os provedores de liquidez. Esses brokers ganham dinheiro no volume de trading por meio de uma comissão em cada comércio ou uma marcação do spread. Eles, portanto, têm interesse em ver seus clientes ganhar dinheiro com as comissões de corretagem de bolso o maior tempo possível. É por isso que a maioria dos traders pensa que os corretores ECN / STP são mais confiáveis e lucrativos para eles.

Na verdade, as estatísticas dos corretores regulados pela NFA nos Estados Unidos mostram que os traders que usam um corretor da ECN / STP também perdem o dinheiro com um corretor Maker Maker. O argumento de marketing que os corretores da ECN / STP são mais confiáveis porque não ganham dinheiro com as perdas de seus clientes não é, portanto, válido.

Empresas offshore não regulamentadas perderam a confiança dos traders que optam mais facilmente por brokers regulados em uma jurisdição reconhecida. O modelo ECN / STP é, portanto, atraente para os corretores, porque o custo da obtenção de uma licença em uma jurisdição grave é menor em comparação com a licença do Market Maker e o regulamento é menos oneroso.

Market Maker (Dealing Desk)

Ao contrário de um broker ECN / STP, um Market Maker nem sempre cobre as posições de seus clientes com provedores de caixa, por isso deve pagar aos traders vencedores com o próprio dinheiro ou o dinheiro dos clientes perdedores, os lucros dos clientes podem para ser perdas para o broker. Esses corretores usam um B-book. Este modelo envolve um risco maior para o corretor, mas as estatísticas mostram que a maioria dos clientes perde seu dinheiro. Em geral, os rendimentos dos corretores de MM são superiores aos da ECN / STP com os mesmos volumes de trading.

Os corretores MM têm um risco maior em relação aos corretores de ECN / STP / NDD, no entanto, na queda repentina do franco suíço quando o SNB decidiu não suportar mais um preço mínimo, os corretores que sofreram as maiores perdas utilizadas um modelo de STP No Dealing Desk.

Os brokers que procuram uma licença Market Maker em uma jurisdição reconhecida precisam de um grande depósito de segurança (de 100K a 1 milhão dependendo da jurisdição), eles também devem enviar relatórios regulares ao regulador.

Também vale a pena mencionar que alguns corretores de MM offshore não possuem licenças. É por isso que esses corretores usam um modelo de MM para países offshore, enquanto criam outro corretor com uma licença ECN / STP em uma jurisdição conhecida por ganhar a confiança dos clientes. Este esquema permite que um corretor offshore Market Maker atue como um provedor de liquidez para a marca ECN / STP. Isso permite que um corretor ECN / STP publique a licença de um regulador respeitável, enquanto na verdade é um Market Maker offshore com custos mínimos.

Modelo híbrido

Muitos corretores misturam esses padrões e passam apenas parte dos pedidos de seus clientes para um A-Book e a outra parte dos clientes (os perdedores) para um B-Book. Este sistema pode variar : alguns brokers escolhem-se as ordens que são realmente executadas nos mercados sem que isso seja perceptível pelos clientes, outros oferecem ofertas separadas : contas ECN / STP (no dealing desk) ou contas com MM (dealing desk).

Conclusão

Em ambos os casos (broker ECN / STP / NDD ou MM / DD), existem corretores perfeitamente confiáveis, basta escolher um corretor regulado em um país com uma regulamentação reconhecida, por exemplo a FCA no Reino Unido. O mais importante é escolher um corretor que ofereça uma garantia sobre seus depósitos e boas condições de trading. O principal risco não vem do corretor NDD ou DD, mas de você mesmo, você controla o risco que você toma durante suas operações de trading! Os corretores têm estratégias para gerenciar seus riscos e ganhar dinheiro com todos os tipos de clientes, quer sejam vencedores ou perdedores.

A garantia de depósito em caso de falência de um corretor varia de acordo com os regulamentos, por exemplo, é de 20 000 euros se seu corretor é regulado em Chipre pelo CySec (ICF - Investors Compensation Fund) ou £ 50,000 (aproximadamente € 65.869) se o corretor é regulamentado no Reino Unido pela FCA. Também deve ser sabido que esta compensação destina-se apenas a investidores que não são profissionais. Alguns corretores fornecem seguro adicional para clientes de alto patrimônio líquido.

O termo No Dealing Desk é freqüentemente usado por corretores como um argumento de marketing para dizer que os corretores da Dealing Desk ganham dinheiro com as perdas de seus clientes. Na realidade, não há muitas diferenças, porque em ambos os casos suas ordens sempre terminam em um Market Maker (o provedor de liquidez) e as estatísticas mostram que os desempenhos dos comerciantes são idênticos aos dois tipos de corretores. .

Há também outro argumento de marketing que os fabricantes de mercados criam um mercado sintético que permite executar uma ordem, mesmo que a liquidez não exista ou pouco; e com um corretor ECN / STP, a liquidez nem sempre é suficiente em alguns produtos. Na realidade, todos os corretores às vezes são obrigados a executar ordens com slippage ou a enviar re-cotações, porque essas ordens passam pelos "Last Look" del provedores de liquidez ou na Dealing Desk de um broker MM . O Last Look é uma prática controversa que permite que os criadores de mercado tenham uma última olhada nas ordens comerciais de seus clientes para atrasá-los ou rejeitá-los.

Desde 3 de janeiro de 2018, a transparência da execução das ordens foi melhorada graças às novas regras do MIFID II. Os corretores devem agora fornecer provas para mostrar que eles oferecem a melhor execução possível aos seus clientes.

O trading de CFDs envolve um risco significativo de perda e não é adequado para todos os investidores. 74% a 89% das contas de retalho perdem dinheiro.