![]()

Rácio de Calmar (cálculo, importância)

O rácio Calmar é uma medida de desempenho utilizada no sector financeiro para avaliar o retorno ajustado ao risco de uma carteira de investimentos, com especial ênfase no risco de queda.

Com o nome do seu criador, Terry W. Young, o "Calmar" em Calmar Ratio significa California Managed Accounts Reports.

Este rácio é frequentemente utilizado por fundos de retorno absoluto e outras carteiras de investimento para demonstrar o seu desempenho ajustado ao risco durante um determinado período, normalmente três anos.

Factos essenciais - Rácio Calmar

- Medição do desempenho ajustado ao risco

- O rácio Calmar é uma medida-chave de desempenho utilizada em finanças para avaliar o desempenho ajustado ao risco de uma carteira de investimentos.

- É útil para comparar o desempenho de fundos de retorno absoluto e outros investimentos alternativos.

- Método de cálculo

- O rácio é calculado dividindo o rendimento anualizado de uma carteira pelo declínio máximo registado durante um determinado período.

- Este rácio mede o rendimento por unidade de risco de queda.

- Interpretação e aplicação

- Um rácio Calmar elevado indica um perfil de risco/rendimento mais favorável.

- Sugere que a carteira obteve rendimentos mais elevados com menores descidas.

- É útil para os traders/investidores que procuram compreender o compromisso entre risco e rendibilidade nas suas estratégias de trading/investimento.

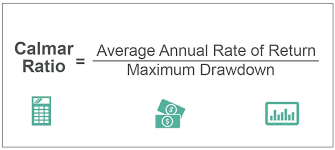

Cálculo e fórmula

O rácio Calmar é calculado da seguinte forma:

Rácio Calmar = Drawdown máximo / Rendimento anualizado

em que :

- A rendibilidade anualizada é a rendibilidade média anual da carteira durante um determinado período.

- A drawdown máxima representa a maior queda do valor da carteira de um pico para o seguinte durante o mesmo período.

Interpretação

- Um rácio Calmar elevado indica um drawdown mais favorável ajustado ao risco. Sugere que a carteira obteve rendimentos mais elevados com uma redução máxima mais baixa.

- Um rácio mais baixo indica rendimentos mais baixos ou um levantamento mais elevado, ou ambos.

Importância

Gestão do risco

O rácio Calmar é particularmente popular porque se centra no risco de perda.

Estabelece uma relação direta entre o rendimento da carteira e a sua pior perda (drawdown).

Avaliação do desempenho a longo prazo

É geralmente utilizado para avaliar o desempenho a longo prazo das carteiras de investimento, ou seja, aquelas que têm um horizonte de investimento de vários anos.

Avaliação de fundos de cobertura

O rácio é uma medida popular para avaliar o desempenho dos fundos de retorno absoluto, em que a gestão do risco de queda é frequentemente um objetivo fundamental.

Vantagens

Foco nas perdas graves

O rácio Calmar é particularmente útil para avaliar a forma como um gestor de investimentos gere e minimiza as graves quedas do mercado.

Simplicidade e clareza

O rácio Calmar é uma medida simples e facilmente interpretável do retorno gerado pela carteira por unidade do seu risco mais elevado.

Limites

Sensibilidade ao horizonte temporal

O rácio Calmar pode ser muito sensível ao período escolhido.

Um período marcado por um declínio significativo pode alterar radicalmente o rácio.

Não é adequado para análises a curto prazo

Uma vez que se centra no desempenho a longo prazo, o rácio de Calmar é menos adequado para estratégias de investimento a curto prazo.

O drawdown máximo como única medida de risco

A utilização do drawdown máximo como única medida de risco pode não refletir totalmente a extensão dos factores de risco que afectam uma carteira.

Rácio de Calmar - código Python

Para calcular o rácio de Calmar em Python, é geralmente necessário :

- Determinar a rendibilidade anualizada da carteira de investimentos.

- Calcular qual o drawdown máximo registado pela carteira durante o período especificado.

- Dividir a rendibilidade anualizada pelo drawdown máximo.

Aqui está uma função Python para calcular o rácio de Calmar:

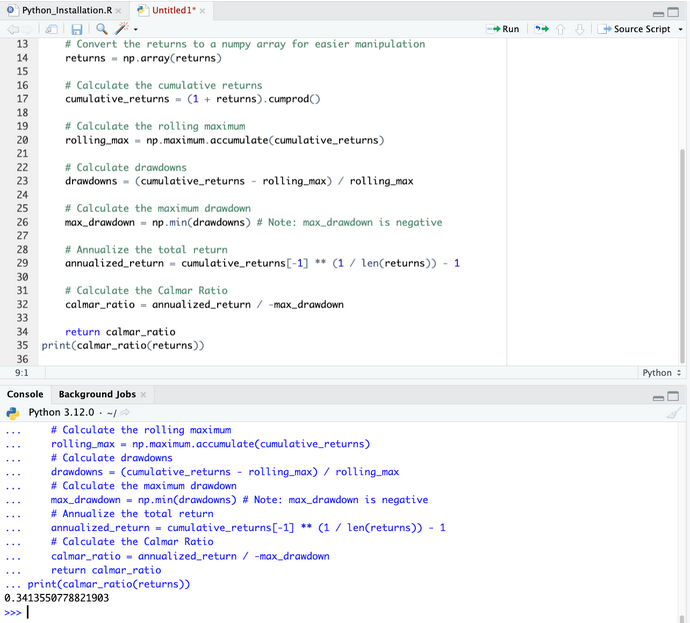

import numpy as np

def calmar_ratio(returns):

"""

Calculate the Calmar Ratio for a series of investment returns.

Parameters:

returns (array-like): A list or array of periodic returns.

Returns:

float: The Calmar Ratio.

"""

# Convert the returns to a numpy array for easier manipulation

returns = np.array(returns)

# Calculate the cumulative returns

cumulative_returns = (1 + returns).cumprod()

# Calculate the rolling maximum

rolling_max = np.maximum.accumulate(cumulative_returns)

# Calculate drawdowns

drawdowns = (cumulative_returns - rolling_max) / rolling_max

# Calculate the maximum drawdown

max_drawdown = np.min(drawdowns) # Note: max_drawdown is negative

# Annualize the total return

annualized_return = cumulative_returns[-1] ** (1 / len(returns)) - 1

# Calculate the Calmar Ratio

calmar_ratio = annualized_return / -max_drawdown

return calmar_ratio

print(calmar_ratio(returns))

Antes de usar este código, certifica-te de que usas indentação (como mostrado abaixo), pois esta é uma parte importante da sintaxe Python.

Nesta função, o utilizador passa uma série de retornos periódicos (diários, mensais, etc.) e a função calcula o rácio Calmar.

A função assume que os retornos de entrada estão num formato que pode ser diretamente convertido numa tabela NumPy.

O cálculo do retorno anualizado pressupõe que os retornos não estão já anualizados e que a duração do período é a mesma que a da tabela de retornos.

Por isso, não se esqueça de fazer os devidos ajustes se os seus dados forem diferentes.

Conclusão

O rácio Calmar é utilizado para avaliar as rendibilidades ajustadas ao risco das carteiras de investimento, com especial incidência na forma como as carteiras lidam com quedas significativas do mercado.

O seu enfoque no drawdown máximo torna-o particularmente relevante para investidores de longo prazo e fundos de cobertura preocupados com o risco de queda.

No entanto, a sua eficácia depende da seleção de um período de avaliação adequado e deve ser considerada juntamente com outras medidas de desempenho e risco para uma análise completa do investimento.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

| Anterior : Rácios financeiros das empresas | Seguinte : Como encontrar as melhores acções para Day Trading |