![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

A Estratégia de Trading de Opções "gamma scalping"

Neste artigo, vamos explorar o que pode parecer um termo estrangeiro para os comerciantes retalhistas no mercado cambial. Refiro-me a uma actividade típica que os traders praticam, conhecida como gamma scalping ou gamma hedging..

Em resumo, gamma scalping envolve tomar e perder uma posição no mercado subjacente para que se possam fazer ajustamentos suficientes ao delta de um prémio de opção longa para equilibrar a componente de decadência temporal da posição de opção dentro de uma carteira longa gama.

Para os não-iniciados, sei exactamente o que estão a pensar. Ainda soa terrivelmente técnico e provavelmente ainda se pergunta o que é o delta, o que é a gama, e como interpretar tudo isto. Vamos dividi-lo num processo progressivo, que incluirá várias medidas conhecidas como opções gregas.

Delta: A Pedra Fundamental das Opções

Primeiro, precisamos de compreender o que significa "Delta" no contexto do comércio de opções. Em termos simples, o delta mede o impacto das alterações no preço de uma opção em relação ao preço do instrumento subjacente. Os valores podem variar de 0 a 1 se o delta for para uma posição de chamada ou de 0 a -1 se o delta for para uma posição de venda, dependendo do preço de greve ao qual a opção é comprada.

Pensemos numa situação hipotética para clarificar a mensagem que o delta está a enviar em qualquer momento. Se possuir uma opção em Euros (Call) a 1,14 com um delta de 0,5, que é uma posição "a dinheiro" devido ao preço da opção de exercício ser igual ao preço do instrumento subjacente (1,14), isto significa que para cada unidade de medida de mudança no contrato de futuros em Euros subjacente, a opção aumentará em 0,5 unidades.

Por exemplo, se a taxa de câmbio do contrato EUR aumentar em 1 pip de um valor de $10, o preço da opção de compra aumentará em $10 x 0,5 delta = $5. Pelo contrário, se o que temos é uma opção de venda com um delta de -0,5, por cada diminuição de 1 pip de um valor de $10, por exemplo, no contrato EUR, o preço da opção de venda diminui em -$5.

Terminologia para o posicionamento de opções

É também importante distinguir entre as diferentes definições de uma posição de opção.

Se negociarmos uma opção "out of the money", isto significa que os direitos de compra do activo subjacente não têm valor intrínseco, uma vez que o preço da opção é superior ao preço do activo subjacente (futuros em EUR). Quanto mais alto é comparado com o preço de exercício actual dos futuros do euro, mais baixo é o delta, uma vez que a opção tem um valor mais baixo, até 0. O oposto é verdadeiro para uma opção de venda, quanto mais baixo é comprado ou negociado em comparação com o preço de exercício actual dos futuros, mais baixo é o seu valor e portanto o seu delta, com um limite de 0.

Por outro lado, se uma opção for comprada ou negociada " at or near the money", isto significa que o preço da opção de compra corresponde ao preço do activo subjacente. Neste caso, o delta atribuído é de cerca de 0,5, o que significa que se o contrato de futuros do Euro se move por 1 pip que tem um valor de $10, a sua posição move-se por metade ou cerca de $5 (comissões não tidas em conta).

Entretanto, se a opção estiver " in the money", a posição tem um valor intrínseco com um valor delta muito mais próximo do seu limite máximo de +100 para Calls ou -100 para Puts. Como exemplo, se uma opção de compra EUR/USD tem um preço de 1,10 enquanto o preço subjacente dos futuros EUR/USD é 1,1450, isto significa que o delta será muito elevado, próximo ou mesmo a +100.

Gama: Gémeo da Delta

Muito bem, até agora, espero que o conceito de delta não lhe pareça tão estranho como o é hoje. A próxima peça essencial do puzzle é compreender o que significa quando se fala de "Gama".

A explicação deste termo é muito simples, uma vez que gama é simplesmente o termo utilizado para medir a taxa de variação do delta, e será representado como uma percentagem. Em termos práticos, diz-nos a mudança em delta resultante de um movimento de um pip/unidade no contrato de futuros subjacente.

A gama tende a mostrar o seu valor mais elevado quando o preço de greve da opção é "at the money", com o valor a diminuir para 0 quanto mais a opção perde o seu valor intrínseco à medida que mergulha no território "out of the money".

A gama é crítica, uma vez que a taxa de variação do delta pode ter um impacto profundo nos resultados de uma carteira. É por isso que é fundamental compreender como as alterações delta através da gama irão afectar os seus resultados.

Com este ponto do guia alcançado, podemos agora passar ao nível seguinte e começar a abordar o conceito de "longa gama" na sua posição de opções. Este conceito baseia-se essencialmente na ideia de que um comerciante é um comprador de opções (Calls or Puts) que tem interesse em lucrar com a expectativa de movimentos significativos no activo subjacente que possam compensar as taxas pagas e a decadência ao longo do tempo.

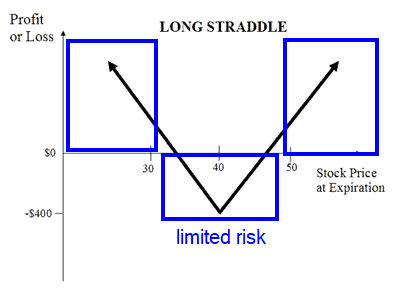

A longa gama é conseguida, por exemplo, por um longo straddle ou estrangulamento, também conhecido como uma estratégia neutra, comprando um put e um call no mesmo activo subjacente com o mesmo preço de greve e a mesma data de validade. Este tipo de estratégia pode oferecer lucro ilimitado, risco limitado (preço de opção pago), e visa explorar a antecipação da volatilidade do activo subjacente antes de o contrato expirar.

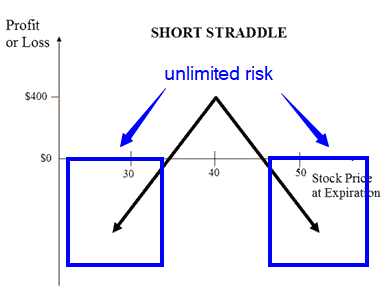

Do mesmo modo, "gama curta" é onde, em vez de ser uma opção longa, a sua posição é principalmente dominada pela sua curta exposição através da escrita de chamadas e puts. Lembre-se, se vender opções, está a ser compensado pelo risco ilimitado que está a correr, pois ninguém pode garantir o nível de volatilidade que o activo subjacente irá sofrer antes do contrato de opção expirar.

Há muitas estratégias para ir tanto a curto como a longo prazo. A forma mais simples, como discutido acima, é usar uma estratégia de straddle ou estrangular curta, vendendo tanto uma opção de venda como uma opção de compra sobre o mesmo activo subjacente ao mesmo preço de exercício e data de expiração. Estas estratégias oferecem lucros limitados (taxas cobradas) e risco ilimitado (exposição à volatilidade do activo subjacente), e a sua intenção baseia-se na noção de que o trader espera que o mercado seja contido dentro de margens de trading limitadas.

Vega: a espinha dorsal dos preços das opções

Para avançar, precisamos de introduzir um novo termo, conhecido como "Vega", que é a taxa de mudança no valor de uma opção com base no grau de mudança na volatilidade implícita. Não podemos compreender ou ter em conta o preço correcto de uma opção se não tivermos em conta a volatilidade esperada, também conhecida como volatilidade implícita, obtida através de cálculos complexos.

Quanto maior for a volatilidade implícita, maior será o preço da opção, porque os vendedores irão obviamente exigir um prémio mais elevado para assumir o risco acrescido. Pelo contrário, se a volatilidade implícita diminuir, o preço da opção também diminui, pois espera-se que o preço seja mais contido.

Por exemplo, um contrato de futuros em euros com um vega de 0,0008 significa que a opção será oito cêntimos mais cara por cada aumento de um ponto na volatilidade implícita.

Theta: a devastação do tempo deixa a sua marca

Estamos prestes a completar o nosso círculo. A única coisa que falta para compreender o que é o escalpe gama é compreender "Theta". Neste caso, é a mudança no valor da opção à medida que o tempo de expiração muda, também conhecido como "decadência do tempo". Theta indica a perda de valor de uma opção ao longo do tempo. Por exemplo, uma opção com um Theta de -0,0002 perderá 0,0002 ou 2c do seu valor todos os dias devido à decadência do tempo.

Delta Neutral: tudo se resume à mitigação de riscos

Quase lá, trader! Com todas estas abreviaturas e conceitos à sua disposição, vamos apresentar-lhe uma das principais estratégias que os criadores de mercado utilizam para reduzir ou eliminar completamente os preconceitos direccionais na sua carteira. Chamamos a esta abordagem "Delta Neutro" e, na prática, ela engloba uma posição construída sobre o conceito de um straddle ou estrangulamento com deltas iniciais positivas e negativas que se contrabalançam mutuamente para, em última análise, criar uma posição que tem um delta próximo de 0.

Assim, uma vez que tenha uma posição ou carteira neutra delta, o escalpe gama envolve a compra e venda do activo subjacente para compensar theta. Em última análise, o objectivo da estratégia de escalada gama ou cobertura é continuar a comprar ou vender activamente o activo subjacente para recuperar o que se perde cada dia desde que a theta tem vindo a diminuir ao longo do tempo. Por conseguinte, deve ser vista como uma abordagem de recuperação de riscos e não como uma estratégia altamente lucrativa.

É de notar que, na maioria dos casos, os jogadores mais envolvidos no escalpe gama são os criadores de mercado, membros da bolsa, que fornecem liquidez aos mercados, e são portanto os que mais necessitam de compensar o risco theta nas suas opções abertas. Isto significa que o escalpe gama não é para todos, mas apenas para aqueles que estão extremamente bem capitalizados e têm um grande conhecimento da indústria de opções. É por isso que é dominada principalmente pelos grandes jogadores.

Porque estamos interessados no Scalping Gama?

Essa é uma questão justa, uma vez que acabei de mencionar que é sobretudo território dominado por criadores de mercado.

Porque compreendendo a sua lógica, e acrescentando uma componente final (volatilidade implícita versus histórica), estaríamos melhor informados para antecipar o tipo de perfil de mercado que poderíamos estar a enfrentar, que é como negociar um mercado que ou é pegajoso ou escorregadio.

Por outras palavras, quando os principais níveis de liquidez no gráfico são testados, podemos esperar que o mercado faça os seus truques habituais de ser mais tenso e errático para enganar os traders na compra/venda de rupturas falhadas? Ou o mercado está a enfrentar perspectivas de trading mais direccionais e rupturas esperadas?

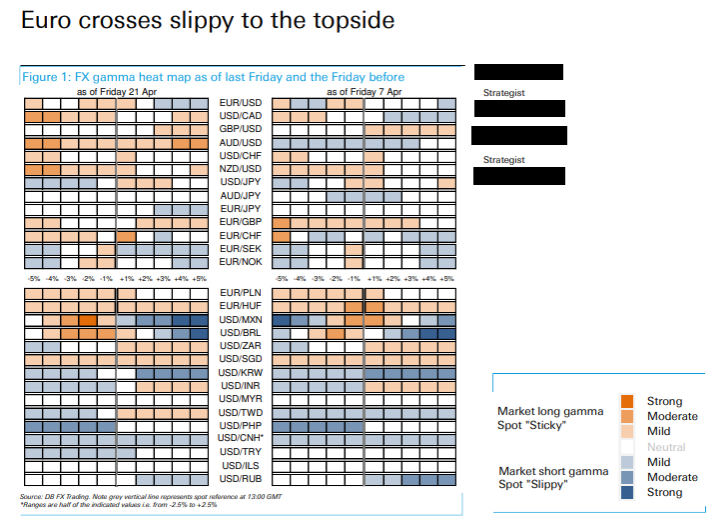

Ver abaixo um exemplo de um relatório de investigação gama:

O cerne da questão é que, ao incorporar este último elemento, ou seja, o tipo de relação entre o volume implícito e o histórico, seremos capazes de antecipar se estes principais intervenientes no comércio de opções se envolverão ou não activamente em estratégias de cobertura de escalpes/gama, tornando o mercado mais apertado, ou serão forçados a adicionar combustível adicional a um movimento direccional existente?

A relação entre volume implícito e volume histórico

Neste guia, pusemos de lado o conceito de volatilidade implícita versus histórica até agora, pois teria sido inútil mergulhar nele, a menos que se tivesse um quadro básico de referência sobre a métrica grega e os outros conceitos que discutimos. Agora, vamos continuar...

Então porque é tão importante avaliar estas duas coisas?

O voo histórico é a volatilidade que o activo subjacente experimentou numa base de desvio padrão anualizado como uma percentagem do preço. A volatilidade implícita é a volatilidade esperada baseada em cálculos complexos que têm em conta o preço da opção, o preço do activo subjacente, o preço de exercício, o tempo de expiração e a taxa de juro sem risco, calculada utilizando o modelo Black-Scholes.

Geralmente, se a volatilidade implícita for paga a preços mais elevados do que a volatilidade histórica, isto sugere que os preços das opções podem ser elevados. Quando isto acontece, o mercado de opções, na sua busca constante de regressar ao equilíbrio na média, mostra uma tendência para se envolver numa estratégia global de carteira vega curta, construindo uma posição em torno da volatilidade da venda.

Lembre-se, se o mercado tem uma volatilidade baixa, percebe os preços das opções como inflacionados e, por conseguinte, encontramos o interesse do mercado principalmente em vender Chamadas/Puts e cobrar as taxas/comissões. Assim, neste tipo de ambiente, as estratégias que giram em torno do delta neutro centrar-se-ão na construção de estruturas curtas, tais como um encalhamento que, como lembrete, tem um risco ilimitado e uma recompensa limitada.

Recordar as características de um curto passo abaixo:

Por outro lado, se o volume implícito for inferior ao volume histórico, isso pode significar que os preços das opções estão a ser oferecidos com desconto. Como resultado, haverá um maior interesse em comprar vega, por outras palavras, o mercado tenderá a comprar volatilidade através de uma maior actividade na compra de opções de compra e venda. Esta acção baseia-se na noção de que o mercado percebe uma oportunidade de tirar partido de um pagamento de comissão para apostar num aumento significativo da volatilidade com risco limitado e perspectivas de recompensa ilimitadas.

Lembre-se das características de um longo caminho abaixo:

O mercado pegajoso suprime a volatilidade

Chegámos finalmente ao ponto em que podemos compreender plenamente por que razão o scalping gama é tão importante para os traders retalhistas. Depois de tudo o que descrevi acima, é preciso compreender que quando o mercado é volátil a longo prazo, envolve uma relação de volume implícito para volume histórico inferior a 1. Num tal cenário, sabemos que as estratégias de estruturação de opções mais dominantes se baseiam na compra de chamadas e colocações.

Assim, o que fará o trader de opções ganancioso quando o activo subjacente experimentar volatilidade que fará com que o delta e o gamma mudem. O comerciante irá empenhar-se na compra ou venda do activo subjacente (scalping gama), a fim de recalibrar o seu delta para o manter neutro e obter lucros ao longo do caminho para compensar o teta. Uma vez que a posição perde valor devido a theta cada dia, o montante da exposição theta deve ser calculado. Por exemplo, se um contrato em euros tiver um theta de 2 cêntimos por chamada/put "at the money" e um delta de cerca de 50, com a compra de 100 contratos, o theta será de 2,00 ou 200 dólares por dia em dinheiro. Esta é a quantidade de dinheiro de que o comerciante precisará para tornar o escalpe gama rentável por dia, a fim de compensar as perdas teta e atingir o ponto de equilíbrio.

Quando o preço do activo subjacente cai e o delta tem tendência a baixar, o comerciante comprará o activo subjacente para criar o fluxo de caixa necessário para compensar o theta, tal como mencionado. Isto significa essencialmente que quando os níveis chave de liquidez são testados num instrumento com um rácio de volume implícito para o volume histórico inferior a 1, a escalada gama tenderá a manter o instrumento em intervalos familiares à medida que os participantes no mercado de opções compram ou vendem os limites para ajustar os seus deltas +/- nas carteiras de opções.

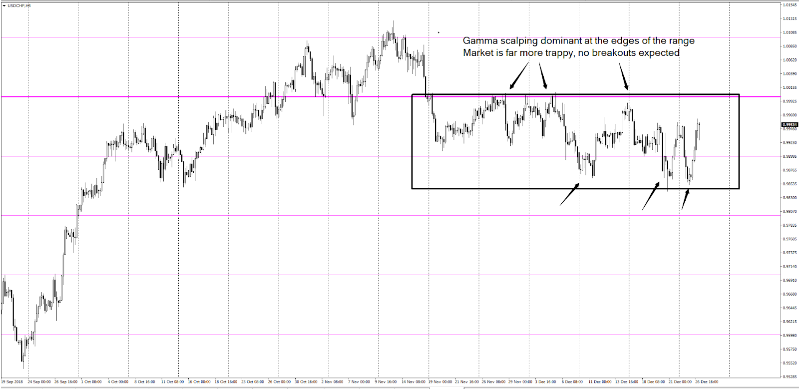

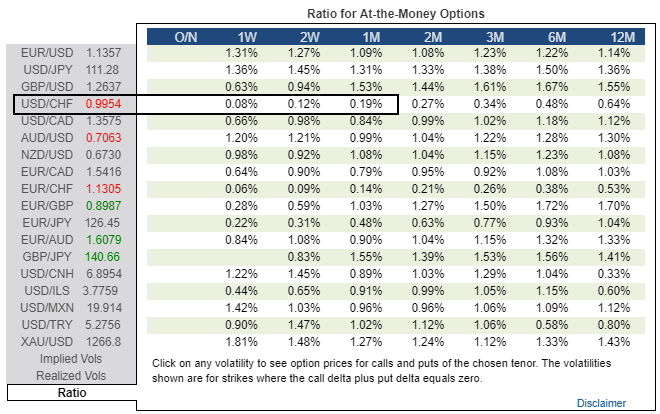

O exemplo abaixo sobre o par de moedas USD/CHF, mostra rácios muito baixos implícitos de vol em relação a vol históricos de 27 de Dezembro de 2018, para todos os contratos num futuro previsível. Consulte a tabela de relações que acompanha o quadro abaixo. Como expliquei, este é um mercado com uma volatilidade significativamente longa dada a baixa relação implícita/histórica. Por conseguinte, sempre que o subjacente se aproximar dos extremos da gama, a actividade de escalada gama aumentará significativamente as hipóteses de o mercado ser contido dentro de níveis familiares (mercado pegajoso).

Tabela de rácios disponível gratuitamente em investing.com/currencies/forex-options

O mercado deslizante amplifica a volatilidade

Pelo contrário, se a volatilidade implícita exceder as normas históricas, tornando a relação entre a volatilidade implícita e a volatilidade histórica superior a 1, isto traduz-se num mercado que começará a olhar para abreviar o que se acredita ser uma volatilidade dispendiosa. Se esta for a opinião geral, os principais intervenientes procurarão estabelecer posições curtas vega (volatilidade) através de call e put writing.

Aqui está o ponto de partida. O que acontece quando um mercado se caracteriza por estruturas curtas como o straddle, por exemplo? Se as expectativas dos jogadores estiverem correctas e o mercado estiver confinado a uma gama específica para a duração do contrato de opção, eles ganham dinheiro com a venda da opção. No entanto, ao contrário de um mercado longo, se o activo subjacente sair de um curto alcance pré-definido, enfrentarão um risco ilimitado. Quanto mais o bem se move em qualquer direcção, mais perde.

Então, como podem eles cobrir esta exposição? Não são capazes de scalping gama, uma vez que isto apenas aumentaria o risco de mais perdas. Em vez disso, são obrigados a comprar o activo subjacente se este ultrapassar o seu intervalo pré-estabelecido para reduzir a sua exposição a desvantagens, que é o que acontece quando se é o vendedor de uma opção. O efeito de ondulação de tal acção é que são os jogadores de opções que contribuem para o perfil direccional de um mercado, acrescentando combustível ao fogo e comprando o activo subjacente numa ruptura ascendente ou vendendo o activo subjacente para cobrir o seu risco descendente.

Ver abaixo um exemplo sobre o par EUR/JPY. Este é um mercado de ursos com aceleração potencial devido à falta de scalping gama.

Conclusão

Embora os traders retalhistas nunca tenham de se envolver em gama scalping, podem agora compreender como pode ser vital antecipar um padrão de mercado.

Se fizer o seu trabalho de casa e olhar de forma consistente e sincera para os rácios de volatilidade implícita versus dados históricos, o conceito de gama scalping ou a sua falta encaixa perfeitamente noutra peça do puzzle de análise dos seus mercados e do tipo de comportamento que deve esperar.

Brokers de Opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||