![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Estratégia de investimento com halteres - Como utilizar uma carteira "barbell"?

O que é uma estratégia de investimento "barbell" ou "dumbbell"? Neste artigo, analisamos algumas publicações relacionadas e explicamos a afetação de activos quando se utiliza uma estratégia "barbell" (inventada por Nassim Taleb no livro Antifragile).

Uma estratégia de investimento "barbell" tem como objetivo minimizar o risco com a maior parte da carteira, mas expor-se a eventos de "cisne negro" com posições pequenas, de baixo custo mas de alto risco no resto da carteira.

Principais conclusões:

Diversificação e equilíbrio

- A estratégia de investimento "haltere" centra-se no equilíbrio da carteira entre activos de alto risco e de baixo risco.

- Em vez de tentar prever a direção do mercado ou de se concentrar em activos de risco médio que oferecem apenas rendimentos moderados com riscos difíceis de estimar.

Gestão do risco

- Ao combinar activos com perfis de risco contrastantes, como acções de alto risco e obrigações de baixo risco, a estratégia permite gerir o risco global da carteira.

- Esta configuração permite a valorização do capital durante as subidas do mercado e a redução do risco durante as descidas, para facilitar a relação risco/rendimento.

Adaptabilidade e orientação a longo prazo

- Esta abordagem tenta proteger contra a volatilidade do mercado e as flutuações económicas, com a parte segura da carteira a manter-se estável e a parte arriscada a dar frutos ou não (por exemplo, puts OTM profundas versus start-ups de alto risco).

Teste retroativo da abordagem Barbell

- Realizamos um backtest da abordagem Barbell e comparamo-la com o S&P 500 e uma carteira equilibrada tradicional.

A estratégia do haltere no mundo real

Num artigo anterior, falámos do desempenho do Universa Investment durante a pandemia de Covid-19 graças à sua estratégia de cobertura do risco de cauda. Esta estratégia baseia-se no que é vulgarmente conhecido como uma carteira "barbell".

O risco de capital da Universa na parte de "alto risco" da sua carteira representa apenas 2 a 3% do seu capital global - ou seja, a parte afetada às opções de venda para tirar partido de perturbações ocasionais do mercado.

A empresa ganhou pelo menos 3 mil milhões de dólares com a queda do mercado, com uma exposição total a derivados de apenas cerca de 100 milhões de dólares.

A outra parte da sua carteira é constituída por activos seguros, como dinheiro, obrigações do Estado e obrigações de empresas de primeira categoria, que rendem dinheiro de forma segura.

O rendimento dos activos seguros financia essencialmente a exposição a derivados.

A Universa esclarece os seus clientes que não espera gerar nada em ambientes de mercado acionista abaixo da média ou excelentes. Por outro lado, espera ganhar muito quando o mercado cai, devido à sua exposição altamente convexa a quedas acentuadas do mercado.

Dado que a maior parte dos fundos de investimento têm um beta de acções (ou seja, estão comprados num grande número de acções) e estão expostos a outros tipos de risco de acções (por exemplo, imobiliário, participações privadas, empresas em fase de arranque), adicionar parte da sua carteira a uma estratégia de cobertura do risco de retorno pode ser uma utilização sensata do capital.

Trata-se de algo único que pode compensar o fraco desempenho da maior parte da carteira.

A Universa é um exemplo que recebeu muita atenção dos meios de comunicação social após a pandemia de Covid-19, mas não é a única a utilizar estas estratégias de risco extremo.

Carteiras com halteres

As carteiras "haltere" - e as carteiras que utilizam conceitos de estratégia "haltere" - existem de uma forma ou de outra.

Mas não são populares devido ao seu baixo nível de risco.

Para os fundos institucionais em particular, sem um retorno anual regular de dois dígitos - ou pelo menos algo que supere a gestão passiva de índices dentro de parâmetros de risco aceitáveis - é difícil para eles evoluírem.

Estrutura da carteira em forma de haltere

Os investidores que adoptam a abordagem da carteira com halteres estruturam a carteira de modo a que exista uma dicotomia entre "alto risco" e "baixo risco" e pouco ou nada no meio:

Existe uma combinação de

- i) uma pequena afetação a apostas não lineares e de elevada convexidade, por um lado, que não perdem muito se não se concretizarem, mas que podem compensar bastante se se concretizarem, e

- ii) uma maior afetação a activos menos voláteis com rendimentos mais baixos, que oferecem rendimentos baixos e estáveis.

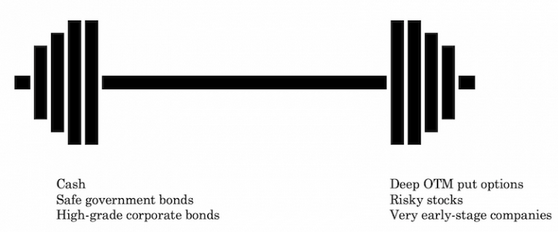

Activos seguros

- Bilhetes do Tesouro

- Obrigações do Tesouro

- Caixa ou equivalentes de caixa

- Obrigações de empresas de elevada qualidade

- Depósitos a prazo

Activos de risco convexos

- Opções de venda out-of-the-money (OTM)

- Investimentos de capital de risco

- Projectos pessoais de alto risco (criação de uma nova empresa sem experiência prévia)

- Acções de alto risco

- Negociação tática ao dia

- Commodities com potencial especulativo

- Criptomoedas

Os tipos de apostas são muito diferentes uns dos outros em termos de risco e de rendimento potencial - praticamente em extremos opostos de um espetro - o que explica o nome da carteira "barbell".

Existem alocações em cada lado do espetro de risco/retorno, o que dá uma ponderação dicotómica.

Eis um exemplo do que pode ser considerado como estando em cada um dos extremos da "barbell":

A Universa utiliza opções de venda no seu cabaz de "alto risco", mas estas não são necessariamente opções de venda.

Podem ser praticamente qualquer coisa que ofereça um potencial de rendimento elevado, mas que tenha uma elevada probabilidade de não se concretizar, ou que seja simplesmente de alto risco ou de elevada volatilidade dos preços.

Isto pode incluir coisas como:

- Acções, empresas e projectos empresariais altamente especulativos

- Empresas em fase de arranque ou mesmo em fase de pré-receita.

- Cripto-moedas

- Qualquer tipo de estrutura de derivados com uma baixa probabilidade de ganho.

Se os investidores arriscarem alguns por cento das suas carteiras por ano em apostas altamente convexas e assimétricas e devolverem os restantes 2-4% em "apostas seguras", a carteira manter-se-á estável ao longo de um ano normal.

Os rendimentos das apostas seguras compensam efetivamente as perdas das apostas a longo prazo.

Na maior parte do tempo, não será a carteira mais excitante e não verá muito crescimento.

Mas, de tempos a tempos, talvez de dez em dez anos, este tipo de carteira pode apresentar retornos excepcionais, com ganhos percentuais de três ou mesmo quatro dígitos num ano, se investidos em investimentos especulativos com elevada convexidade.

Muitos investidores institucionais que procuram algo diferente do que já têm podem beneficiar se sentirem que isso os ajuda a gerir o risco ou a melhorar os rendimentos de forma mais eficaz.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

A filosofia "barbell" de Nassim Taleb

A defesa da abordagem "barbell" de Nassim Taleb à gestão do risco reflecte a sua filosofia mais ampla sobre a incerteza, o risco e a tomada de decisões em condições de opacidade.

Eis os principais elementos desta abordagem:

Conceito da estratégia "haltere

- Evitar o meio - A estratégia da "barra" de Taleb defende que se evitem investimentos de risco médio. Ele postula que o risco é intrinsecamente difícil de calcular com exatidão. Em vez disso, recomenda uma estratégia de investimento binária.

- Combinação de extremos - A estratégia envolve uma combinação linear de extremos: ser hiper-conservador, por um lado, e hiper-agressivo, por outro.

- Robustez face a erros de estimativa - Ao concentrar-se nos extremos e evitar o meio, a estratégia barbell é considerada mais robusta face a erros de estimativa do risco.

Aplicação ao investimento

- Afetação de activos - Em geral, uma grande parte da carteira (80-90%) é afetada a investimentos extremamente seguros, como os títulos do Tesouro, a fim de preservar o capital.

- Componente especulativa - A parte restante é investida em apostas especulativas diversificadas de alto risco, com o objetivo de obter rendimentos elevados.

- Especulação com perdas limitadas - Outra forma da estratégia do haltere consiste em investir em investimentos especulativos com um potencial de perdas limitado, permitindo uma tomada de risco agressiva com um potencial de perdas controlado.

Fundamentos filosóficos

- Ceticismo em relação à medição do risco - A abordagem de Taleb deriva do ceticismo em relação à precisão e fiabilidade dos instrumentos e modelos de medição do risco. O autor sublinha a natureza imprevisível do mundo real.

- Preferência pelos extremos - A sua adesão à estratégia do haltere reflecte a sua convicção de que, em ambientes de incerteza, é preferível concentrar os investimentos nos mercados de capitais. Defende que a concentração dos investimentos em extremos pode conduzir a uma gama de resultados mais previsível e controlada.

Impacto na tomada de decisões

- Influências nas decisões financeiras e pessoais - A estratégia da barra não é apenas uma abordagem ao investimento financeiro, é também uma filosofia de vida. Taleb sugere a aplicação deste princípio a uma variedade de áreas, incluindo a política, a economia e as escolhas pessoais de estilo de vida, como o exercício físico (por exemplo, repouso moderado/caminhada versus pequenos períodos de exercício intenso).

Em geral

A estratégia do haltere de Nassim Taleb é uma manifestação da sua posição filosófica mais alargada sobre a incerteza.

Defende uma abordagem à gestão do risco que evita riscos moderados em favor de uma mistura de conservadorismo extremo e especulação agressiva.

Testar a estratégia barbell

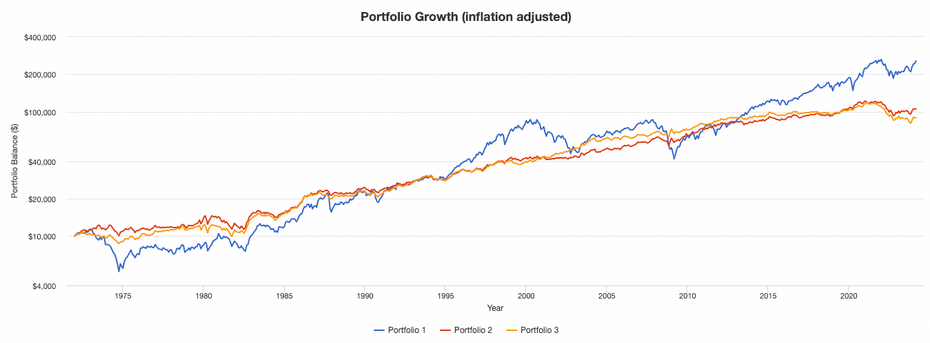

Qual o desempenho da carteira barbell num backtest?

Testámos as seguintes carteiras:

Carteira 1 - Todas as acções

- Mercado acionista dos EUA: 100%.

Carteira 2 - Carteira equilibrada mais tradicional

- Mercado de acções dos EUA: 30

- Obrigações do Tesouro a 10 anos: 50%.

- Ouro: 20%.

Carteira 3 - Halteres

- Obrigações do Tesouro a 10 anos: 70

- Ouro: 10

- Micro-capitalização dos EUA: 20%.

Neste caso, seguimos a abordagem tradicional do haltere, com 80% em activos mais seguros (70% títulos do Tesouro dos EUA e 10% ouro) e os restantes 20% da carteira investidos em micro-capitalizações de maior risco.

Resultados

Estatísticas de desempenho da carteira:

| Métricas | Subfundo 1 (Acções) | Portfolio 2 (Equilibrado) | Subfundo 3 (Halteres) |

|---|---|---|---|

| Saldo inicial | 10,000 $ | 10,000 $ | 10,000 $ |

| Saldo final | 1,925,614 $ | 793,062 $ | 670,207 $ |

| CAGR | 10.61% | 8.74% | 8.39% |

| Desvio padrão | 15.75% | 7.91% | 7.33% |

| Melhor ano | 37.82% | 33.50% | 34.78% |

| Pior ano | -37.04% | -13.63% | -15.39% |

| Drawdown máximo | -50.89% | -17.23% | -21.61% |

| Rácio de Sharpe | 0.44 | 0.54 | 0.53 |

| Rácio de Sortino | 0.64 | 0.85 | 0.84 |

| Correlação com o mercado | 1.00 | 0.64 | 0.53 |

Em geral, a carteira "haltere" teve um desempenho bastante bom numa base ajustada ao risco.

Os seus rácios Sharpe e Sortino foram equivalentes aos de uma carteira mais tradicionalmente equilibrada (S&P 500 ou equivalente, obrigações moderadas, ouro moderado).

O seu drawdown foi ligeiramente superior.

A abordagem (barbell) pode também não funcionar tão bem quando as taxas de juro reais são negativas, devido à elevada exposição a activos seguros.

Embora a abordagem 100% acções seja "vencedora" à primeira vista, é importante perceber que as abordagens equilibrada e barbell podem atingir este tipo de rendimento com uma volatilidade inferior ou igual a metade da abordagem 100% acções.

Um bom engenheiro financeiro poderia gerir esta carteira com a mesma volatilidade que o S&P 500 e obter rendimentos de cerca de 7% ao ano.

A carteira "haltere" tem uma correlação mais baixa com o mercado de acções global do que a carteira equilibrada mais tradicional, bem como uma assimetria ligeiramente melhor (mas mais achatada, o que se traduz numa maior desvantagem máxima).

O apêndice no final deste artigo apresenta medidas mais avançadas que descrevem estas carteiras.

Conceitos de Dumbbell para investidores sem Dumbbell

É importante que todos os investidores cubram o seu risco de cauda de forma prudente.

Idealmente, a cobertura deve ser efectuada de forma a que os benefícios ultrapassem os custos.

Devido ao prémio de risco de volatilidade, quando as opções são estruturalmente caras (como as apólices de seguro padrão emitidas por companhias de seguros privadas para obter lucro e garantir a continuidade dos seus negócios), a cobertura perpétua é um entrave ao desempenho a longo prazo.

Quando o risco de cauda é coberto com ênfase no valor, faz sentido preparar-se para um choque económico e de mercado quando tal se justifica. Por outras palavras, quando a volatilidade é barata e faz sentido no momento em que se faz a aposta.

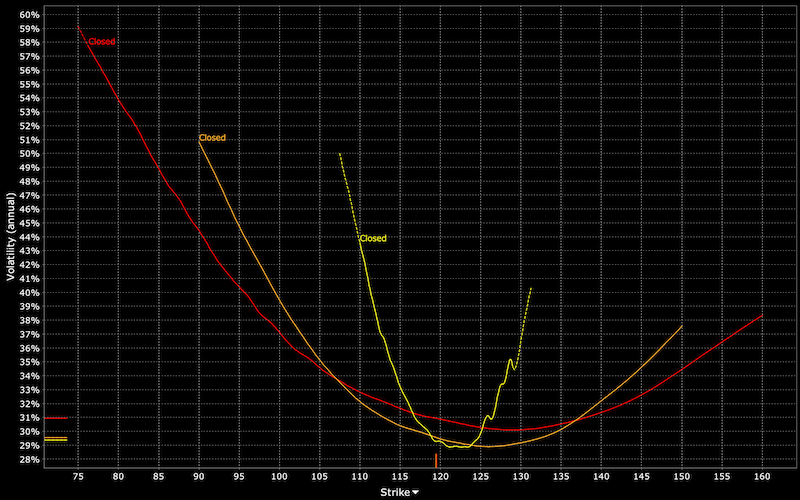

Como é que se sabe se a volatilidade está barata?

O método mais simples é olhar para a volatilidade histórica realizada do ativo que está a negociar e compará-la com a volatilidade implícita no futuro.

Quase todos os corretores têm uma calculadora de volatilidade implícita numa cadeia de opções, frequentemente indicada por 'IV' seguida de uma percentagem anual.

Por exemplo, a volatilidade histórica do S&P 500 é de cerca de 15-16% anualizada. No exemplo abaixo, a volatilidade implícita é de cerca de 22%, o que torna a opção mais cara do que o normal.

Alguns brokers de opções indicam mesmo a volatilidade implícita para todos os preços de exercício para um determinado prazo.

A volatilidade implícita não é estática para todos os preços de exercício.

Nas acções, os investidores necessitam de uma maior proteção contra perdas, o que torna as opções de venda geralmente mais caras do que as opções de compra. Isto resulta numa assimetria da volatilidade, em que os IVs das opções de venda tendem a ser mais elevados do que os IVs das opções de compra.

Ao mesmo tempo, embora a volatilidade histórica possa ser um bom indicador do desempenho provável de um ativo, o futuro nem sempre é como o passado.

Por exemplo, a volatilidade das obrigações do Tesouro é mais baixa do que no passado, porque os bancos centrais estão a mantê-las a zero para que as economias actuais, fortemente endividadas, possam continuar a funcionar.

Esta menor volatilidade das taxas de juro de curto e longo prazo também reduz a volatilidade da moeda.

Dinâmica de preços para investir com halteres

As carteiras "haltere" são concebidas para o ajudar a progredir durante as recessões e a manter-se à tona durante as subidas.

Muitos traders e instituições acreditam que uma carteira deve estar sempre totalmente investida. A abordagem da Universa consiste em investir apenas uma pequena parte da carteira em apostas convexas e o resto em activos mais seguros e de menor rendimento.

Para a maioria dos investidores, este tipo de abordagem não funciona, pois correm o risco de passar anos ou uma década ou mais sem valorização do capital.

Mas as carteiras de cobertura ocupam um nicho no mercado. Qualquer gestor de investimentos que queira atrair clientes externos precisa de se diferenciar de alguma forma.

Estar totalmente investido é geralmente uma coisa boa para as empresas de investimento que querem gerar comissões, mas não é necessariamente a melhor solução para os clientes.

No caso da carteira "haltere", a principal consideração não é necessariamente ganhar muito pouco, ou mesmo nada, em dinheiro ou títulos semelhantes a dinheiro, mas ganhar um pouco mais investindo em obrigações e acções normais.

Este é o compromisso habitual das carteiras convencionais.

Em vez de "extremos" contrastantes, a afetação de activos é considerada ao longo de um contínuo em termos de numerário, obrigações e acções, analisando o rendimento e o risco de cada um em termos absolutos e em relação ao outro.

Em contraste, uma estratégia de carteira "haltere" tem tudo a ver com a opcionalidade do dinheiro.

Por outras palavras, trata-se de saber quanto podem render se os activos se tornarem suficientemente baratos em relação ao custo potencial de os manter a níveis mais elevados.

Mas os gestores de investimentos não gostam de muito dinheiro e de activos semelhantes a dinheiro, porque isso não é bom para o negócio.

As pessoas não querem pagar comissões de gestão para manterem o seu dinheiro parado.

As pessoas são naturalmente impacientes. Embora os clientes mais sofisticados (fundos de pensões, fundos soberanos, dotações, etc.) tenham expectativas saudáveis, continuam a querer resultados para se manterem no jogo.

Não é fácil fazê-los compreender que devem renunciar aos ganhos actuais em favor de ganhos futuros que podem não se realizar. É o enigma clássico do investidor em valor que prefere manter-se afastado dos mercados caros, mas que na maior parte das vezes os vê disparar.

A maior parte dos gestores de investimentos não pode ter uma estratégia de carteira "haltere" - ou seja, uma elevada concentração de activos muito seguros - e esperar que a sua atividade prospere.

A Universa é única, mas também não há muito dinheiro a ser investido nela - pelo menos antes da Covid - por uma boa razão. Poucos clientes estão dispostos a não ver ganhos ano após ano.

O dever fiduciário é fazer o que é melhor para os clientes, mesmo que isso leve a uma base de clientes mais pequena.

Aqueles que estão preparados para investir num fundo de cobertura de fugas provavelmente só o farão em pequenas quantidades para equilibrar o seu risco de acções.

Outros tipos de estratégias "barbell

As estratégias "barbell" envolvem frequentemente carteiras de títulos de rendimento fixo.

Uma parte da carteira pode ser constituída por títulos com prazos mais longos (por exemplo, mais de 10 anos), que oferecem rendimentos mais elevados, enquanto a outra parte pode ser constituída por títulos com prazos mais curtos (por exemplo, menos de 5 anos), cujo preço é mais estável.

Mas o haltere pode significar muitas abordagens diferentes.

Pode ser uma simples dicotomia entre acções e obrigações, como uma carteira 60/40 ou 50/50.

As ponderações podem também variar em função do que é necessário para atingir determinados objectivos.

A carteira "barbell" tenta proporcionar diversificação, de modo a que o investidor tenha acesso simultaneamente a rendimentos seguros e a activos mais arriscados (que podem proporcionar rendimentos mais elevados).

Muitas carteiras fazem isto, mas não existe uma dicotomia distinta entre estes dois tipos de activos.

Num contexto de rendimento fixo, as rendibilidades a curto prazo podem beneficiar das taxas de juro actuais e, ao mesmo tempo, deter títulos com prazos mais longos que oferecem rendibilidades mais elevadas.

Se as taxas de juro subissem, as obrigações de duração mais curta não apresentariam tanto risco de preço e poderiam ser substituídas por novas obrigações com rendimentos mais elevados.

A estratégia barbell é uma forma mais ativa do trading, seja devido à duração mais curta de certos títulos e ao processo de renovação, seja devido ao acompanhamento da parte mais arriscada de uma carteira ou a outros fatores.

Tal como acontece com o Universa, a estratégia barbell permite que uma carteira obtenha rendimentos seguros para ajudar a financiar efetivamente uma parte mais arriscada da carteira.

Utiliza numerário e obrigações para financiar a parte de venda da carteira. A liquidez associada ao numerário e às obrigações também proporciona flexibilidade se desejar gerir uma carteira de forma mais ativa.

O gestor de uma carteira "barbell" pode ter como objetivo obter um rendimento pelo menos igual à taxa de inflação, a fim de evitar uma perda de poder de compra ao longo do tempo.

Para o efeito, a carteira pode investir em obrigações protegidas contra a inflação e numa combinação de outros títulos para atingir a taxa de inflação, mais quaisquer rendimentos adicionais necessários para financiar a parte mais arriscada de uma carteira (por exemplo, opções OTM).

Riscos a ter em conta

Risco de taxa de juro

A carteira tradicional de obrigações a longo e a curto prazo está sujeita ao risco de taxa de juro.

Quando as taxas de juro sobem, os preços das obrigações descem, especialmente no caso das obrigações de longo prazo. Um investidor pode ver-se preso a títulos com uma duração superior a 10 anos que rendem menos do que instrumentos mais seguros de curto prazo se tivessem sido comprados quando os rendimentos eram mais baixos.

O investidor pode vender a obrigação e registar uma perda, ou apostar que a obrigação terá um melhor desempenho no futuro.

Risco de inflação

As carteiras que contêm um grande número de obrigações nominais enfrentam o risco de inflação.

A maioria das obrigações tem uma taxa fixa. Se uma obrigação rende 1% e a inflação é de 3%, o investidor tem um rendimento real de menos 2%.

Não tirar partido das "coisas do meio

Uma carteira "haltere" investe numa mistura de activos de baixo risco e de alto risco, com pouca ou nenhuma afetação a activos intermédios, como acções seguras, obrigações de qualidade moderada, etc.

Haverá um momento em que estes tipos de activos terão um melhor desempenho em termos absolutos e relativos. Uma diversificação alargada, e não apenas em cada um dos extremos do espetro, pode ajudar a melhorar os rendimentos ajustados ao risco.

Uma carteira que invista forte ou exclusivamente em activos de duração média ou de risco moderado é designada por carteira "bullet".

Risco de reinvestimento

O risco de reinvestimento surge quando as obrigações vencem e os rendimentos da nova dívida são inferiores aos das obrigações que acabaram de reembolsar o seu capital.

Num mundo de baixas taxas de juro, esta é uma realidade para muitos investidores. Antes da crise financeira, podiam obter rendimentos de 5% em obrigações do Estado seguras. Atualmente, olham para a curva de rendimentos e vêem rendimentos de 1%, ou mesmo rendimentos nominais negativos.

Por conseguinte, não existem alternativas viáveis suficientes. Isto significa que os operadores têm de recorrer a títulos mais arriscados, com um risco de crédito mais elevado ou uma duração mais longa, ou adotar estratégias mais arriscadas para gerar os rendimentos que pretendem.

O "barbell" num mundo de baixas taxas de juro

O modelo de Black-Scholes prevê que as opções de venda são mais baratas quando as taxas de juro são elevadas.

Isto faz sentido, dado que qualquer queda nos lucros que possa causar a queda das acções pode normalmente ser "compensada" por uma redução das taxas de juro.

Num mundo de taxas de juro baixas, este processo já não funciona normalmente como pretendido. As opções de venda tornam-se mais caras porque é menos fácil compensar a queda dos lucros com taxas de juro mais baixas. Por conseguinte, a proteção das opções de venda torna-se mais dispendiosa.

Além disso, quando as taxas de juro são elevadas, isto faz com que as estratégias de "dumbbell" funcionem bem para aqueles que dependem de investimentos em dinheiro e obrigações para financiar a parte mais arriscada da sua carteira.

Quando as taxas de juro descem, as margens potenciais da estratégia da carteira "haltere" são reduzidas em ambos os lados.

A parte segura da carteira rende menos e a parte arriscada da carteira torna-se mais cara (por exemplo, opções de venda) e/ou mais arriscada.

As acções especulativas são ainda mais caras do que o normal, porque são descontadas a taxas de juro mais baixas e há mais pessoas a investir nelas sem grande retorno de outros títulos.

Por conseguinte, é de esperar que os praticantes da estratégia barbell se adaptem durante estes períodos.

A parte segura da carteira pode ter de se tornar mais arriscada. Ou aceitar pequenas perdas na maioria dos anos.

Poderá ter de incluir obrigações e outros títulos menos fiáveis ou com prazos mais longos. Estes títulos apresentam um risco de preço e uma volatilidade mais elevados. O gestor de investimentos pode também reduzir a proporção da parte mais arriscada da carteira.

Convexidade da carteira barbell

A estratégia da carteira "barbell" é considerada convexa porque é uma técnica de negociação ou de investimento que procura explorar as vantagens dos investimentos de alto risco e alta recompensa, bem como dos investimentos de baixo risco e baixa recompensa.

A estratégia envolve a construção de uma carteira que é fortemente ponderada para um ou outro extremo do espetro de risco-retorno.

Por exemplo, uma carteira barbell típica pode ser composta por 80% de activos de elevado risco e elevado rendimento e 20% de activos de baixo risco e baixo rendimento.

A variação desta percentagem depende da parte do ciclo em que nos encontramos.

Durante os períodos em que as acções e os activos de risco são mais caros, os investidores que seguem uma estratégia barbell colocam geralmente uma maior proporção da carteira em numerário ou obrigações de curto prazo.

Como é que um investidor determina se as acções estão caras?

Determinar se as acções e outros activos de risco estão caros é geralmente feito da seguinte forma:

- Os múltiplos de ganhos futuros (ou seja, os rácios P/E) são elevados em relação à média?

- Existem muitos novos compradores no mercado (por exemplo, a participação dos retalhistas no mercado está a aumentar, a atividade de opções é mais elevada)?

- A inflação é elevada em relação ao objetivo do banco central?

- O desemprego é baixo? Os mercados de trabalho estão muito apertados?

- O banco central está a adotar uma política mais restritiva?

Vantagens

A principal vantagem da estratégia da carteira barbell é que permite aos investidores beneficiar do potencial de subida dos investimentos de alto risco e alto rendimento, ao mesmo tempo que oferece alguma proteção contra a descida dos investimentos de baixo risco e baixo rendimento.

Este tipo de construção de carteira pode ser particularmente benéfico em condições de mercado voláteis, quando a direção do mercado é incerta.

Outra vantagem da estratégia da carteira "barbell" é o facto de poder ajudar os investidores a diversificar as suas carteiras e a reduzir o risco global.

Ao incluir activos de risco elevado e de risco reduzido na carteira, os investidores podem compensar o risco de um investimento com a estabilidade de outro.

O resultado é uma carteira mais eficiente, mais capaz de resistir à volatilidade do mercado.

Desvantagens

Para muitos investidores, esta estratégia pode significar assumir demasiado risco para se sentirem confortáveis.

Para além disso, pode ser difícil reequilibrar regularmente a carteira, o que pode conduzir a resultados inferiores aos ideais ao longo do tempo.

Apesar destas desvantagens, esta estratégia pode ser uma ferramenta útil para os investidores que procuram beneficiar do potencial de subida de investimentos de alto risco e alta recompensa, ao mesmo tempo que oferece alguma proteção contra a descida.

Quando utilizada corretamente, a estratégia da carteira barbell pode conduzir a rendimentos superiores ajustados ao risco e a uma carteira global mais eficiente.

Fundos de pensões e obrigações

Os fundos de pensões seguem um conceito semelhante ao da estratégia da carteira barbell.

Quando os activos de risco aumentam, procuram frequentemente vender para comprar activos de menor risco.

Inversamente, quando os activos de risco caem, procuram frequentemente comprá-los através da venda de activos mais seguros.

Consequentemente, a estratégia de reporte é bastante semelhante à ideia central subjacente à estratégia de carteira de halteres.

Brokers de opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||

Perguntas mais frequentes

Porque é que a estrutura em forma de haltere é melhor quando a curva de rendimentos é plana?

Quando uma curva de rendimentos é plana, incentiva os investidores a investirem mais capital em obrigações com prazos mais curtos, que têm rendimentos equivalentes aos das obrigações com prazos mais longos, com a vantagem de um menor risco de preço.

Uma curva de rendimento plana também indica que é provável um abrandamento económico, o que torna a detenção de activos de risco menos atractiva.

Neste caso, pode fazer mais sentido adotar uma estrutura em forma de haltere.

Como é que a estratégia da carteira "haltere" pode ajudar os investidores a diversificar as suas carteiras e a reduzir o risco global?

Ao incluir activos de alto risco e de baixo risco na carteira, os investidores podem compensar o risco de um investimento com a estabilidade e a preservação do capital de outro.

Isto pode conduzir a uma carteira mais eficiente, mais capaz de tolerar as subidas e descidas acentuadas associadas aos activos de risco.

Quais são as principais desvantagens da estratégia da carteira "barbell"?

A principal desvantagem da estratégia da carteira "barbell" é o facto de o investidor ter de comprar activos de alto risco e elevado rendimento em quantidade suficiente para atingir a ponderação desejada na carteira.

Para muitos investidores, isto pode significar assumir demasiado risco para se sentirem confortáveis.

Além disso, esta estratégia pode ser difícil de reequilibrar regularmente, o que pode conduzir a resultados abaixo do ótimo ao longo do tempo.

Por exemplo, se um investidor investir 90% em acções e 10% em obrigações porque acredita que os activos de risco são baixos e que os preços das acções continuam a cair, corre o risco de perder pechinchas porque já está "totalmente investido", ou seja, quase atingiu o máximo da sua dotação.

Além disso, uma carteira "barbell" não é a mesma coisa que uma carteira equilibrada.

Uma carteira equilibrada esforça-se por evitar o enviesamento ambiental.

Uma carteira "barbell" é sempre muito orientada para o risco. Mesmo que uma carteira seja 60/40 de acções e obrigações, as acções são mais voláteis do que as obrigações, pelo que a ponderação do risco é mais de 90/10.

Numa carteira 80/20 de acções/obrigações, quase todo o risco está na parte das acções.

A detenção de dinheiro contra activos de risco pode ajudar a reduzir o risco global de uma carteira, mas não a equilibra muito bem.

Apesar destes inconvenientes, a estratégia da carteira "barbell" pode ser uma ferramenta útil para os investidores que procuram beneficiar do potencial de subida dos investimentos de alto risco e alto rendimento, ao mesmo tempo que proporcionam alguma proteção contra a descida.

Quando utilizada corretamente, esta estratégia pode conduzir a rendimentos superiores ajustados ao risco e a uma carteira global mais eficiente.

Os investidores institucionais utilizam a estratégia da carteira barbell?

Sim, os investidores institucionais utilizam frequentemente a estratégia da carteira barbell ou estratégias semelhantes para obterem o perfil de risco/rendimento pretendido.

No entanto, como têm acesso a uma gama mais vasta de activos, capital e produtos (por exemplo, swaps), podem muitas vezes assumir mais riscos do que os investidores individuais.

Isto pode conduzir a rendimentos mais elevados, mas também significa que as suas perdas podem ser ampliadas durante os períodos de volatilidade do mercado.

Como é que os investidores podem aplicar a estratégia da "barbell portfolio"?

Os investidores podem implementar a estratégia da carteira barbell de várias formas.

Uma delas consiste em investir em duas carteiras separadas, uma composta por investimentos de elevado risco e elevada rendibilidade e a outra por investimentos de baixo risco e baixa rendibilidade.

Os investidores afectam então uma parte do seu capital total a cada carteira, de acordo com o perfil de risco/rendimento que desejam obter.

Outra forma de aplicar esta estratégia consiste em investir numa única carteira composta por investimentos de elevado risco e elevado rendimento e por investimentos de baixo risco e baixo rendimento.

Os investidores afectam então uma parte do seu capital total a cada investimento, de acordo com o perfil de risco/rendimento desejado.

Existem regras para a estratégia da carteira "haltere"?

Um trader pode estar "totalmente investido" quando 90% dos seus activos estão em acções ou outros activos de risco e 10% em dinheiro ou obrigações de curto prazo.

Por outras palavras, a regra de um trader pode ser a de manter sempre 10% dos seus activos em numerário, como uma reserva prudente.

Este dinheiro pode ajudar a reduzir o risco global da carteira e facilitar o reequilíbrio durante os períodos de volatilidade do mercado.

Conclusão

A estratégia da carteira "barbell" é uma estratégia de investimento popular que permite aos investidores beneficiarem do potencial de subida dos investimentos de alto risco e alto rendimento, ao mesmo tempo que oferece alguma proteção contra a descida dos investimentos de baixo risco e baixo rendimento.

Os investidores podem implementar esta estratégia de várias formas.

Uma delas é investir em duas carteiras separadas, uma composta por investimentos de alto risco e alto rendimento e a outra por investimentos de baixo risco e baixo rendimento.

Outra forma de implementar a estratégia é investir numa única carteira composta por investimentos de alto risco e alto rendimento e investimentos de baixo risco e baixo rendimento. O investidor afecta então uma parte do seu capital total a cada investimento, de acordo com o seu perfil de risco/rendimento desejado.

A estratégia da carteira "barbell" não é fácil de reequilibrar regularmente, o que pode levar a resultados abaixo do ótimo ao longo do tempo.

Este tipo de construção de carteira pode ser particularmente benéfico em condições de mercado voláteis, quando a direção do mercado é incerta. Embora esta estratégia envolva algum risco, pode ser uma ferramenta útil para os investidores que procuram rendimentos ajustados ao risco mais elevados.

Apêndice

Medidas de risco e rendibilidade da carteira

| Métricas | S&P 500 | Equilibrado | Halteres |

|---|---|---|---|

| Média aritmética (mensal) | 0.95% | 0.73% | 0.70% |

| Média aritmética (anualizada) | 11.99% | 9.08% | 8.68% |

| Média geométrica (mensal) | 0.84% | 0.70% | 0.67% |

| Média geométrica (anualizada) | 10.61% | 8.74% | 8.39% |

| Desvio padrão (mensal) | 4.55% | 2.28% | 2.12% |

| Desvio padrão (anualizado) | 15.75% | 7.91% | 7.33% |

| Desvio descendente (mensal) | 2.95% | 1.23% | 1.13% |

| Drawdown máximo | -50.89% | -17.23% | -21.61% |

| Correlação com o mercado de acções | 1.00 | 0.64 | 0.53 |

| Beta(*) | 1.00 | 0.32 | 0.25 |

| Alfa (anualizado) | 0.00% | 5.08% | 5.55% |

| R2 | 100.00% | 40.65% | 28.10% |

| Rácio de Sharpe | 0.44 | 0.54 | 0.53 |

| Rácio de Sortino | 0.64 | 0.85 | 0.84 |

| Rácio de Treynor (%) | 6.93 | 13.35 | 15.83 |

| Rácio Calmar | 0.39 | 0.10 | -0.18 |

| Rendimento ativo | 0.00% | -1.87% | -2.22% |

| Erro de acompanhamento | 0.00% | 12.32% | 13.40% |

| Rácio de informação | N/A | -0.15 | -0.17 |

| Skewness | -0.51 | 0.09 | 0.13 |

| Excesso de curtose | 1.88 | 1.37 | 1.59 |

| Valor em risco histórico (5%) | 7.12% | 2.87% | 2.51% |

| Valor em risco analítico (5%) | 6.53% | 3.03% | 2.78% |

| Valor condicional em risco (5%) | 10.01% | 4.08% | 3.85% |

| Rácio de captura ascendente (%) | 100.00 | 41.17 | 35.06 |

| Rácio de captura descendente (%) | 100.00 | 21.95 | 13.34 |

| Taxa de retirada segura | 4.30% | 5.20% | 4.92% |

| Taxa de retirada perpétua | 6.05% | 4.43% | 4.12% |

| Períodos positivos | 391 sur 626 (62.46%) | 397 sur 626 (63.42%) | 399 sur 626 (63.74%) |

| Rácio de ganhos/perdas | 1.03 | 1.32 | 1.37 |

| * O mercado de acções dos EUA é utilizado como referência para os cálculos. As medidas de valor em risco são valores mensais. | |||