![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Estrategia de inversión de la barra de pesas - Cómo utilizar una cartera "Barbell"

¿Qué es una estrategia de inversión "barbell" o "dumbbell"? En este artículo, repasamos algunos posts relacionados y explicamos la asignación de activos cuando se utiliza una estrategia barbell (como la inventada por Nassim Taleb en el libro Antifrágil).

Una estrategia de inversión "barbell" pretende minimizar el riesgo con la mayor parte de la cartera, pero exponerse a acontecimientos de "cisne negro" con pequeñas posiciones de bajo coste pero alto riesgo en el resto de la cartera.

Principales conclusiones:

Diversificación y equilibrio

- La estrategia de inversión de la mancuerna se centra en equilibrar la cartera entre activos de alto y bajo riesgo.

- En lugar de intentar predecir la dirección del mercado o centrarse en activos de riesgo medio que sólo ofrecen rendimientos moderados con riesgos difíciles de estimar.

Gestión del riesgo

- Al combinar activos con perfiles de riesgo contrastados, como la renta variable de alto riesgo y la renta fija de bajo riesgo, la estrategia permite gestionar el riesgo global de la cartera.

- Esta configuración permite la revalorización del capital durante las fases alcistas del mercado y la reducción del riesgo durante las fases bajistas, para facilitar el equilibrio entre riesgo y rentabilidad.

Adaptabilidad y orientación a largo plazo

- Este enfoque trata de proteger frente a la volatilidad de los mercados y las fluctuaciones económicas, manteniendo estable la parte segura de la cartera y permitiendo que la parte arriesgada dé o no sus frutos (por ejemplo, opciones de venta OTM profundas frente a inversiones iniciales de alto riesgo).

Backtesting del enfoque Barbell

- Realizamos un backtest del enfoque Barbell y lo comparamos con el S&P 500 y con una cartera equilibrada tradicional.

La estrategia de la mancuerna en el mundo real

En un artículo anterior, hablábamos del rendimiento de Universa Investment durante la pandemia de Covid-19 gracias a su estrategia de cobertura del riesgo de cola. Esta estrategia se basa en lo que comúnmente se conoce como cartera barbell.

El riesgo de capital de Universa en la parte de "alto riesgo" de su cartera representa sólo entre el 2 y el 3% de su capital global, es decir, la parte asignada a opciones de venta para aprovechar las subidas ocasionales del mercado.

La empresa ha ganado al menos 3.000 millones de dólares con la caída del mercado, con una exposición total a derivados de sólo unos 100 millones de dólares.

La otra parte de su cartera se compone de activos seguros como efectivo, bonos del Estado y bonos corporativos de primera clase que devuelven dinero de forma segura.

El rendimiento de los activos seguros financia esencialmente la exposición a los derivados.

Universa deja claro a sus clientes que no espera generar nada en entornos de mercado de renta variable por debajo de la media o excelentes. En cambio, sí espera ganar mucho cuando el mercado se desploma, debido a su exposición altamente convexa a las fuertes caídas del mercado.

Dado que la mayoría de los fondos de inversión tienen una beta de renta variable (es decir, están largos en un gran número de valores) y están expuestos a otros tipos de riesgo de renta variable (por ejemplo, inmobiliario, capital riesgo, empresas en fase inicial), añadir parte de su cartera a una estrategia de cobertura del riesgo trasero podría ser un uso sensato del capital.

Es algo único que puede compensar los malos resultados del grueso de la cartera.

Universa es un ejemplo que recibió mucha atención mediática tras la pandemia de Covid-19, pero no es el único que utiliza este tipo de estrategias de riesgo extremo.

Carteras con mancuernas

Las carteras con mancuernas -y las carteras que utilizan conceptos de estrategias con mancuernas- existen de una forma u otra.

Pero no son populares por su bajo nivel de riesgo.

Para los fondos institucionales en particular, sin una rentabilidad anual regular de dos dígitos -o al menos algo que supere a la gestión pasiva de índices dentro de unos parámetros de riesgo aceptables- es difícil que evolucionen.

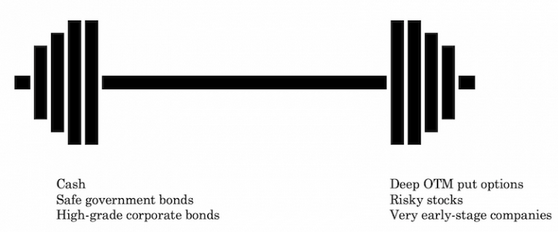

Estructura de cartera con mancuernas

Los traders que adoptan el enfoque de la cartera "mancuerna" estructuran la cartera de modo que exista una dicotomía entre "alto riesgo" y "bajo riesgo" y poco, o nada, en medio:

Hay una combinación de

- i) una pequeña asignación a apuestas no lineales, de alta convexidad, por un lado, que no pierden mucho si no resultan, pero que pueden pagar muy bien si lo hacen, y

- ii) una mayor asignación a activos menos volátiles con rendimientos más bajos, que ofrecen rentabilidades bajas y estables.

Activos seguros

- Letras del Tesoro

- Bonos del Estado

- Efectivo o equivalentes

- Bonos corporativos de alta calidad

- Depósitos a plazo

Activos de riesgo convexos

- Opciones de venta fuera del dinero (OTM)

- Inversiones de capital riesgo

- Proyectos personales de alto riesgo (creación de una nueva empresa sin experiencia previa)

- Acciones de alto riesgo

- Operaciones tácticas diarias

- Materias primas con potencial especulativo

- Criptodivisas

Los tipos de apuestas son muy diferentes entre sí en términos de riesgo y rentabilidad potencial, prácticamente en los extremos opuestos de un espectro, lo que explica el nombre de cartera "barbell".

Hay asignaciones a cada lado del espectro de riesgo/rentabilidad, lo que da una ponderación dicotómica.

He aquí un ejemplo de lo que podría considerarse en cada extremo del barbell:

Universa utiliza opciones de venta en su cesta de "alto riesgo", pero no se trata necesariamente de opciones de venta.

Pueden ser prácticamente cualquier cosa que ofrezca el potencial de altos rendimientos, pero que tenga una alta probabilidad de no materializarse, o que simplemente sea de alto riesgo o de alta volatilidad de precios.

Esto podría incluir cosas como:

- Acciones, empresas y proyectos empresariales altamente especulativos.

- Start-ups o incluso empresas en fase pre-revenue.

- Criptomonedas

- Cualquier tipo de estructura derivada con una baja probabilidad de ganancia.

Si los traders arriesgan un pequeño porcentaje de sus carteras al año en apuestas altamente convexas y asimétricas y devuelven el 2-4% restante en "apuestas seguras", la cartera se mantendrá estable en el transcurso de un año normal.

Los rendimientos de las apuestas seguras compensan efectivamente las pérdidas de las apuestas a largo plazo.

La mayor parte del tiempo, no será la cartera más emocionante y no verá mucho crecimiento.

Pero de vez en cuando, tal vez cada diez años, este tipo de cartera puede mostrar rendimientos excepcionales, con ganancias porcentuales de tres dígitos o incluso de cuatro dígitos en un año, si se invierte en inversiones especulativas con alta convexidad.

Muchos inversores institucionales que buscan algo distinto de lo que ya tienen pueden beneficiarse si consideran que les ayuda a gestionar el riesgo o a mejorar los rendimientos de forma más eficaz.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||

La filosofía barbell de Nassim Taleb

La defensa que hace Nassim Taleb del enfoque "barbell" de la gestión del riesgo refleja su filosofía más amplia sobre la incertidumbre, el riesgo y la toma de decisiones en condiciones de opacidad.

He aquí los elementos clave de este enfoque:

Concepto de la estrategia de la mancuerna

- Evitar el medio - La estrategia de la "mancuerna" de Taleb aboga por evitar las inversiones de riesgo medio. Postula que el riesgo es intrínsecamente difícil de calcular con precisión. En su lugar, recomienda una estrategia de inversión binaria.

- Combinación de extremos - La estrategia implica una combinación lineal de extremos: ser hiperconservador por un lado e hiperagresivo por otro.

- Robustez frente a los errores de estimación - Al concentrarse en los extremos y evitar el término medio, la estrategia barbell se considera más robusta frente a los errores de estimación del riesgo.

Aplicación a la inversión

- Asignación de activos - Generalmente, una gran parte de la cartera (80-90%) se asigna a inversiones extremadamente seguras, como letras del Tesoro, para preservar el capital.

- Componente especulativo - La parte restante se invierte en apuestas especulativas diversificadas de alto riesgo con el objetivo de obtener altos rendimientos.

- Especulación a la baja limitada - Otra forma de la estrategia de la mancuerna consiste en realizar inversiones especulativas con un potencial a la baja limitado, lo que permite asumir riesgos agresivos con un potencial de pérdidas controlado.

Fundamentos filosóficos

- Escepticismo sobre la medición del riesgo - El planteamiento de Taleb parte del escepticismo sobre la precisión y fiabilidad de las herramientas y modelos de medición del riesgo. Hace hincapié en la naturaleza impredecible del mundo real.

- Preferencia por los extremos - Su adhesión a la estrategia de la mancuerna refleja su creencia de que, en entornos inciertos, es preferible concentrar las inversiones en los mercados de capitales. Sostiene que concentrar las inversiones en los extremos puede conducir a una gama de resultados más predecible y controlada.

Influencia en la toma de decisiones

- Influencia en las decisiones financieras y personales - La estrategia del barbell no es sólo un enfoque de la inversión financiera, sino también una filosofía de vida. Taleb sugiere aplicar este principio a diversos ámbitos, como la política, la economía y las elecciones personales de estilo de vida, como el ejercicio (por ejemplo, descanso moderado/caminata frente a sesiones cortas de ejercicio intenso).

En general

La estrategia de la mancuerna de Nassim Taleb es una manifestación de su posición filosófica más amplia sobre la incertidumbre.

Defiende un enfoque de la gestión del riesgo que evita los riesgos moderados en favor de una mezcla de conservadurismo extremo y especulación agresiva.

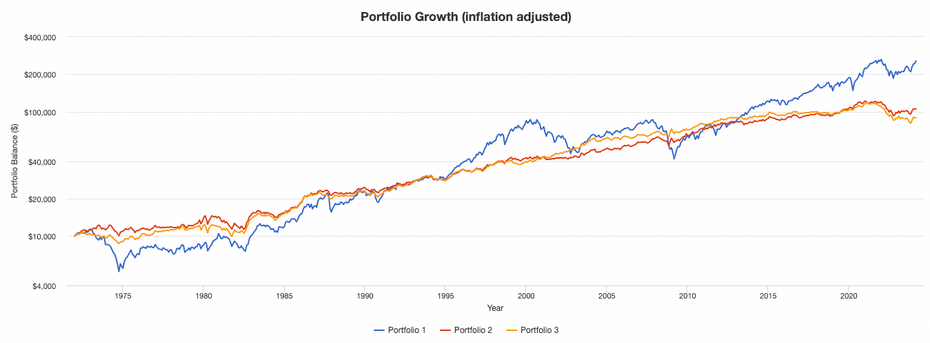

Backtesting de la estrategia barbell

¿Cómo se comporta la cartera barbell en un backtest?

Hemos probado las siguientes carteras:

Cartera 1 - Todas las acciones

- Bolsa estadounidense: 100%.

Cartera 2 - Cartera equilibrada más tradicional

- Bolsa de EE.UU.: 30

- Bonos del Tesoro a 10 años: 50%.

- Oro: 20%.

Cartera 3 - Mancuernas

- Bonos del Tesoro a 10 años: 70

- Oro: 10

- Microcapitalización estadounidense: 20%.

Aquí seguimos el enfoque tradicional de las mancuernas, con un 80% en activos más seguros (70% bonos del Tesoro de EE.UU. y 10% oro), y el 20% restante de la cartera invertido en microcapitalizaciones más arriesgadas.

Resultados

Estadísticas de rendimiento de la cartera:

Métricas | Cartera 1 (Renta Variable) | Cartera 2 (Equilibrada) | Cartera 3 (Mancuernas) |

|---|---|---|---|

| Saldo inicial | 10,000 $ | 10,000 $ | 10,000 $ |

| Saldo final | 1,925,614 $ | 793,062 $ | 670,207 $ |

| CAGR | 10.61% | 8.74% | 8.39% |

| Desviación típica | 15.75% | 7.91% | 7.33% |

| Mejor año | 37.82% | 33.50% | 34.78% |

| Peor año | -37.04% | -13.63% | -15.39% |

| Drawdown máxima | -50.89% | -17.23% | -21.61% |

| Ratio Sharpe | 0.44 | 0.54 | 0.53 |

| Ratio Sortino | 0.64 | 0.85 | 0.84 |

| Correlación con el mercado | 1.00 | 0.64 | 0.53 |

En general, la cartera "mancuerna" funcionó bastante bien sobre una base ajustada al riesgo.

Sus ratios de Sharpe y Sortino fueron equivalentes a los de una cartera más equilibrada tradicionalmente (S&P 500 o equivalente, bonos moderados, oro moderado).

Su Drawdown fue ligeramente superior.

El enfoque barbell puede no funcionar tan bien cuando los tipos de interés reales son negativos debido a la alta exposición a activos seguros.

Aunque el enfoque del 100% de renta variable es un "ganador" a primera vista, es importante darse cuenta de que los enfoques equilibrado y barbell pueden lograr este tipo de rentabilidad con una volatilidad inferior o igual a la mitad de la del enfoque del 100% de renta variable.

Un buen ingeniero financiero podría gestionar esta cartera con la misma volatilidad que el S&P 500 y lograr rendimientos en torno al 7% anual.

La cartera "mancuerna" tiene una menor correlación con el mercado bursátil general que la cartera equilibrada más tradicional, así como una asimetría ligeramente mejor (pero más aplanamiento, lo que se traduce en una mayor caída máxima).

El apéndice al final de este artículo presenta medidas más avanzadas que describen estas carteras.

Conceptos de Dumbbell para operadores que no utilizan Dumbbell

Es importante que todos los operadores cubran su riesgo de cola con prudencia.

Lo ideal es que la cobertura se realice de forma que los beneficios superen a los costes.

Debido a la prima de riesgo de volatilidad, cuando las opciones son estructuralmente caras (como las pólizas de seguro estándar que emiten las aseguradoras privadas para obtener beneficios y garantizar la continuidad de su negocio), la cobertura perpetua es un lastre para el rendimiento a largo plazo.

Cuando el riesgo de cola se cubre haciendo hincapié en el valor, tiene sentido prepararse para un shock económico y de mercado cuando esté justificado. En otras palabras, cuando la volatilidad es barata y tiene sentido en el momento de hacer la apuesta.

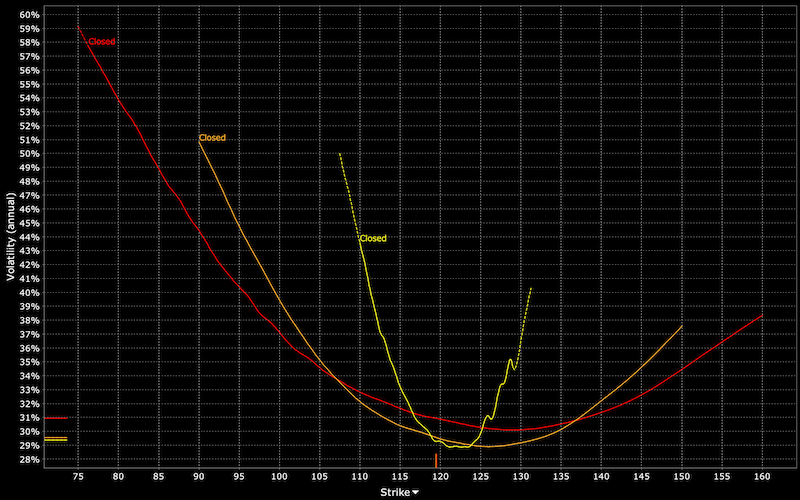

¿Cómo saber si la volatilidad está barata?

El método más sencillo consiste en observar la volatilidad histórica realizada del activo con el que se negocia y compararla con la volatilidad implícita a futuro.

Casi todos los corredores tienen una calculadora de volatilidad implícita en una cadena de opciones, a menudo indicada por "IV" seguido de un porcentaje anual.

Por ejemplo, la volatilidad histórica del S&P 500 ronda el 15-16% anualizado. En el ejemplo siguiente, la volatilidad implícita ronda el 22%, lo que encarece la opción más de lo normal.

Algunos brokers de opciones indican incluso la volatilidad implícita para todos los precios de ejercicio de un vencimiento determinado.

La volatilidad implícita no es estática para todos los precios de ejercicio.

En renta variable, los operadores necesitan una mayor protección frente a las pérdidas, por lo que las opciones de venta suelen ser más caras que las de compra. Esto da lugar a una asimetría de la volatilidad, en la que los IV de las opciones de venta tienden a ser más elevados que los de las opciones de compra.

Al mismo tiempo, aunque la volatilidad histórica puede ser un buen indicador del comportamiento probable de un activo, el futuro no siempre es como el pasado.

Por ejemplo, la volatilidad de los bonos del Estado es menor que en el pasado, porque los bancos centrales los mantienen a cero para que las economías actuales, fuertemente endeudadas, puedan seguir funcionando.

Esta menor volatilidad de los tipos de interés a corto y largo plazo también reduce la volatilidad de las divisas.

Dinámica de precios para la inversión en mancuernas

Las carteras con mancuernas están diseñadas para ayudarle a salir adelante durante las fases bajistas y mantenerse a flote durante las fases alcistas.

Muchos traders e instituciones creen que una cartera debe estar totalmente invertida en todo momento. El enfoque de Universa consiste en invertir sólo una pequeña parte de la cartera en apuestas convexas y el resto en activos más seguros y de menor rendimiento.

Para la mayoría de los inversores, este tipo de enfoque no funciona, ya que corren el riesgo de enfrentarse a años o a una década o más sin revalorización del capital.

Pero las carteras de inversión libre ocupan un nicho en el mercado. Cualquier gestor de inversiones que quiera atraer a clientes externos necesita diferenciarse de alguna manera.

Estar totalmente invertido suele ser positivo para las empresas de inversión que quieren generar comisiones, pero no es necesariamente la mejor solución para los clientes.

En el caso de la cartera mancuerna, la principal consideración no es necesariamente ganar muy poco, si es que se gana algo, en efectivo o valores similares, sino ganar un poco más invirtiendo en bonos y acciones estándar.

Este es el compromiso habitual de las carteras convencionales.

En lugar de contrastar "extremos", la asignación de activos se considera a lo largo de un continuo en términos de efectivo, bonos y acciones, considerando la rentabilidad y el riesgo de cada uno en términos absolutos y relativos a los demás.

Por el contrario, una estrategia de cartera "mancuerna" se centra en la opcionalidad del efectivo.

En otras palabras, se trata de cuánto pueden hacerle ganar si los activos se abaratan lo suficiente en relación con el coste potencial de mantenerlos a niveles más altos.

Pero a los gestores de inversiones no les gusta tener mucho efectivo y activos similares, porque no es bueno para el negocio.

La gente no quiere pagar comisiones de gestión para mantener su efectivo inactivo.

La gente es impaciente por naturaleza. Aunque los clientes más sofisticados (fondos de pensiones, fondos soberanos, dotaciones, etc.) tienen expectativas sanas, siguen queriendo resultados para mantenerse en el juego.

No es fácil hacerles comprender que deben renunciar a las ganancias actuales en favor de ganancias futuras que pueden no realizarse. Es el clásico enigma del inversor en valor que prefiere mantenerse al margen de los mercados caros sólo para verlos dispararse la mayoría de las veces.

La mayoría de los gestores de inversiones no pueden tener una estrategia de cartera "mancuerna" -es decir, una alta concentración de activos muy seguros- y esperar que su negocio prospere.

Universa es única, pero tampoco se invierte mucho en ella -al menos antes de Covid- por una buena razón. Pocos clientes están dispuestos a no ver ganancias año tras año.

El deber fiduciario es hacer lo mejor para los clientes, incluso si eso conduce a una base de clientes más pequeña.

Los que estén dispuestos a invertir en un fondo de cobertura de pérdidas probablemente sólo lo harán en pequeñas cantidades para equilibrar su riesgo de renta variable.

Otros tipos de estrategias barbell

Las estrategias barbell suelen consistir en carteras de valores de renta fija.

Una parte de la cartera puede estar compuesta por valores a más largo plazo (por ejemplo, más de 10 años) que ofrecen mayores rendimientos, mientras que la otra parte puede estar compuesta por valores a más corto plazo (por ejemplo, menos de 5 años) que son más estables en precio.

Pero la mancuerna puede significar muchos enfoques diferentes.

Puede ser una simple dicotomía entre renta variable y renta fija, como una cartera 60/40 o 50/50.

Las ponderaciones también pueden variar en función de lo que se necesite para alcanzar determinados objetivos.

La cartera "barbell" intenta proporcionar diversificación, de modo que se tenga acceso tanto a rendimientos seguros como a activos de mayor riesgo (que pueden proporcionar rendimientos más altos) al mismo tiempo.

Muchas carteras hacen esto, pero no existe una dicotomía clara entre estos dos tipos de activos.

En un contexto de renta fija, los rendimientos a corto plazo pueden beneficiarse de los tipos de interés actuales mientras se mantienen valores a más largo plazo que ofrecen rendimientos más elevados.

Si los tipos de interés subieran, los bonos de menor duración no presentarían tanto riesgo de precio y podrían ser sustituidos por nuevos bonos que ofrecieran rendimientos más elevados.

La estrategia barbell es una forma más activa de trading, ya sea por la menor duración de determinados valores y el proceso de renovación, por el seguimiento de la parte más arriesgada de una cartera o por otros factores.

Como en el caso de Universa, la estrategia barbell permite a una cartera obtener rendimientos seguros para ayudar a financiar eficazmente una parte más arriesgada de la cartera.

Utiliza efectivo y bonos para financiar la parte "put" de la cartera. La liquidez asociada al efectivo y los bonos también proporciona flexibilidad si se desea gestionar una cartera de forma más activa.

El gestor de una cartera barbell puede tener como objetivo lograr una rentabilidad al menos igual a la tasa de inflación para evitar una pérdida de poder adquisitivo con el paso del tiempo.

Para ello, la cartera puede invertir en bonos protegidos contra la inflación y en una combinación de otros valores para alcanzar la tasa de inflación, además de cualquier rendimiento adicional necesario para financiar la parte más arriesgada de una cartera (por ejemplo, opciones OTM).

Riesgos a tener en cuenta

Riesgo de tipo de interés

La cartera tradicional de bonos a largo y corto plazo está sujeta al riesgo de tipos de interés.

Cuando los tipos de interés suben, los precios de los bonos caen, especialmente en el caso de los bonos a largo plazo. Un inversor puede encontrarse atrapado con valores con una duración de más de 10 años que rinden menos que instrumentos más seguros a corto plazo si se hubieran comprado cuando los rendimientos eran más bajos.

El inversor puede vender el bono y obtener una pérdida, o apostar a que el bono tendrá un mejor rendimiento en el futuro.

Riesgo de inflación

Las carteras que contienen un gran número de bonos nominales se enfrentan al riesgo de inflación.

La mayoría de los bonos son de tipo fijo. Si un bono rinde un 1% y la inflación es del 3%, el inversor tiene un rendimiento real de menos 2%.

No aprovechar las "cosas del medio

Una cartera "mancuerna" invierte en una mezcla de activos de bajo y alto riesgo, con poca o ninguna asignación a activos intermedios como acciones seguras, bonos de calidad moderada, etc.

Llegará un momento en que este tipo de activos se comporten mejor en términos absolutos y relativos. Una diversificación amplia, no sólo en cada extremo del espectro, puede contribuir a mejorar la rentabilidad ajustada al riesgo.

Una cartera que invierte en gran medida o exclusivamente en activos de duración media o riesgo moderado se denomina cartera bullet.

Riesgo de reinversión

El riesgo de reinversión surge cuando los bonos vencen y los rendimientos de la nueva deuda son inferiores a los de los bonos que acaban de reembolsar su capital.

En un mundo de bajos tipos de interés, esto es una realidad para muchos inversores. Antes de la crisis financiera, podían obtener rendimientos del 5% en bonos del Estado seguros. Hoy, miran la curva de rendimiento y ven rendimientos del 1%, o incluso rendimientos nominales negativos.

Así que no hay suficientes alternativas viables. Esto significa que los operadores tienen que recurrir a valores más arriesgados, con mayor riesgo de crédito o mayor duración, o seguir estrategias más arriesgadas para generar los rendimientos que desean.

El barbell en un mundo de tipos de interés bajos

El modelo Black-Scholes predice que las opciones de venta son más baratas cuando los tipos de interés son altos.

Esto es lógico, dado que cualquier descenso de los beneficios que pueda provocar la caída de las acciones puede "compensarse" normalmente con una reducción de los tipos de interés.

En un mundo de tipos de interés bajos, este proceso ya no funciona normalmente como estaba previsto. Las opciones de venta se encarecen porque es menos fácil compensar la caída de los beneficios con tipos de interés más bajos. Por lo tanto, proteger las opciones de venta resulta más caro.

Además, cuando los tipos de interés son altos, esto hace que las estrategias de mancuerna funcionen bien para quienes dependen de las inversiones en efectivo y bonos para financiar la parte más arriesgada de su cartera.

Cuando los tipos de interés bajan, los márgenes potenciales de la estrategia de cartera en mancuerna se reducen en ambos lados.

La parte segura de la cartera rinde menos y la parte arriesgada de la cartera se encarece (por ejemplo, las opciones de venta) y/o se vuelve más arriesgada.

Las acciones especulativas son aún más caras de lo normal porque se descuentan a tipos de interés más bajos y hay más gente que invierte en ellas sin obtener mucho rendimiento de otros valores.

Por tanto, cabe esperar que los practicantes de la estrategia barbell se adapten durante estos periodos.

Puede que la parte segura de la cartera tenga que volverse más arriesgada. O aceptar pequeñas pérdidas la mayoría de los años.

Puede que tenga que incluir bonos y otros valores menos solventes o con vencimientos más largos. Estos valores presentan un mayor riesgo de precio y volatilidad. El gestor de inversiones también puede reducir la proporción de la parte más arriesgada de la cartera.

Convexidad de la cartera barbell

La estrategia de la cartera barbell se considera convexa porque es una técnica de negociación o inversión que trata de aprovechar las ventajas de las inversiones de alto riesgo y alta rentabilidad, así como de las inversiones de bajo riesgo y baja rentabilidad.

La estrategia consiste en construir una cartera con una fuerte ponderación hacia uno u otro extremo del espectro riesgo-rentabilidad.

Por ejemplo, una cartera barbell típica podría estar compuesta por un 80% de activos de alto riesgo y alta rentabilidad y un 20% de activos de bajo riesgo y baja rentabilidad.

La variación de este porcentaje depende de la parte del ciclo en la que nos encontremos.

Durante los periodos en los que la renta variable y los activos de riesgo están más caros, los inversores que siguen una estrategia barbell suelen colocar una mayor proporción de la cartera en efectivo o bonos a corto plazo.

¿Cómo determina un inversor si la renta variable está cara?

Determinar si la renta variable y otros activos de riesgo están caros suele hacerse de la siguiente manera:

- ¿Son los múltiplos de beneficios futuros (es decir, los ratios PER) elevados en relación con la media?

- ¿Hay muchos compradores nuevos en el mercado (por ejemplo, la participación minorista en el mercado ha aumentado, la actividad de opciones es mayor)?

- ¿Es alta la inflación en relación con el objetivo del banco central?

- ¿Es bajo el desempleo? ¿Están los mercados laborales muy tensos?

- ¿Está endureciendo su política el banco central?

Ventajas

La principal ventaja de la estrategia de la cartera barbell es que permite a los inversores beneficiarse del potencial alcista de las inversiones de alto riesgo y alto rendimiento, al tiempo que ofrece cierta protección frente a las caídas de las inversiones de bajo riesgo y bajo rendimiento.

Este tipo de construcción de cartera puede ser especialmente beneficioso en condiciones de mercado volátiles, cuando la dirección del mercado es incierta.

Otra ventaja de la estrategia de cartera barbell es que puede ayudar a los inversores a diversificar sus carteras y reducir el riesgo global.

Al incluir en la cartera tanto activos de alto riesgo como de bajo riesgo, los inversores pueden compensar el riesgo de una inversión con la estabilidad de otra.

El resultado es una cartera más eficiente, más capaz de resistir la volatilidad del mercado.

Desventajas

Para muchos operadores, esta estrategia puede suponer asumir demasiado riesgo para sentirse cómodos.

Además, esta estrategia puede ser difícil de reequilibrar con regularidad, lo que puede conducir a resultados subóptimos con el tiempo.

A pesar de estos inconvenientes, esta estrategia puede ser una herramienta útil para los operadores que buscan aprovechar el potencial alcista de las inversiones de alto riesgo y alta rentabilidad, al tiempo que ofrecen cierta protección a la baja.

Si se utiliza correctamente, la estrategia de la cartera barbell puede dar lugar a rendimientos superiores ajustados al riesgo y a una cartera global más eficiente.

Fondos de pensiones y bonos

Los fondos de pensiones siguen un concepto similar a la estrategia de la cartera barbell.

Cuando los activos de riesgo aumentan, suelen tratar de vender para comprar activos de menor riesgo.

A la inversa, cuando los activos de riesgo caen, suelen tratar de comprarlos vendiendo activos más seguros.

En consecuencia, la estrategia de repos es bastante similar a la idea central de la estrategia de cartera de mancuernas.

Preguntas frecuentes

¿Por qué la estructura de mancuerna es mejor cuando la curva de rendimiento se aplana?

Cuando una curva de rendimientos es plana, anima a los operadores e inversores a invertir más capital en bonos a más corto plazo que tienen rendimientos equivalentes a los bonos a más largo plazo, con la ventaja de un menor riesgo de precio.

Una curva de rendimientos plana también indica que es probable que se produzca una desaceleración económica, lo que hace que mantener activos de riesgo resulte menos atractivo.

En este caso, puede tener más sentido adoptar una estructura de mancuerna.

¿Cómo puede la estrategia de cartera con mancuernas ayudar a los inversores a diversificar sus carteras y reducir el riesgo global?

Al incluir en la cartera tanto activos de alto riesgo como de bajo riesgo, los inversores pueden compensar el riesgo de una inversión con la estabilidad y la preservación del capital de otra.

Esto puede dar lugar a una cartera más eficiente, más capaz de tolerar las fuertes subidas y bajadas asociadas a los activos de riesgo.

¿Cuáles son las principales desventajas de la estrategia de cartera barbell?

La principal desventaja de la estrategia de cartera barbell es que el inversor tiene que comprar suficientes activos de alto riesgo y alto rendimiento para lograr la ponderación deseada de la cartera.

Para muchos traders, esto puede suponer asumir demasiado riesgo como para sentirse cómodos.

Además, esta estrategia puede ser difícil de reequilibrar con regularidad, lo que puede dar lugar a resultados subóptimos a lo largo del tiempo.

Por ejemplo, si un operador invierte el 90% en renta variable y el 10% en renta fija porque cree que el riesgo es bajo y que los precios de las acciones siguen bajando, corre el riesgo de perderse gangas porque ya está "totalmente invertido", es decir, casi ha alcanzado el máximo de su asignación.

Además, no es lo mismo una cartera "barbell" que una cartera equilibrada.

Una cartera equilibrada trata de evitar el sesgo ambiental.

Una cartera barbell siempre está muy orientada al riesgo. Incluso si una cartera es 60/40 renta variable y renta fija, la renta variable es más volátil que la renta fija, por lo que la ponderación del riesgo es más bien 90/10.

En una cartera 80/20 de renta variable y renta fija, casi todo el riesgo está en la parte de renta variable.

Mantener efectivo frente a activos de riesgo puede ayudar a reducir el riesgo global de una cartera, pero no la equilibra muy bien.

A pesar de estos inconvenientes, la estrategia de cartera barbell puede ser una herramienta útil para los operadores que buscan beneficiarse del potencial alcista de las inversiones de alto riesgo y alto rendimiento, al tiempo que proporcionan cierta protección a la baja.

Si se utiliza correctamente, esta estrategia puede dar lugar a rendimientos superiores ajustados al riesgo y a una cartera global más eficiente.

¿Utilizan los operadores institucionales la estrategia de la cartera barbell?

Sí, los operadores institucionales utilizan a menudo la estrategia de cartera barbell o estrategias similares para lograr el perfil de riesgo/rentabilidad deseado.

Sin embargo, como tienen acceso a una gama más amplia de activos, capital y productos (por ejemplo, swaps), a menudo pueden asumir más riesgos que los operadores individuales.

Esto puede dar lugar a mayores rendimientos, pero también significa que sus pérdidas pueden magnificarse durante los periodos de volatilidad del mercado.

¿Cómo pueden los inversores aplicar la estrategia de la cartera barbell?

Los inversores pueden aplicar la estrategia de la cartera barbell de varias maneras.

Una de ellas consiste en invertir en dos carteras separadas, una formada por inversiones de alto riesgo y alta rentabilidad y la otra por inversiones de bajo riesgo y baja rentabilidad.

Los inversores asignan entonces parte de su capital total a cada cartera en función del perfil de riesgo/rentabilidad que deseen alcanzar.

Otra forma de aplicar esta estrategia consiste en invertir en una única cartera compuesta tanto por inversiones de alto riesgo y alta rentabilidad como por inversiones de bajo riesgo y baja rentabilidad.

Los inversores asignan entonces una parte de su capital total a cada inversión en función de su perfil de riesgo/rentabilidad deseado.

¿Existen reglas para la estrategia de la cartera "mancuerna"?

Un trader puede estar "totalmente invertido" cuando el 90% de sus activos están en acciones u otros activos de riesgo y el 10% en efectivo o bonos a corto plazo.

En otras palabras, la regla de un trader puede ser mantener siempre el 10% de sus activos en efectivo, como un colchón prudente.

Este efectivo puede ayudar a reducir el riesgo global de la cartera y facilitar el reequilibrio en periodos de volatilidad del mercado.

Conclusión

La estrategia de la cartera barbell es una estrategia de inversión muy popular que permite a los inversores beneficiarse del potencial alcista de las inversiones de alto riesgo y alta rentabilidad, al tiempo que ofrece cierta protección frente a los inconvenientes de las inversiones de bajo riesgo y baja rentabilidad.

Los inversores pueden aplicar esta estrategia de varias maneras.

Una forma es invertir en dos carteras separadas, una compuesta por inversiones de alto riesgo y alto rendimiento y la otra por inversiones de bajo riesgo y bajo rendimiento.

Otra forma de aplicar la estrategia consiste en invertir en una única cartera compuesta tanto por inversiones de alto riesgo y alta rentabilidad como por inversiones de bajo riesgo y baja rentabilidad. El inversor asigna entonces una parte de su capital total a cada inversión en función de su perfil de riesgo/rentabilidad deseado.

La estrategia de cartera barbell no es fácil de reequilibrar con regularidad, lo que puede dar lugar a resultados subóptimos con el paso del tiempo.

Este tipo de construcción de cartera puede ser especialmente beneficioso en condiciones de mercado volátiles, cuando la dirección del mercado es incierta. Aunque esta estrategia entraña cierto riesgo, puede ser una herramienta útil para los inversores que buscan una mayor rentabilidad ajustada al riesgo.

Apéndice

Medidas de riesgo y rentabilidad de la cartera

| Métricas | S&P 500 | Equilibrado | Mancuernas |

|---|---|---|---|

| Media aritmética (mensual) | 0.95% | 0.73% | 0.70% |

| Media aritmética (anualizada) | 11.99% | 9.08% | 8.68% |

| Media geométrica (mensual) | 0.84% | 0.70% | 0.67% |

| Media geométrica (anualizada) | 10.61% | 8.74% | 8.39% |

| Desviación típica (mensual) | 4.55% | 2.28% | 2.12% |

| Desviación típica (anualizada) | 15.75% | 7.91% | 7.33% |

| Desviación a la baja (mensual) | 2.95% | 1.23% | 1.13% |

| Drawdown máximo | -50.89% | -17.23% | -21.61% |

| Correlación con la bolsa | 1.00 | 0.64 | 0.53 |

| Beta(*) | 1.00 | 0.32 | 0.25 |

| Alfa (anualizado) | 0.00% | 5.08% | 5.55% |

| R2 | 100.00% | 40.65% | 28.10% |

| Ratio Sharpe | 0.44 | 0.54 | 0.53 |

| Ratio Sortino | 0.64 | 0.85 | 0.84 |

| Ratio Treynor (%) | 6.93 | 13.35 | 15.83 |

| Ratio Calmar | 0.39 | 0.10 | -0.18 |

| Rendimiento activo | 0.00% | -1.87% | -2.22% |

| Error de seguimiento | 0.00% | 12.32% | 13.40% |

| Ratio de información | N/A | -0.15 | -0.17 |

| Sesgo | -0.51 | 0.09 | 0.13 |

| Exceso de curtosis | 1.88 | 1.37 | 1.59 |

| Valor en riesgo histórico (5%) | 7.12% | 2.87% | 2.51% |

| Valor en riesgo analítico (5%) | 6.53% | 3.03% | 2.78% |

| Valor en riesgo condicional (5%) | 10.01% | 4.08% | 3.85% |

| Ratio de captura al alza (%) | 100.00 | 41.17 | 35.06 |

| Ratio de captura a la baja (%) | 100.00 | 21.95 | 13.34 |

| Tasa de retirada segura | 4.30% | 5.20% | 4.92% |

| Tasa de retirada perpetua | 6.05% | 4.43% | 4.12% |

| Períodos positivos | 391 sur 626 (62.46%) | 397 sur 626 (63.42%) | 399 sur 626 (63.74%) |

| Ratio de ganancias/pérdidas | 1.03 | 1.32 | 1.37 |

| * El mercado bursátil estadounidense se utiliza como referencia para los cálculos. Las medidas de valor en riesgo son valores mensuales. | |||