![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

![]()

استراتيجية الاستثمار في Barbell - كيفية استخدام محفظة Barbell؟

ما هي استراتيجية الاستثمار في الحديد؟ في هذه المقالة، نلقي نظرة على بعض المنشورات ذات الصلة ونشرح توزيع الأصول عند استخدام استراتيجية الحديد (كما صاغها نسيم طالب في كتاب Antifragile).

تهدف استراتيجية الاستثمار في الحديد إلى تقليل المخاطر مع الجزء الأكبر من المحفظة، مع اكتساب التعرض لأحداث "البجعة السوداء" مع مراكز صغيرة ومنخفضة التكلفة ولكن عالية المخاطر في بقية المحفظة.

الدروس الرئيسية:

التنويع والتوازن

- تؤكد استراتيجية الاستثمار بالدمبل على موازنة المحفظة بين الأصول عالية المخاطر والمنخفضة المخاطر.

- فبدلاً من محاولة التنبؤ باتجاه السوق أو النظر إلى الأصول ذات المخاطر المتوسطة التي لا تقدم سوى عوائد معتدلة مع مخاطر يصعب تقديرها.

إدارة المخاطر

- ومن خلال الجمع بين الأصول ذات المخاطر المتناقضة، مثل الأسهم عالية المخاطر والسندات منخفضة المخاطر، تساعد الاستراتيجية في إدارة مخاطر المحفظة الإجمالية.

- يتيح هذا التكوين إمكانية تقدير رأس المال أثناء زيادات السوق وتقليل المخاطر أثناء الانخفاضات، من أجل تسهيل التسوية بين المخاطر والعائدات.

القدرة على التكيف والتوجه على المدى الطويل

- يحاول هذا النهج الحماية من تقلبات السوق والتقلبات الاقتصادية، مع بقاء الجزء الآمن من المحفظة مستقرًا والجزء المحفوف بالمخاطر قد يؤتي ثماره أو لا يؤتي ثماره (على سبيل المثال، مخاطر OTM العميقة مقابل الشركات الناشئة ذات التقنية العالية).

الاختبار الخلفي لنهج الحديد

- نقوم باختبار نهج Barbell ونقارنه بمؤشر S&P 500 والمحفظة المتوازنة التقليدية.

استراتيجية الدمبل في العالم الحقيقي

في مقال سابق، ناقشنا أداء Universa Investment خلال جائحة Covid-19 بفضل استراتيجية التحوط من المخاطر التي تتبعها. تعتمد هذه الإستراتيجية على ما يسمى عادة بمحفظة الدمبل.

تمثل مخاطر رأس مال شركة Universa في الجزء "عالي المخاطر" من محفظتها 2 إلى 3% فقط من إجمالي رأسمالها - أي الجزء المخصص لوضع الخيارات للاستفادة من مسارات السوق العرضية.

كسبت الشركة ما لا يقل عن 3 مليارات دولار من انخفاض السوق، مع إجمالي تعرض للمشتقات يبلغ حوالي 100 مليون دولار فقط.

ويتكون الجزء الآخر من محفظتها من أصول آمنة مثل النقد والسندات الحكومية وسندات الشركات الممتازة التي تكسب المال بأمان.

إن العائد على الأصول الآمنة يمول بشكل أساسي التعرض للمشتقات.

توضح Universa لعملائها أنها لا تتوقع تحقيق أي شيء في بيئات السوق الممتازة أو دون المستوى للأسهم. من ناحية أخرى، تتوقع أن تربح الكثير عندما ينهار السوق، وذلك بسبب تعرضها المحدب للغاية لانخفاضات السوق الحادة.

نظرًا لأن معظم صناديق الاستثمار لديها أسهم بيتا (أي أنها تضم عددًا كبيرًا من الأسهم) وتتعرض لأنواع أخرى من المخاطر المتعلقة بالأسهم (مثل العقارات والأسهم الخاصة وشركات المرحلة المبكرة)، فإن إضافة جزء من محفظتها إلى يمكن أن تكون استراتيجية التحوط من مخاطر الذيل بمثابة استخدام حكيم لرأس المال.

وهذا شيء فريد من نوعه يمكن أن يعوض الأداء الضعيف لمعظم المحفظة.

تُعد شركة Universa مثالاً حظي باهتمام إعلامي كبير في أعقاب جائحة كوفيد-19، لكنها ليست الوحيدة التي تستخدم استراتيجيات المخاطرة هذه.

محافظ الدمبل

محافظ “الدمبل” – والمحافظ التي تستخدم مفاهيم استراتيجية “الدمبل” – موجودة بشكل أو بآخر.

لكنها لا تحظى بشعبية بسبب انخفاض مستوى المخاطرة.

وبالنسبة للصناديق المؤسسية على وجه الخصوص، فمن دون عائد سنوي ثابت يتجاوز 10% ــ أو على الأقل شيء يتفوق على إدارة المؤشرات السلبية ضمن معايير المخاطر المقبولة ــ فمن الصعب عليها أن تتوسع.

هيكل محفظة الدمبل

يقوم المتداولون الذين يتبعون نهج محفظة الدمبل ببناء المحفظة بحيث يكون هناك انقسام بين "المخاطر العالية" و"المخاطر المنخفضة" والقليل، إن وجد، بينهما:

نلاحظ مجموعة من العناصر التالية

- تخصيص صغير للرهانات غير الخطية عالية التحدب، من ناحية، والتي لا تخسر الكثير إذا لم تتحقق، ولكنها يمكن أن تؤتي ثمارها كثيرًا إذا حدثت، و

- تخصيص أكبر للأصول الأقل تقلبًا والمنخفضة العائد، والتي توفر عوائد منخفضة ومستقرة.

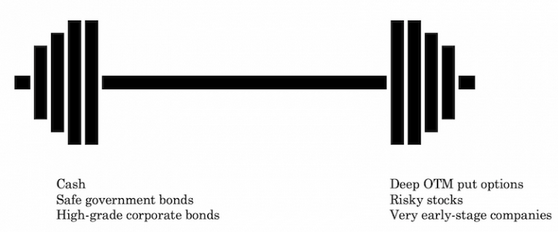

الأصول الآمنة

- سلع الكنز

- السندات الحكومية

- النقد أو ما يعادله

- سندات الشركات ذات الدرجة الاستثمارية

- ودائع لأمد محدد

الأصول المحفوفة بالمخاطر الدمبل

- خيارات البيع خارج المال (OTM).

- استثمارات رأس المال الاستثماري

- المشاريع الشخصية عالية المخاطر (إنشاء مشروع جديد دون خبرة سابقة)

- أسهم عالية المخاطر

- التداول اليومي التكتيكي

- المواد الخام مع إمكانية المضاربة

- العملات الرقمية

نظرًا لأن أنواع الرهانات تختلف كثيرًا عن بعضها البعض من حيث المخاطر والعائد المحتمل - عمليًا على طرفي نقيض من الطيف - فإن هذا يفسر اسم محفظة "الحديد".

لديك مخصصات لكلا جانبي طيف المخاطر/العائد، مما يؤدي إلى ترجيح ثنائي التفرع.

فيما يلي مثال لما يمكن اعتباره موجودًا عند كل طرف من الدمبل:

تستخدم شركة Universa عمليات البيع في سلة "عالية المخاطر"، ولكنها ليست بالضرورة عمليات بيع.

يمكن أن يكون أي شيء تقريبًا يقدم إمكانات عوائد عالية ولكن لديه احتمالية كبيرة بعدم تحقيق نتائج أو ببساطة ينطوي على مخاطر عالية أو تقلبات في الأسعار.

يمكن أن تكون هذه أشياء مثل:

- الأسهم والشركات والمشاريع التجارية شديدة المضاربة

- شركات مرحلة البداية، أو حتى شركات مرحلة ما قبل الإيرادات.

- العملات الرقمية

- أي نوع من الهياكل المشتقة مع احتمالية منخفضة للفوز.

إذا خاطر المتداولون بنسبة قليلة من محافظهم الاستثمارية سنويًا على رهانات محدبة وغير متماثلة للغاية وأعادوا نسبة 2 إلى 4 بالمائة المتبقية على "رهانات آمنة"، فستظل المحفظة مستقرة في عام عادي.

العوائد من الرهانات المؤكدة تعوض بشكل فعال الخسائر من الرهانات طويلة الأجل.

في معظم الأحيان، لن تكون المحفظة الأكثر إثارة ولن ترى الكثير من النمو.

ولكن من حين لآخر، وربما كل عشر سنوات، يمكن لهذا النوع من المحافظ أن يُظهر عوائد استثنائية، مع مكاسب بنسبة مئوية مكونة من ثلاثة أرقام أو حتى أربعة أرقام في العام، إذا تم استثماره في استثمارات مضاربة ذات درجة عالية من التحدب.

قد يستفيد العديد من المستثمرين المؤسسيين الذين يبحثون عن شيء مختلف عما لديهم بالفعل إذا اعتقدوا أنه يساعدهم على إدارة المخاطر أو تحسين العائدات بشكل أكثر فعالية.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||

فلسفة الدمبل عند نسيم طالب

إن تأييد نسيم طالب لنهج الحديد في إدارة المخاطر هو انعكاس لفلسفته الأوسع حول عدم اليقين والمخاطر واتخاذ القرار في ظل ظروف التعتيم.

وفيما يلي العناصر الرئيسية لهذا النهج:

مفهوم استراتيجية الدمبل

- تجنب الوسط - تدعو استراتيجية "الحديد" التي يتبناها طالب إلى تجنب الاستثمارات المتوسطة المخاطر. ويفترض أن المخاطر بطبيعتها يصعب حسابها بدقة. وبدلا من ذلك، فهو يدعو إلى استراتيجية الاستثمار الثنائي.

- مزيج من التطرف - تتضمن الإستراتيجية مزيجًا خطيًا من التطرف: أن تكون شديد المحافظة من جهة، ومفرطًا في العدوانية من جهة أخرى.

- المتانة في مواجهة أخطاء التقدير - من خلال التركيز على الحدود المتطرفة وتجنب الوسط، تعتبر استراتيجية الحديد أكثر قوة في مواجهة أخطاء تقدير المخاطر.

التطبيق على الاستثمار

- تخصيص الأصول - عادة، يتم تخصيص جزء كبير من المحفظة (80-90٪) لاستثمارات آمنة للغاية، مثل سندات الخزانة، من أجل الحفاظ على رأس المال.

- عنصر المضاربة - يتم استثمار الجزء المتبقي في رهانات مضاربة متنوعة عالية المخاطر تهدف إلى تحقيق عوائد عالية.

- المضاربة على الجانب السلبي المحدود - شكل آخر من أشكال استراتيجية الدمبل هو الانخراط في استثمارات المضاربة مع احتمالية هبوطية محدودة، مما يسمح بالمخاطرة الشديدة مع إمكانية التحكم في الخسارة.

الأسس الفلسفية

- الشك حول قياس المخاطر - ينبع نهج طالب من الشك حول دقة وموثوقية أدوات ونماذج قياس المخاطر. إنه يؤكد على الطبيعة غير المتوقعة للعالم الحقيقي.

- تفضيل التطرف - إن تبنيه لاستراتيجية الدمبل يعكس اعتقاده بأنه في البيئات غير المؤكدة من الأفضل تركيز الاستثمارات في أسواق رأس المال. وهو يرى أن تركيز الاستثمارات في الحدود القصوى يمكن أن يؤدي إلى مجموعة من النتائج التي يمكن التنبؤ بها والتحكم فيها بشكل أكبر.

التأثير على اتخاذ القرار

- التأثيرات على القرارات المالية والشخصية - استراتيجية الدمبل ليست مجرد نهج للاستثمار المالي، بل هي أيضا فلسفة الحياة. يقترح طالب تطبيق هذا المبدأ على مجالات مختلفة، بما في ذلك السياسة والاقتصاد واختيارات نمط الحياة الشخصية مثل ممارسة الرياضة البدنية (على سبيل المثال، الراحة المعتدلة / المشي مقابل فترات قصيرة من التمارين المكثفة).

عمومًا

إن استراتيجية الدمبل التي اتبعها نسيم طالب هي مظهر من مظاهر موقفه الفلسفي الأوسع من عدم اليقين.

وهو يدعو إلى اتباع نهج لإدارة المخاطر يتجنب المخاطر المعتدلة لصالح مزيج من المحافظة المتطرفة والمضاربة العدوانية.

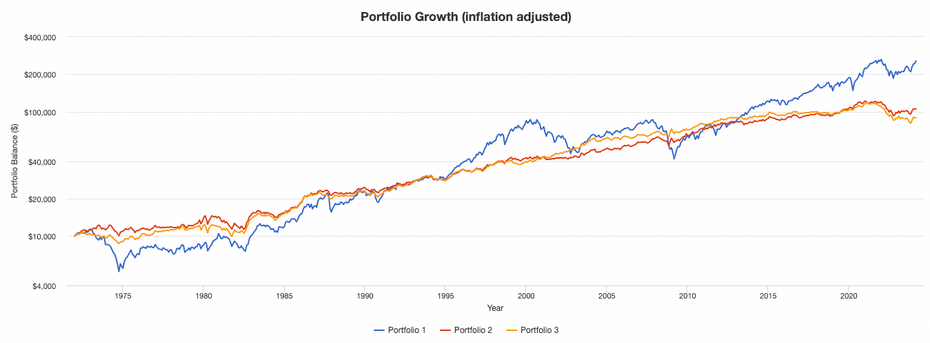

باكتستينغ استراتيجية الدمبل

كيف تؤدي محفظة الحديد في الاختبار الخلفي؟

اختبرنا المحافظ التالية:

المحفظة 1 - جميع الأسهم

- سوق الأسهم الأمريكية: 100%

المحفظة 2 - محفظة متوازنة أكثر تقليدية

- سوق الأسهم الأمريكية: 30%

- سندات الخزانة لمدة 10 سنوات: 50%

- الذهب: 20%

المحفظة 3 - الدمبل

- سندات الخزانة لمدة 10 سنوات: 70%

- الذهب: 10%

- الحد الأقصى الأمريكي: 20%

نحن نتبع نهج الدمبل التقليدي هنا، مع أصول أكثر أمانًا بنسبة 80٪ (70٪ سندات خزانة أمريكية و10٪ ذهب)، بينما تستثمر نسبة 20٪ المتبقية من المحفظة في أسهم رأس المال الصغيرة الأكثر خطورة.

نتائج

إحصائيات أداء المحفظة:

| المقاييس | المحفظة 1 (الأسهم) | المحفظة 2 (متوازنة) | المحفظة 3 (الدمبل) |

|---|---|---|---|

| الرصيد الافتتاحي | 10,000 $ | 10,000 $ | 10,000 $ |

| عرض أخير | 1,925,614 $ | 793,062 $ | 670,207 $ |

| معدل نمو سنوي مركب | 10.61% | 8.74% | 8.39% |

| الانحراف المعياري | 15.75% | 7.91% | 7.33% |

| أفضل سنة | 37.82% | 33.50% | 34.78% |

| أسوأ سنة | -37.04% | -13.63% | -15.39% |

| الحد الأقصى للسحب | -50.89% | -17.23% | -21.61% |

| نسبة محددة | 0.44 | 0.54 | 0.53 |

| نسبة سورتينو | 0.64 | 0.85 | 0.84 |

| العلاقة مع السوق | 1.00 | 0.64 | 0.53 |

بشكل عام، كان أداء محفظة الدمبل جيدًا على أساس معدل المخاطر.

وكانت نسب شارب وسورتينو معادلة لتلك الخاصة بمحفظة أكثر توازناً تقليدياً (مؤشر ستاندرد آند بورز 500 أو ما يعادله، والسندات المعتدلة، والذهب المعتدل).

وكان سحبه أعلى قليلا.

قد لا ينجح نهج (الحديد) أيضًا عندما تكون أسعار الفائدة الحقيقية سلبية بسبب التعرض الكبير للأصول الآمنة.

على الرغم من أن نهج الأسهم بنسبة 100٪ هو "الرابح" للوهلة الأولى، فمن المهم أن ندرك أن النهج المتوازن والدمبل يحقق هذا النوع من العائد مع تقلبات أقل من أو تساوي نصف تلك الخاصة بنهج الأسهم بنسبة 100٪.

يمكن للمهندس المالي الجيد إدارة هذه المحفظة بنفس التقلبات مثل مؤشر S&P 500 وتحقيق عوائد تبلغ حوالي 7٪ سنويًا.

تتمتع محفظة الدمبل بعلاقة أقل بسوق الأوراق المالية بشكل عام مقارنة بالمحفظة المتوازنة التقليدية، بالإضافة إلى انحراف أفضل قليلاً (لكن التفرطح الأعلى، مما يؤدي إلى حد أقصى أكبر للسحب).

يقدم الملحق الموجود في نهاية هذه المقالة مقاييس أكثر تقدمًا تصف هذه المحافظ.

مفاهيم الدمبل للمتداولين غير الدمبل

من المهم لأي متداول أن يقوم بالتحوط بحكمة من مخاطر الذيل.

ومن الناحية المثالية، ينبغي أن يتم التحوط بطريقة تجعل الفوائد تفوق التكاليف.

ونظرا لعلاوة مخاطر التقلب، عندما تكون الخيارات باهظة الثمن من الناحية الهيكلية (مثل وثائق التأمين القياسية الصادرة عن شركات التأمين الخاصة من أجل تحقيق الربح وضمان استدامة أعمالها)، فإن التحوط الدائم يشكل عائقا على الأداء على المدى الطويل.

عند التحوط من مخاطر الذيل مع التركيز على القيمة، فمن المنطقي الاستعداد للصدمة الاقتصادية وسوق الأوراق المالية عندما يكون ذلك مبررا. بمعنى آخر، عندما تكون التقلبات رخيصة ومبررة في وقت الرهان.

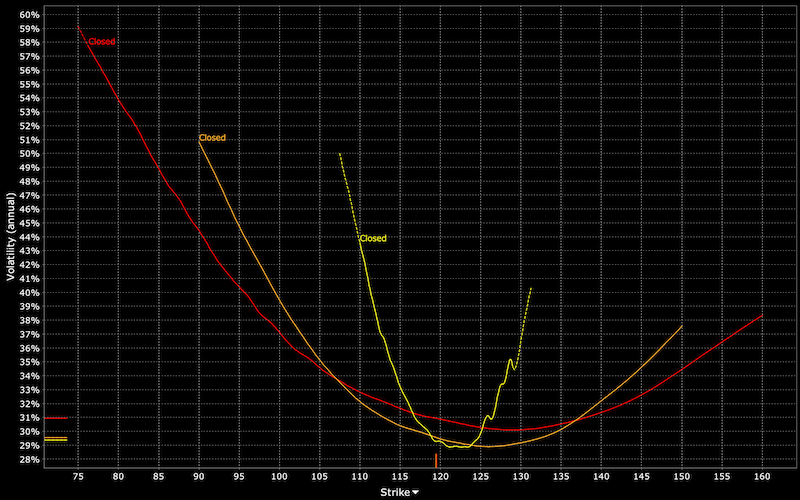

كيف يمكنك معرفة ما إذا كانت التقلبات رخيصة؟

إن أبسط طريقة هي النظر إلى التقلبات التاريخية المحققة للأصل الذي تتداوله ومقارنته بالتقلبات الضمنية في المستقبل.

تقريبا كل وسيط لديه آلة حاسبة للتقلبات الضمنية في سلسلة الخيارات، وغالبا ما يشار إليها باسم "IV" تليها نسبة مئوية سنوية.

على سبيل المثال، يبلغ معدل التقلب التاريخي لمؤشر S&P 500 ما يقرب من 15-16٪ سنويًا. في المثال أدناه، يبلغ التقلب الضمني حوالي 22٪، مما يجعل الخيار أكثر تكلفة من المعتاد.

حتى أن بعض وسطاء الخيارات يقومون بإدراج التقلبات الضمنية لجميع أسعار الإضراب لانتهاء صلاحية معينة.

التقلب الضمني ليس ثابتا لجميع أسعار الإضراب.

عندما يتعلق الأمر بالأسهم، يحتاج المتداولون إلى مزيد من الحماية الهبوطية للحماية من الخسائر، الأمر الذي يجعل عمليات الشراء أكثر تكلفة بشكل عام من عمليات الشراء. ويؤدي هذا إلى عدم تناسق التقلب، حيث تميل IVs إلى أن تكون أعلى من IVs للمكالمات.

وفي الوقت نفسه، في حين أن التقلبات التاريخية يمكن أن تكون مؤشرا جيدا لكيفية أداء الأصل المحتمل، فإن المستقبل ليس دائما مثل الماضي.

على سبيل المثال، أصبحت تقلبات السندات الحكومية أقل مما كانت عليه في الماضي لأن البنوك المركزية تبقيها عند مستوى الصفر حتى تتمكن الاقتصادات المثقلة بالديون اليوم من الاستمرار في أداء وظائفها.

وهذا التقلب المنخفض في أسعار الفائدة، على المدى القصير والطويل، يقلل أيضًا من تقلبات العملة.

ديناميات الأسعار للاستثمار الدمبل

تم تصميم محافظ الدمبل للمساعدة في المضي قدمًا خلال فترات الركود والبقاء واقفا على قدميه خلال أوقات الازدهار.

يعتقد العديد من المتداولين والمؤسسات أنه يجب استثمار المحفظة بالكامل في جميع الأوقات. يتمثل النهج الذي تتبعه شركة Universa في استثمار جزء صغير فقط من المحفظة في رهانات محدبة والباقي في أصول أكثر أمانًا ومنخفضة العائد.

بالنسبة لمعظم المستثمرين، هذا النوع من النهج لا يعمل لأنهم يخاطرون بمواجهة سنوات أو عقد أو أكثر من عدم زيادة رأس المال.

لكن محافظ الدمبل تحتل مكانة مميزة في السوق. يجب على أي مدير استثمار يرغب في جذب عملاء خارجيين أن يميز نفسه بطريقة أو بأخرى.

يعد الاستثمار الكامل أمرًا جيدًا بشكل عام بالنسبة لشركات الاستثمار التي ترغب في الحصول على عمولات، ولكنه ليس بالضرورة الحل الأفضل للعملاء.

في حالة محفظة الدمبل، فإن الاعتبار الرئيسي ليس بالضرورة هو كسب القليل جدًا، إن وجد، نقدًا أو أوراق مالية شبيهة بالنقد، ولكن كسب المزيد قليلاً من خلال الاستثمار في السندات والأسهم القياسية.

هذا هو الحل الوسط المعتاد للمحافظ التقليدية.

وبدلاً من تأليب "الطرفين" ضد بعضهما البعض، يُنظر إلى توزيع الأصول على أساس سلسلة متواصلة من حيث تخصيص الأموال النقدية والسندات والأسهم، والنظر إلى عائدات ومخاطر كل منها من حيث القيمة المطلقة ومقارنتها بالأخرى.

على العكس من ذلك، في سياق استراتيجية المحفظة من نوع الدمبل، يتعلق الأمر باختيارية السيولة.

بمعنى آخر، يتعلق الأمر بما يمكن أن يكسبوه لك إذا أصبحت الأصول رخيصة بما يكفي مقارنة بالتكلفة المحتملة للاحتفاظ بها عند مستويات أعلى.

لكن مديري الاستثمار لا يحبون امتلاك الكثير من الأموال النقدية والأصول الشبيهة بالنقود لأنها ليست في صالح الأعمال.

لا يرغب الناس في دفع رسوم الإدارة حتى تظل أموالهم خاملة.

الناس بطبيعتهم غير صبورين. وفي حين أن العملاء الأكثر تطوراً (صناديق التقاعد، وصناديق الثروة السيادية، والأوقاف، وما إلى ذلك) لديهم توقعات صحية، إلا أنهم مع ذلك يريدون تحقيق النتائج للبقاء على صلة بالموضوع.

وليس من السهل أن نجعلهم يفهمون أن عليهم التخلي عن المكاسب الحالية لصالح مكاسب مستقبلية قد لا تتحقق. إنها اللغز الكلاسيكي للمستثمر ذي القيمة الذي يفضل الابتعاد عن الأسواق باهظة الثمن فقط لمشاهدتها وهي ترتفع في معظم الأوقات.

لا يمكن أن يكون لدى معظم مديري الاستثمار استراتيجية محفظة ثابتة - أي تركيز عالٍ من الأصول الآمنة للغاية - ويتوقعون أن تزدهر أعمالهم.

تعتبر Universa فريدة من نوعها، ولكن ليس هناك أيضًا الكثير من الأموال المخصصة لها - على الأقل قبل كوفيد - لسبب وجيه. قليل من العملاء على استعداد لعدم رؤية المكاسب عامًا بعد عام.

الواجب الائتماني هو القيام بما هو أفضل للعملاء، حتى لو أدى ذلك إلى قاعدة عملاء أصغر.

أولئك الذين يرغبون في الاستثمار في صندوق التحوط لمخاطر الطيران من المرجح أن يفعلوا ذلك فقط بكميات صغيرة لموازنة مخاطر أسهمهم.

أنواع أخرى من استراتيجيات الدمبل

غالبًا ما تشير استراتيجيات الدمبل إلى محافظ الأوراق المالية ذات الدخل الثابت.

قد يتكون جزء من المحفظة من أوراق مالية طويلة الأجل (على سبيل المثال، أكثر من 10 سنوات) توفر عوائد أعلى، بينما قد يتكون الجزء الآخر من أوراق مالية ذات مدة أقصر (على سبيل المثال، أقل من 5 سنوات) ويكون سعرها أكثر استقرارًا.

لكن الدمبل يمكن أن يعني الكثير من الأساليب المختلفة.

يمكن أن يكون هناك انقسام بسيط بين الأسهم والسندات، مثل محفظة 60/40 أو 50/50.

يمكن أن تختلف الأوزان أيضًا اعتمادًا على ما هو مطلوب لتحقيق أهداف معينة.

تحاول محفظة الحديد توفير التنويع بحيث يمكنك الوصول إلى كل من العائدات الآمنة والأصول الأكثر خطورة (والتي يمكن أن توفر عوائد أعلى) في نفس الوقت.

العديد من المحافظ تفعل ذلك، ولكن ليس لديها انقسام واضح بين هذين النوعين من الأصول.

في بيئة الدخل الثابت، يمكن للعوائد قصيرة الأجل الاستفادة من أسعار الفائدة الحالية مع الاحتفاظ بأوراق مالية طويلة الأجل توفر عوائد أعلى.

إذا ارتفعت أسعار الفائدة، فإن السندات ذات المدة الأقصر لن تشكل مخاطر كبيرة على الأسعار ويمكن استبدالها بسندات جديدة تقدم عوائد أعلى.

تعد استراتيجية الحديد شكلاً أكثر نشاطًا من أشكال التداول، سواء كان ذلك بسبب قصر مدة بعض الأوراق المالية وعملية التمديد، أو تتبع الجزء الأكثر خطورة من المحفظة، أو عوامل أخرى.

كما هو الحال في Universa، تسمح استراتيجية الحديد للمحفظة بالحصول على عوائد آمنة للمساعدة في تمويل الجزء الأكثر خطورة من المحفظة بشكل فعال.

ويستخدم النقد والسندات لتمويل جزء خيار الشراء من المحفظة. توفر السيولة المرتبطة بالنقد والسندات أيضًا المرونة إذا رغب المرء في إدارة المحفظة بشكل أكثر نشاطًا.

قد يهدف مدير محفظة الحديد إلى تحقيق عائد يساوي على الأقل معدل التضخم لتجنب فقدان القوة الشرائية بمرور الوقت.

للقيام بذلك، قد تستثمر المحفظة في السندات المحمية من التضخم ومزيج من الأوراق المالية الأخرى لتحقيق معدل التضخم، بالإضافة إلى أي عائد إضافي مطلوب لتمويل الجزء الأكثر خطورة من المحفظة (على سبيل المثال، خيارات OTM).

المخاطر التي يجب مراعاتها

مخاطر معدل الفائدة

إن المحفظة التقليدية للسندات طويلة الأجل والسندات قصيرة الأجل تنطوي على مخاطر أسعار الفائدة.

عندما ترتفع أسعار الفائدة، تنخفض أسعار السندات، وخاصة بالنسبة للسندات طويلة الأجل. قد يجد المستثمر نفسه عالقًا في الأوراق المالية التي تستمر لأكثر من 10 سنوات والتي تنتج أقل من الأدوات الأكثر أمانًا والأقصر أجلًا إذا تم شراؤها عندما كانت العائدات أقل.

يمكن للمتداول إما بيع السندات وتحقيق خسارة أو الرهان على أداء السندات بشكل أفضل في المستقبل.

خطر التضخم

تواجه المحافظ التي تحتوي على الكثير من السندات الاسمية خطر التضخم.

معظم السندات ذات سعر ثابت. إذا كان العائد على السندات 1٪ والتضخم 3٪، فإن التاجر لديه عائد حقيقي قدره ناقص 2٪.

لا تستغل "الأشياء الوسطى"

تستثمر محفظة الدمبل في مزيج من الأصول منخفضة المخاطر والأصول عالية المخاطر، مع تخصيص قليل أو معدوم للأصول الوسيطة مثل الأسهم الآمنة والسندات ذات الجودة المعتدلة، وما إلى ذلك.

هناك نقطة حيث سيكون أداء هذه الأنواع من الأصول أفضل من حيث القيمة المطلقة والنسبية. ومن الممكن أن يساعد التنويع على نطاق واسع، وليس فقط عند كل طرف من الطيف، في تحسين العائدات المعدلة حسب المخاطر.

تسمى المحفظة التي تستثمر بشكل كبير أو حصريًا في الأصول ذات المدة المتوسطة أو المخاطر المعتدلة بالمحفظة "الرصاصية".

مخاطر إعادة الاستثمار

تحدث مخاطر إعادة الاستثمار عندما تنضج السندات وتكون العائدات على الديون الجديدة أقل من تلك الموجودة على السندات التي سددت رأس مالها للتو.

وفي عالم يتسم بانخفاض أسعار الفائدة، يعد هذا حقيقة واقعة بالنسبة للعديد من المستثمرين. فقبل الأزمة المالية، كان بوسعهم الحصول على عوائد بنسبة 5% على الأوراق المالية الحكومية الآمنة. اليوم، ينظرون إلى منحنى العائد ويرون عوائد بنسبة 1٪، حتى العوائد الاسمية السلبية.

لذلك ليس هناك ما يكفي من العناوين البديلة القابلة للتطبيق. وهذا يعني أنه يجب على المتداولين الانتقال إلى الأوراق المالية الأكثر خطورة ذات مخاطر ائتمانية أعلى أو مدة أطول، أو اتباع استراتيجيات أكثر خطورة لتوليد العائد الذي يرغبون فيه.

الدمبل في عالم أسعار الفائدة المنخفضة

ويتنبأ نموذج بلاك سكولز بأن أسعار الفائدة تكون أرخص عندما تكون أسعار الفائدة مرتفعة.

وهذا أمر منطقي، لأن أي انخفاض في الأرباح يمكن أن يؤدي إلى انخفاض الأسهم يمكن عادة "اللحاق به" من خلال خفض أسعار الفائدة.

وفي عالم يتسم بانخفاض أسعار الفائدة، لم تعد هذه العملية تعمل عادة على النحو المنشود. تصبح خيارات البيع أكثر تكلفة لأنه ليس من السهل تعويض الأرباح المنخفضة بأسعار فائدة منخفضة. وبالتالي فإن حماية خيارات البيع تكون أكثر تكلفة.

بالإضافة إلى ذلك، عندما تكون أسعار الفائدة مرتفعة، فإن ذلك يسمح لاستراتيجيات الحديد بالعمل بشكل جيد لأولئك الذين يعتمدون على الاستثمارات النقدية والسندات لتمويل الجزء الأكثر خطورة من محفظتهم.

عندما تنخفض أسعار الفائدة، يتم تقليل الهوامش المحتملة لاستراتيجية محفظة الحديد على كلا الجانبين.

يكسب الجزء الآمن من المحفظة أرباحًا أقل ويصبح الجزء المحفوف بالمخاطر من المحفظة أكثر تكلفة (على سبيل المثال، خيارات البيع) و/أو أكثر خطورة.

تعتبر أسهم المضاربة أكثر تكلفة من المعتاد لأنها مخفضة بأسعار فائدة أقل ويستثمر فيها عدد أكبر من الأشخاص دون أن تكسب الأوراق المالية الأخرى الكثير.

لذلك من المتوقع أن يتكيف ممارسي استراتيجية الحديد خلال هذه الفترات.

قد يصبح الجزء الآمن من المحفظة أكثر خطورة. أو تقبل خسائر خفيفة في معظم السنوات.

وقد تحتاج إلى تضمين السندات وغيرها من الأوراق المالية ذات الجدارة الائتمانية الأقل أو الأطول أجلا. هذه الأوراق المالية لديها مخاطر أعلى في الأسعار والتقلبات. يمكن لمدير الاستثمار أيضًا تقليل حصة الجزء الأكثر خطورة من المحفظة.

تحدب محفظة الدمبل

تعتبر استراتيجية محفظة الدمبل محدبة لأنها تقنية تداول أو استثمار تسعى إلى استغلال فوائد الاستثمارات ذات المخاطر العالية والعائد المرتفع، بالإضافة إلى الاستثمارات منخفضة المخاطر وعالية العائد، بالإضافة إلى الاستثمارات ذات العائد المنخفض.

تتضمن الإستراتيجية إنشاء محفظة مرجحة بشكل كبير تجاه أحد الطرفين أو الطرف الآخر من نطاق المخاطرة والعائد.

على سبيل المثال، قد تتكون محفظة الدمبل النموذجية من 80٪ من الأصول عالية المخاطر والعائدات العالية و20٪ من الأصول منخفضة المخاطر والعائدات المنخفضة.

ويعتمد التباين في هذه النسبة على أي جزء من الدورة نحن فيه.

خلال الفترات التي تكون فيها الأسهم والأصول الخطرة أكثر تكلفة، عادة ما يقوم المتداولون الذين يتبعون استراتيجية الحديد بوضع المزيد من المحفظة نقدًا أو سندات قصيرة الأجل.

كيف يمكن للمستثمر تحديد ما إذا كانت الأسهم باهظة الثمن؟

تحديد ما إذا كانت الأسهم والأصول الخطرة الأخرى باهظة الثمن ينطوي بشكل عام على القيام بما يلي:

- هل مضاعفات الأرباح المستقبلية (أي نسب السعر إلى الربح) مرتفعة مقارنة بالمتوسط؟

- هل هناك العديد من المشترين الجدد في السوق (على سبيل المثال، المشاركة في سوق التجزئة آخذة في الازدياد، ونشاط الخيارات أكبر)؟

- هل التضخم مرتفع مقارنة بالهدف الذي حدده البنك المركزي؟

- هل البطالة منخفضة؟ هل أسواق العمل ضيقة للغاية؟

- هل يشدد البنك المركزي سياسته؟

فوائد

الميزة الرئيسية لاستراتيجية محفظة الدمبل هي أنها تسمح للمستثمرين بالاستفادة من الإمكانات الصعودية للاستثمارات عالية المخاطر والعائدات العالية، مع توفير بعض الحماية ضد الجانب السلبي للاستثمارات منخفضة المخاطر ومنخفضة العائد.

يمكن أن يكون هذا النوع من إنشاء المحفظة مفيدًا بشكل خاص في ظروف السوق المتقلبة، عندما يكون اتجاه السوق غير مؤكد.

ميزة أخرى لاستراتيجية محفظة الدمبل هي أنها يمكن أن تساعد المستثمرين على تنويع محافظهم الاستثمارية وتقليل المخاطر الإجمالية.

ومن خلال تضمين الأصول عالية المخاطر ومنخفضة المخاطر في المحفظة، يمكن للمستثمرين تعويض مخاطر استثمار واحد باستقرار استثمار آخر.

والنتيجة هي محفظة أكثر كفاءة، وأكثر قدرة على تحمل تقلبات السوق.

سلبيات

بالنسبة للعديد من المتداولين، قد تعني هذه الإستراتيجية تحمل الكثير من المخاطرة حتى يشعروا بالراحة.

بالإضافة إلى ذلك، قد يكون من الصعب إعادة توازن هذه الإستراتيجية بانتظام، مما قد يؤدي إلى نتائج دون المستوى الأمثل بمرور الوقت.

على الرغم من هذه العيوب، يمكن أن تكون هذه الإستراتيجية أداة مفيدة للمتداولين الذين يتطلعون إلى الاستفادة من الإمكانات الصعودية للاستثمارات عالية المخاطر والعائدات العالية، مع الاستمرار في توفير بعض الحماية من الجانب السلبي.

عند استخدامها بشكل صحيح، يمكن أن تؤدي استراتيجية محفظة الدمبل إلى عوائد متفوقة معدلة حسب المخاطر ومحفظة إجمالية أكثر كفاءة.

صناديق التقاعد والسندات

تتبع صناديق التقاعد مفهومًا مشابهًا لاستراتيجية محفظة الدمبل.

عندما ترتفع الأصول الخطرة، فإنهم غالبا ما يتطلعون إلى البيع لشراء أصول أقل خطورة.

وعلى العكس من ذلك، عندما تنخفض الأصول الخطرة، فإنهم غالبا ما يسعون إلى شرائها عن طريق بيع أصول أكثر أمانا.

ولذلك، فإن استراتيجية التقاعد تشبه إلى حد كبير الفكرة المركزية وراء استراتيجية محفظة الدمبل.

وسطاء الخيارات

أسئلة مكررة

لماذا يكون هيكل الدمبل هو الأفضل عندما يتسطح منحنى العائد؟

عندما يكون منحنى العائد مسطحًا، فإنه يشجع المتداولين والمستثمرين على وضع المزيد من رؤوس أموالهم في سندات قصيرة الأجل لها عوائد تعادل عوائد السندات الأطول أجلاً، مع ميزة انخفاض مخاطر السعر.

يشير منحنى العائد الثابت أيضًا إلى احتمال حدوث تباطؤ اقتصادي، مما يجعل الاحتفاظ بالأصول الخطرة أقل جاذبية.

في هذه الحالة، قد يكون من المنطقي اعتماد هيكل على شكل الدمبل.

كيف يمكن لاستراتيجية محفظة الدمبل أن تساعد المستثمرين على تنويع محافظهم الاستثمارية وتقليل المخاطر الإجمالية؟

من خلال تضمين كل من الأصول عالية المخاطر ومنخفضة المخاطر في المحفظة، يمكن للمتداولين تعويض مخاطر استثمار واحد مع الاستقرار والحفاظ على رأس المال في استثمار آخر.

وهذا يمكن أن يؤدي إلى محفظة أكثر كفاءة، وأكثر قدرة على تحمل الارتفاعات والانخفاضات الحادة المرتبطة بالأصول الخطرة.

ما هي العيوب الرئيسية لاستراتيجية محفظة الدمبل؟

العيب الرئيسي لاستراتيجية محفظة الدمبل هو أنه يجب على المتداول شراء ما يكفي من الأصول عالية المخاطر والعائدات العالية لتحقيق الوزن المطلوب في المحفظة.

بالنسبة للعديد من المتداولين، قد يعني هذا تحمل الكثير من المخاطرة حتى يشعروا بالراحة.

بالإضافة إلى ذلك، قد يكون من الصعب إعادة توازن هذه الإستراتيجية بانتظام، مما قد يؤدي إلى نتائج دون المستوى الأمثل بمرور الوقت.

على سبيل المثال، إذا استثمر المتداول 90% في الأسهم و10% في السندات لأنه يعتقد أن الأصول ذات المخاطر منخفضة وأن أسعار الأسهم مستمرة في الانخفاض، فقد لا يتمكن من الحصول على صفقات لأنه "استثمر بالكامل" بالفعل، أي ليقول أنه وصل عمليا إلى الحد الأقصى من مخصصاته.

بالإضافة إلى ذلك، فإن محفظة الحديد ليست هي نفس المحفظة المتوازنة.

تسعى المحفظة المتوازنة إلى تجنب التحيزات البيئية.

إن محفظة الدمبل دائمًا ما تكون متحيزة بشدة نحو المخاطرة. حتى لو كانت المحفظة عبارة عن أسهم وسندات بنسبة 60/40، فإن الأسهم أكثر تقلبًا من السندات، وبالتالي فإن ترجيح المخاطر يشبه إلى حد كبير 90/10.

في محفظة أسهم/سندات بنسبة 80/20، تكون معظم المخاطر تقريبًا في جزء الأسهم.

يمكن أن يساعد الاحتفاظ بالنقد مقابل الأصول الخطرة في تقليل المخاطر الإجمالية للمحفظة، لكنه لا يوازنها بشكل جيد.

على الرغم من هذه العيوب، يمكن أن تكون استراتيجية محفظة الحديد أداة مفيدة للمتداولين الذين يتطلعون إلى الاستفادة من الإمكانات الصعودية للاستثمارات عالية المخاطر والعائدات العالية مع توفير بعض الحماية من الجانب السلبي.

عند استخدامها بشكل صحيح، يمكن أن تؤدي هذه الإستراتيجية إلى عوائد أعلى معدلة حسب المخاطر ومحفظة إجمالية أكثر كفاءة.

هل يستخدم المتداولون المؤسسيون استراتيجية محفظة الدمبل؟

نعم، غالبًا ما يستخدم المتداولون المؤسسيون استراتيجية محفظة الحديد أو الاستراتيجيات المماثلة لتحقيق المخاطر والعائد الذي يرغبون فيه.

ومع ذلك، نظرًا لأن لديهم إمكانية الوصول إلى مجموعة واسعة من الأصول ورأس المال والمنتجات (مثل المقايضات)، فإنهم غالبًا ما يكونون قادرين على تحمل مخاطر أكبر من المتداولين الأفراد.

وهذا يمكن أن يؤدي إلى عوائد أعلى، ولكنه يعني أيضا أن خسائرهم يمكن أن تتضخم خلال فترات تقلبات السوق.

كيف يمكن للمستثمرين تنفيذ استراتيجية محفظة الدمبل؟

يمكن للمستثمرين تنفيذ استراتيجية محفظة الدمبل بطرق مختلفة.

إحدى الطرق هي الاستثمار في محفظتين منفصلتين، إحداهما تتكون من استثمارات عالية المخاطر وعالية العائد والأخرى من الاستثمارات منخفضة المخاطر ومنخفضة العائد.

يقوم المستثمر بعد ذلك بتخصيص جزء من إجمالي رأس ماله لكل محفظة وفقًا لملف المخاطر/العائد الذي يرغب في الحصول عليه.

هناك طريقة أخرى لتنفيذ هذه الإستراتيجية وهي الاستثمار في محفظة واحدة تتكون من استثمارات عالية المخاطر وعالية العائد واستثمارات منخفضة المخاطر ومنخفضة العائد.

يقوم المستثمر بعد ذلك بتخصيص جزء من إجمالي رأس ماله لكل استثمار بناءً على ملف المخاطر/العائد الذي يرغب فيه.

هل تخضع استراتيجية محفظة الحديد للقواعد؟

يمكن للمتداول أن "يستثمر بالكامل" عندما تكون 90% من أصوله عبارة عن أسهم أو أصول أخرى محفوفة بالمخاطر و10% عبارة عن نقد أو سندات قصيرة الأجل.

بمعنى آخر، قد يكون لدى المتداول قاعدة تتمثل في الاحتفاظ دائمًا بنسبة 10٪ من أصوله نقدًا، كمنطقة عازلة حكيمة.

يمكن أن تساعد هذه السيولة في تقليل مخاطر المحفظة الإجمالية وتسهيل إعادة التوازن خلال فترات تقلبات السوق.

خاتمة

استراتيجية محفظة الحديد هي استراتيجية استثمارية شائعة تسمح للمستثمرين بالاستفادة من الإمكانات الصعودية للاستثمارات عالية المخاطر والعائدات العالية، مع توفير بعض الحماية من الجانب السلبي للاستثمارات منخفضة المخاطر والعائدات المنخفضة.

يمكن للمستثمرين تنفيذ هذه الاستراتيجية بطرق مختلفة.

إحدى الطرق هي الاستثمار في محفظتين منفصلتين، إحداهما تتكون من استثمارات عالية المخاطر وعالية العائد والأخرى من الاستثمارات منخفضة المخاطر ومنخفضة العائد.

هناك طريقة أخرى لتنفيذ الإستراتيجية وهي الاستثمار في محفظة واحدة تتكون من استثمارات عالية المخاطر وعالية العائد واستثمارات منخفضة المخاطر ومنخفضة العائد. يقوم المستثمر بعد ذلك بتخصيص جزء من إجمالي رأس ماله لكل استثمار بناءً على ملف المخاطر/العائد الذي يرغب فيه.

ليس من السهل إعادة التوازن إلى استراتيجية محفظة الدمبل بانتظام، مما قد يؤدي إلى نتائج دون المستوى الأمثل بمرور الوقت.

يمكن أن يكون هذا النوع من إنشاء المحفظة مفيدًا بشكل خاص في ظروف السوق المتقلبة، عندما يكون اتجاه السوق غير مؤكد. على الرغم من أن هذه الاستراتيجية تحمل بعض المخاطر، إلا أنها يمكن أن تكون أداة مفيدة للمستثمرين الذين يتطلعون إلى تحقيق عوائد أفضل معدلة حسب المخاطر.

المرفق

عوائد المحفظة وتدابير المخاطر

| المقاييس | ستاندرد آند بورز 500 | توازن | اجراس صماء |

|---|---|---|---|

| المتوسط الحسابي (شهريا) | 0.95% | 0.73% | 0.70% |

| المتوسط الحسابي (السنوي) | 11.99% | 9.08% | 8.68% |

| المتوسط الهندسي (شهريا) | 0.84% | 0.70% | 0.67% |

| المتوسط الهندسي (السنوي) | 10.61% | 8.74% | 8.39% |

| الانحراف المعياري (شهريا) | 4.55% | 2.28% | 2.12% |

| الانحراف المعياري (السنوي) | 15.75% | 7.91% | 7.33% |

| الانحراف التنازلي (شهريا) | 2.95% | 1.23% | 1.13% |

| الحد الأقصى للسحب | -50.89% | -17.23% | -21.61% |

| العلاقة مع سوق الأوراق المالية | 1.00 | 0.64 | 0.53 |

| بيتا(*) | 1.00 | 0.32 | 0.25 |

| ألفا (السنوي) | 0.00% | 5.08% | 5.55% |

| R2 | 100.00% | 40.65% | 28.10% |

| نسبة محددة | 0.44 | 0.54 | 0.53 |

| نسبة محددة | 0.64 | 0.85 | 0.84 |

| نسبة سورتينو | 6.93 | 13.35 | 15.83 |

| نسبة ترينور (%) | 0.39 | 0.10 | -0.18 |

| نسبة الحبار | 0.00% | -1.87% | -2.22% |

| العائد النشط | 0.00% | 12.32% | 13.40% |

| متابعة الخطأ | N/A | -0.15 | -0.17 |

| نسبة المعلومات | -0.51 | 0.09 | 0.13 |

| انحراف | 1.88 | 1.37 | 1.59 |

| التفرطح الزائد | 7.12% | 2.87% | 2.51% |

| القيمة التاريخية المعرضة للخطر (5%) | 6.53% | 3.03% | 2.78% |

| قيمة المخاطر التحليلية (5%) | 10.01% | 4.08% | 3.85% |

| قيمة المخاطر المشروطة (5%) | 100.00 | 41.17 | 35.06 |

| نسبة الصيد الهبوطية (٪) | 100.00 | 21.95 | 13.34 |

| معدل السحب الآمن | 4.30% | 5.20% | 4.92% |

| معدل السحب الدائم | 6.05% | 4.43% | 4.12% |

| فترات إيجابية | 391 sur 626 (62.46%) | 397 sur 626 (63.42%) | 399 sur 626 (63.74%) |

| نسبة الفوز/الخسارة | 1.03 | 1.32 | 1.37 |

| *يتم استخدام سوق الأسهم الأمريكية كمرجع للحسابات. مقاييس القيمة المعرضة للخطر هي قيم شهرية. | |||