![]()

Gamma Scalping Options Trading Strategy

I den här artikeln kommer vi att utforska vad som kan verka som en främmande term för småhandlare på valutamarknaden. Jag hänvisar till en typisk aktivitet som näringsidkare utövar och som kallas gamma scalping eller gamma hedging.

I ett nötskal innebär gamma scalping att man tar och förlorar en position på den underliggande marknaden så att tillräckliga justeringar kan göras av deltat av en lång optionspremie för att balansera tidsförfallskomponenten av optionspositionen inom en lång gammaportfölj.

För den oinvigde vet jag precis vad du tänker. Det låter fortfarande väldigt tekniskt och du undrar säkert fortfarande vad delta är, vad gamma är och hur du ska tolka allt detta. Låt oss dela upp det i en progressiv process, som kommer att omfatta olika åtgärder som kallas grekiska option.

Delta: hörnstenen i optionen

Först måste vi förstå vad "Delta" betyder i samband med optionshandel. Enkelt uttryckt mäter delta effekten av förändringar i priset på en option i förhållande till priset på det underliggande instrumentet. Värdena kan variera från 0 till 1 om deltat gäller en köpposition eller från 0 till -1 om deltat gäller en säljposition, beroende på det lösenpris som optionen köps till.

Låt oss tänka på en hypotetisk situation för att förtydliga det budskap som deltat skickar vid varje given tidpunkt. Om du äger en eurooption (köpoption) till 1,14 med ett delta på 0,5, vilket är en "at the money"-position på grund av att optionens lösenpris är lika med priset på det underliggande instrumentet (1,14), betyder det att för varje enhet av förändring i det underliggande terminskontraktet för euro kommer optionen att öka med 0,5 enheter.

Om till exempel växelkursen för EUR-kontraktet ökar med 1 pip med ett värde på 10 dollar, kommer köpoptionspriset att öka med 10 dollar x 0,5 delta = 5 dollar. Om vi däremot har en säljoption med ett delta på -0,5, minskar priset på säljoptionen med -5 dollar för varje minskning med 1 pip av ett värde på 10 dollar, till exempel i EUR-kontraktet.

Terminologi för positionering av option

Det är också viktigt att skilja mellan de olika definitionerna av en optionsposition.

Om vi handlar en options strike "out of the money" innebär det att köprätterna för den underliggande tillgången inte har något egenvärde eftersom köppriset är högre än priset på den underliggande tillgången (EUR futures). Ju högre det är jämfört med det aktuella lösenpriset på euroterminen, desto lägre blir deltat, eftersom optionen har ett lägre värde, upp till 0. Motsatsen gäller för en säljoption, ju lägre den köps eller handlas jämfört med det aktuella lösenpriset på terminen, desto lägre blir dess värde och därmed dess delta, med en gräns på 0.

Om en option däremot köps eller handlas "at or near the money" betyder det att priset på köpoptionen motsvarar priset på den underliggande tillgången. I det här fallet är det tilldelade deltat cirka 0,5, vilket innebär att om euroterminskontraktet rör sig med 1 pip, vilket har ett värde på 10 dollar, rör sig din position med hälften eller cirka 5 dollar (provisioner inte inräknade).

Om optionet är "in the money" har positionen ett inneboende värde med ett deltavärde som ligger mycket närmare dess maximala tröskelvärde på +100 för köpoptioner eller -100 för säljoptioner. Om till exempel en köpoption EUR/USD har ett pris på 1,10 medan det underliggande priset på EUR/USD-futures är 1,1450, innebär det att deltat blir mycket högt, nära eller till och med +100.

Gamma: Deltas tvilling

Okej, så här långt hoppas jag att begreppet delta inte verkar så främmande för dig som det gör idag. Nästa viktiga pusselbit är att förstå vad som menas när vi talar om "Gamma".

Förklaringen till denna term är mycket enkel, eftersom gamma helt enkelt är den term som används för att mäta förändringshastigheten för delta, och kommer att representeras som en procentandel. I praktiska termer anger det förändringen i delta till följd av en rörelse på en pip/enhet i det underliggande terminskontraktet.

Gamma tenderar att visa sitt högsta värde när optionens lösenpris är vid eller nära "at the money", och värdet minskar till 0 ju mer optionen förlorar sitt inneboende värde när den sjunker in i "out of the money"-territoriet.

Gamma är kritiskt, eftersom förändringshastigheten för delta kan ha en stor inverkan på portföljens resultat. Därför är det viktigt att förstå hur deltaförändringar via gamma påverkar dina resultat.

När denna punkt i guiden är uppnådd kan vi nu gå vidare till nästa nivå och börja ta upp begreppet "lång gamma" i din optionsposition. Konceptet bygger i huvudsak på idén att en näringsidkare är en köpare av optioner (köp eller säljoptioner) som har ett intresse av att tjäna på förväntningar om betydande rörelser i den underliggande tillgången som kan kompensera för de avgifter som betalas och förfallet över tiden.

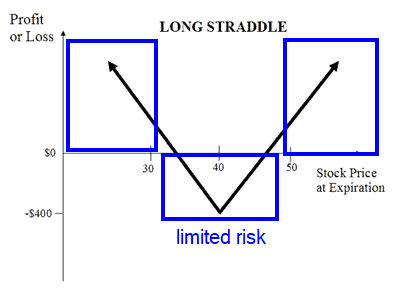

Lång gamma uppnås till exempel genom en lång straddle eller strangle, även känd som en neutral strategi, genom att köpa en säljoption och en köpoption på samma underliggande tillgång med samma lösenpris och utgångsdatum. Denna typ av strategi kan ge obegränsad vinst, begränsad risk (betalt optionspris) och syftar till att utnyttja förutseende av volatiliteten hos den underliggande tillgången innan kontraktet löper ut.

På samma sätt är "gamma short" när din position, i stället för att vara lång i optioner, huvudsakligen domineras av din korta exponering genom försäljning av köp- och säljoptioner. Kom ihåg att om du säljer optioner kompenseras du för den obegränsade risk du tar, eftersom ingen kan garantera vilken volatilitetsnivå den underliggande tillgången kommer att uppleva innan optionskontraktet löper ut.

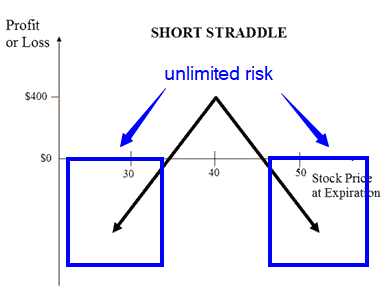

Det finns många strategier för att gå både kort och långt. Den enklaste formen, som diskuterats ovan, är att använda en straddle- eller strangle short-strategi, där man säljer både en sälj- och en köpoption på samma underliggande tillgång till samma lösenpris och utgångsdatum. Dessa strategier ger begränsad vinst (avgifter) och obegränsad risk (exponering för volatiliteten hos den underliggande tillgången), och deras syfte bygger på tanken att näringsidkaren förväntar sig att marknaden ska hållas inom begränsade handelsområden.

Vega: ryggraden i optionspriserna

För att gå vidare måste vi införa en ny term, "Vega", som är förändringen av värdet på en option baserat på graden av förändring i implicit volatilitet. Vi kan inte förstå eller ta hänsyn till det korrekta priset på en option om vi inte tar hänsyn till den förväntade volatiliteten, även kallad implicit volatilitet, som erhålls genom komplexa beräkningar.

Ju högre implicit volatilitet, desto högre är optionspriset, eftersom säljarna uppenbarligen kommer att kräva en högre premie för att ta på sig den ökade risken. Om den implicita volatiliteten däremot minskar, minskar också optionspriset, eftersom priset förväntas vara mer begränsat.

Ett euroterminskontrakt med en vega på 0,0008 innebär till exempel att optionen blir åtta cent dyrare för varje ökning av den implicita volatiliteten med en punkt.

Theta: tidens tandvårdsarbete lämnar sina spår

Vi är på väg att sluta cirkeln. Det enda som saknas för att förstå vad gamma scalping handlar om är att förstå "Theta". I det här fallet är det förändringen av optionsvärdet när förfallodatumet ändras, även känt som "time decay" (tidsförfall). Theta anger hur mycket värdet av en option minskar med tiden. Ett option med en Theta på -0,0002 kommer till exempel att förlora 0,0002 eller 2c av sitt värde varje dag på grund av tidsförfall.

Delta Neutral: allt handlar om riskminimering

Nästan framme, trader! Med alla dessa förkortningar och begrepp till ditt förfogande kommer vi att presentera en av de viktigaste strategierna som market makers använder för att minska eller helt eliminera riktningsbias i sin portfölj. Vi kallar detta tillvägagångssätt för "Neutral Delta" och i praktiken omfattar det en position som bygger på begreppet straddle eller strangle med inledande positiva och negativa deltas som kompenserar varandra för att i slutändan skapa en position som har ett delta nära 0.

Så när du har en delta-neutral position eller portfölj innebär gamma scalping att du köper och säljer den underliggande tillgången för att kompensera theta. I slutändan är målet med gamma scalping- eller hedgingstrategin att fortsätta att aktivt köpa eller sälja den underliggande tillgången för att få tillbaka det du förlorar varje dag eftersom theta har minskat med tiden. Det bör därför ses som en strategi för att återvinna risker snarare än en strategi med hög vinst.

Det bör noteras att de aktörer som är mest involverade i gamma scalping i de flesta fall är market makers, medlemmar av börsen, som tillhandahåller likviditet till marknaderna, och är därför de som är mest i behov av att kompensera thetarisken i sina öppna option. Detta innebär att gamma scalping inte är något för alla, utan endast för dem som är extremt välkapitaliserade och har stor kunskap om optionsbranschen. Därför domineras den huvudsakligen av de stora aktörerna.

Varför är vi intresserade av Gamma Scalping?

Det är en rimlig fråga eftersom jag just nämnde att det är ett område som till största delen domineras av marknadsgaranter.

Genom att förstå dess logik och lägga till en sista komponent (implicit vs. historisk volatilitet) kan vi bättre förutse vilken typ av marknadsprofil vi kan komma att möta, vilket är som att handla på en marknad som antingen är klibbig eller hal.

Med andra ord, när de viktigaste likviditetsnivåerna på diagrammet testas, kan vi då förvänta oss att marknaden spelar sina vanliga tricks med att vara mer spänd och oberäknelig för att lura handlare att köpa/sälja misslyckade breakouts? Eller står marknaden inför mer riktade handelsutsikter och förväntade utbrott?

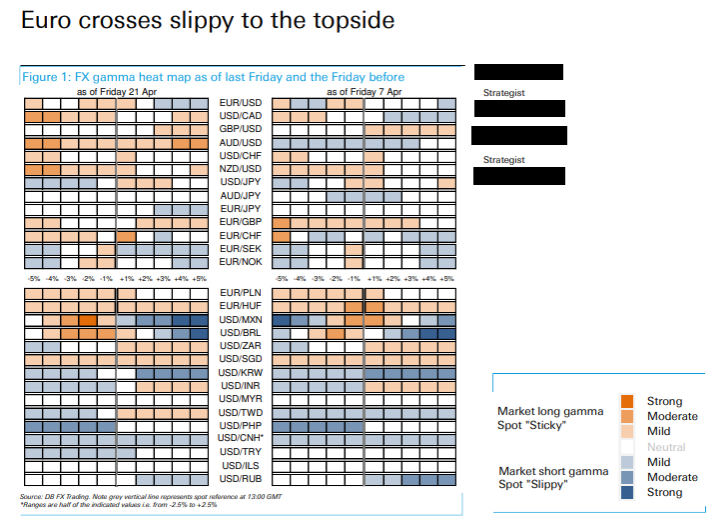

Nedan finns ett exempel på en gammaforskningsrapport:

Kruxet i sammanhanget är att genom att införliva denna sista faktor, dvs. typen av implicit förhållande till historisk volym, kommer vi att kunna förutse om dessa stora aktörer inom optionshandeln aktivt kommer att ägna sig åt skalpering/gamma hedging-strategier, vilket gör marknaden mer ansträngd, eller om de kommer att tvingas lägga ytterligare bränsle till en befintlig riktningsrörelse?

Förhållandet mellan implicit volym och historisk volym

Vi har lagt begreppet implicit kontra historisk volatilitet åt sidan så här långt i den här guiden, eftersom det hade varit meningslöst att dyka ner i det om du inte har en grundläggande referensram för grekiska mått och de andra begrepp som vi har diskuterat. Nu fortsätter vi...

Varför är det då så viktigt att utvärdera dessa två saker?

Historisk flygning är den volatilitet som den underliggande tillgången har upplevt på årsbasis med standardavvikelse i procent av priset. Implicit volatilitet är den förväntade volatiliteten baserad på komplexa beräkningar som tar hänsyn till optionspriset, priset på den underliggande tillgången, lösenpriset, förfallodagen och den riskfria räntan, beräknad med hjälp av Black-Scholes-modellen.

Om implicit volatilitet betalas till högre priser än historisk volatilitet tyder det i allmänhet på att optionspriserna kan vara höga. När detta händer visar optionsmarknaden, i sin ständiga strävan att återgå till jämvikt vid medelvärdet, en tendens att delta i en övergripande kort Vega-portföljstrategi genom att bygga upp en position kring försäljning av volatilitet.

Kom ihåg att om marknaden har en nedåtgående volatilitet uppfattar den optionspriserna som uppblåsta och därför är marknaden främst intresserad av att sälja köp/ säljoptioner och ta ut avgifter/kommissioner. Så i den här typen av miljö kommer strategier som kretsar kring delta-neutralitet att fokusera på att bygga korta strukturer, som till exempel en strandle som, som en påminnelse, har obegränsad risk och begränsad belöning.

Kom ihåg egenskaperna hos en kort straddle nedan:

Om å andra sidan den implicita volymen är lägre än den historiska volymen kan det betyda att optionspriserna erbjuds till en rabatt. Som ett resultat av detta kommer det att finnas ett större intresse för att köpa vega, med andra ord kommer marknaden att ha en tendens att köpa volatilitet genom ökad aktivitet i köp av köp- och säljoptioner. Denna åtgärd bygger på tanken att marknaden ser en möjlighet att dra nytta av en provisionsbetalning för att satsa på en betydande ökning av volatiliteten med begränsad risk och obegränsade utsikter till belöning.

Kom ihåg egenskaperna hos en lång straddle nedan:

Den klibbiga marknaden dämpar volatiliteten

Nu har vi äntligen nått den punkt där vi kan förstå varför gamma scalping är så viktigt för småhandlare. Efter allt jag har beskrivit ovan måste du förstå att när marknaden är volatil på lång sikt innebär det ett förhållande mellan implicit volym och historisk volym på mindre än 1. I ett sådant scenario vet vi att de mest dominerande strategierna för optionsstruktur bygger på köp av köp och sälj.

Så vad gör den giriga optionshandlaren när den underliggande tillgången upplever en volatilitet som gör att delta och gamma förändras? Näringsidkaren kommer att köpa eller sälja den underliggande tillgången (gamma scalping) för att omkalibrera sitt delta för att hålla det neutralt och göra vinster på vägen för att kompensera theta. Eftersom positionen förlorar värde på grund av theta varje dag måste beloppet för thetaexponering beräknas. Om ett EUR-kontrakt till exempel har en theta på 2 cent per köp/försäljning "at the money" och ett delta på cirka 50, kommer theta vid köp av 100 kontrakt att vara 2,00 eller 200 dollar per dag i kontanter. Detta är den summa pengar som näringsidkaren behöver för att göra gamma scalping lönsamt per dag för att kompensera theta-förlusterna och nå break-even.

När priset på den underliggande tillgången sjunker och deltat är på väg nedåt, kommer näringsidkaren att köpa den underliggande tillgången för att skapa det kassaflöde som behövs för att kompensera theta som nämnts. Detta innebär i huvudsak att när viktiga likviditetsnivåer testas i ett instrument med ett förhållande mellan implicit volym och historisk volym på mindre än 1, tenderar gamma scalping att hålla instrumentet inom välkända intervall när deltagarna på optionsmarknaden köper eller säljer kanterna för att justera sina deltas +/- i optionsportföljerna.

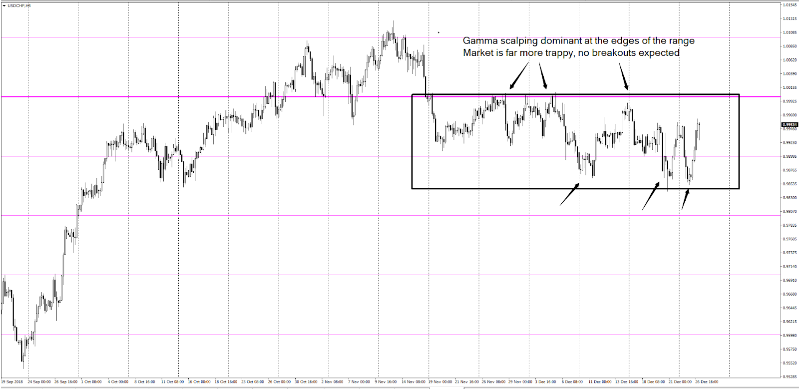

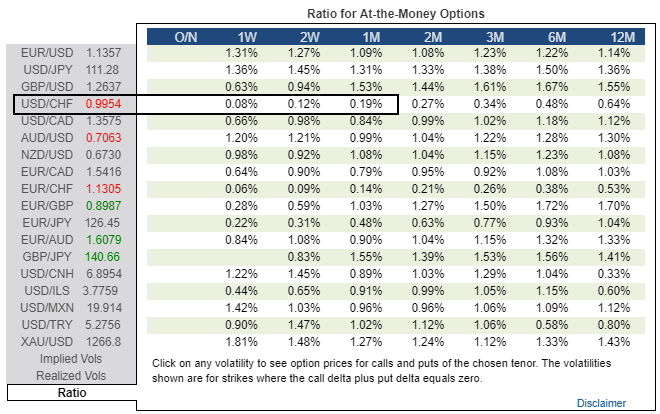

Exemplet nedan på valutaparet USD/CHF visar mycket låga förhållanden mellan implicita volymer och historiska volymer från och med den 27 december 2018 för alla kontrakt inom en överskådlig framtid. Titta på den tabell över förhållandet som följer med diagrammet nedan. Som jag förklarade är detta en marknad med en betydligt längre volatilitet med tanke på det låga implicita/historiska förhållandet. När den underliggande kursen närmar sig extremerna i intervallet kommer gamma scalping-aktiviteten därför att avsevärt öka chanserna för att marknaden ska hålla sig inom välkända nivåer (sticky market).

Förhållandetabellen finns gratis på investing.com/currencies/forex-options

Den glidande marknaden förstärker volatiliteten

Om den implicita volatiliteten däremot överstiger historiska normer, vilket gör att förhållandet mellan implicit volatilitet och historisk volatilitet är större än 1, innebär detta att marknaden börjar försöka korta det som anses vara dyr volatilitet. Om detta är den allmänna uppfattningen kommer de stora aktörerna att försöka skapa korta Vega-positioner (volatilitet) genom att skriva köp- och säljoptioner.

Här är utgångspunkten. Vad händer när en marknad kännetecknas av straddle-liknande korta strukturer, till exempel? Om aktörernas förväntningar är korrekta och marknaden begränsas till ett visst intervall under optionskontraktets löptid, tjänar de pengar genom att sälja optionen. Men till skillnad från en lång marknad, om den underliggande tillgången rör sig utanför ett fördefinierat straddle-kortområde, kommer de att stå inför obegränsad risk. Ju mer tillgången rör sig i endera riktningen, desto mer förlorar de.

Hur kan de då skydda sig mot denna exponering? De kan inte gamma-skalpera, eftersom det bara skulle öka risken för ytterligare förluster. Istället tvingas de att köpa den underliggande tillgången om den går över det förutbestämda intervallet för att minska sin exponering mot nedsidan, vilket är vad som händer när du är säljare av en option. Effekten av en sådan åtgärd är att det är optionsspelarna som bidrar till marknadens riktningsprofil genom att lägga bränsle på elden och köpa den underliggande tillgången vid en uppgång eller sälja den underliggande tillgången för att täcka sin nedåtrisk.

Se nedan för ett exempel på paret EUR/JPY. Detta är en björnmarknad med potentiell acceleration på grund av bristen på gammaskalpning.

Slutsats

Även om detaljhandlare aldrig kommer att behöva använda sig av gamma scalping kan du nu förstå hur viktigt det kan vara att förutse ett marknadsmönster.

Om du gör din hemläxa och konsekvent och uppriktigt tittar på implicita volatilitetsförhållanden jämfört med historiska data, passar begreppet gamma scalping eller avsaknaden av detta perfekt in i en annan pusselbit i analysen av dina marknader och den typ av beteende du bör förvänta dig.

Optioner mäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||

| Föregående : Strategi för riskreversering (Risk reversal) | Följande : När ska du sälja optioner före utgången? |