![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

استراتيجية تداول خيارات "سكالبينج جاما"

في هذه المقالة ، سوف نستكشف ما قد يبدو أنه مصطلح أجنبي لمتداولي التجزئة في سوق الفوركس. أنا أشير إلى نشاط نموذجي ينخرط فيه المتداولون والمعروف باسم سكالبينج جاما أو تحوط جاما.

باختصار ، تتضمن سكالبينج جاما اتخاذ وخسارة مركز في السوق الأساسي بحيث يمكنك إجراء تعديلات كافية على دلتا علاوة الخيار الطويل لموازنة عنصر تضاؤل الوقت للمركز.الخيار كجزء من محفظة جاما طويلة.

بالنسبة للمبتدئين ، أعرف بالضبط ما تفكر فيه. لا يزال يبدو تقنيًا للغاية وربما ما زلت تتساءل عن ماهية دلتا وجاما وكيفية تفسيرها كلها. دعنا نقسمها إلى عملية تدريجية ، والتي ستتضمن مقاييس مختلفة تعرف بالخيارات اليونانية.

Delta : حجر الزاوية في الخيارات

بادئ ذي بدء ، نحتاج إلى فهم ما تعنيه كلمة "دلتا" في سياق تداول الخيارات. ببساطة ، تقيس دلتا تأثير التغيرات في سعر الخيار بالنسبة لسعر الأداة الأساسية. يمكن أن تختلف القيم من 0 إلى 1 إذا كانت دلتا لمركز Call أو من 0 إلى -1 إذا كانت دلتا لمركز بيع ، اعتمادًا على سعر التنفيذ الذي تم شراء الخيار به.

لنفكر في موقف افتراضي لتوضيح الرسالة التي ترسلها الدلتا في جميع الأوقات. إذا كان لديك خيار على اليورو (Call) عند 1.14 مع دلتا 0.5 ، والذي يتوافق مع مركز "عند السعر" نظرًا لسعر خيار الممارسة الذي يساوي سعر الأداة الأساسية (1.14) ، فهذا يعني أنه بالنسبة لكل وحدة قياس للتغيير في العقد الآجل لليورو الأساسي ، سيزداد الخيار بمقدار 0.5 وحدة.

على سبيل المثال ، إذا ارتفع سعر صرف عقد اليورو بمقدار نقطة واحدة إلى قيمة 10 دولارات ، فإن سعر خيار الشراء سيرتفع بمقدار 10 دولارات × 0.5 دلتا = 5 دولارات. على العكس من ذلك ، إذا كان ما لدينا هو خيار بيع مع دلتا -0.5 ، مقابل كل نقطة واحدة بقيمة 10 دولارات ، على سبيل المثال ، في عقد اليورو ، ينخفض سعر مبيعات الخيار بمقدار -5 دولارات.

مصطلحات لتحديد مواقع الخيارات

من المهم أيضًا التمييز بين التعاريف المختلفة لموقف الخيار.

إذا قمنا بتداول خيار إضراب "من المال" ، فهذا يعني أن حقوق شراء الأصل ليس لها قيمة جوهرية لأن سعر الشراء أعلى من سعر الأصل الأساسي (العقد الآجل باليورو). كلما كان السعر أعلى بالنسبة لسعر الإضراب الحالي لعقود اليورو الآجلة ، انخفض دلتا ، لأن الخيار له قيمة أقل ، وصولاً إلى الصفر. والعكس صحيح بالنسبة لخيار البيع ، وكلما زاد شرائه أو تداوله به سعر أقل من سعر الإضراب الحالي للعقود الآجلة ، تنخفض قيمته وبالتالي دلتا ، بحد صفر.

أيضًا ، إذا تم شراء خيار أو تداوله "بالمال" أو الإغلاق ، فهذا يعني أن سعر خيار الشراء يطابق سعر الأصل الأساسي. في هذه الحالة ، تكون الدلتا المخصصة حوالي 0.5 ، مما يعني أنه إذا تغير عقد اليورو الآجل بمقدار نقطة واحدة تساوي 10 دولارات ، فإن مركزك يتغير بمقدار النصف أو حوالي 5 دولارات (لم يتم أخذ العمولات في الاعتبار).

في هذه الأثناء ، إذا كان الخيار "في النقود" ، يكون للمركز قيمة جوهرية مع قيمة دلتا أقرب بكثير إلى عتبة +100 للمكالمات أو -100 لعمليات البيع. على سبيل المثال ، إذا تم تسعير خيار شراء على EUR / USD بسعر 1.10 بينما كان السعر الأساسي لعقود EUR / USD الآجلة عند 1.1450 ، فهذا يعني أن دلتا ستكون مرتفعة جدًا ، وإلا ستكون قريبة من +100.

Gamma : توأم الدلتا

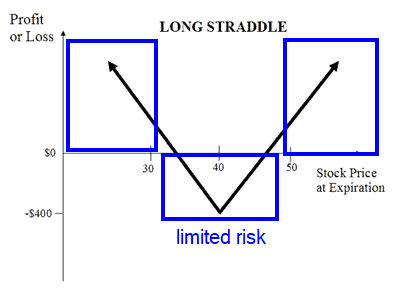

حسنًا ، آمل حتى الآن ألا يبدو مفهوم الدلتا غريبًا عليك كما هو الحال اليوم. الجزء الأساسي التالي من اللغز هو معرفة معنى ذلك عندما نتحدث عن "جاما". شرح هذا المصطلح بسيط للغاية لأن جاما هي ببساطة المصطلح المستخدم لقياس معدل تغير الدلتا ، وسيتم تمثيلها كنسبة مئوية. بشكل ملموس ، يخبرنا الاختلاف في دلتا الناتج عن حركة نقطة واحدة / وحدة في العقد الآجل الأساسي. تميل جاما إلى إظهار أعلى قيمة لها عندما يكون سعر تنفيذ الخيار "عند السعر" أو قريبًا ، وتنخفض القيمة إلى 0 بالإضافة إلى أن الخيار يفقد قيمته الجوهرية عندما يغرق في المنطقة. "من المال". جاما أمر بالغ الأهمية لأن معدل التغيير في دلتا يمكن أن يكون له تأثير عميق على نتائج الحافظة. هذا هو السبب في أنه من الضروري فهم كيفية تأثير الاختلافات في دلتا عبر جاما على نتائجك. بمجرد الوصول إلى هذه النقطة في الدليل ، يمكننا الآن الانتقال بها إلى المستوى التالي والبدء في معالجة مفهوم "جاما الطويلة" في موضع الخيارات الخاص بك. يعتمد هذا المفهوم بشكل أساسي على فكرة أن المتداول هو مشتري خيارات (Call أو Puts) مع مصلحة في الاستفادة من توقعات التحركات الكبيرة للأصل الأساسي والتي يمكن أن تعوض عن الرسوم المدفوعة والانخفاض في السوق. زمن. يتم تحقيق جاما طويلة ، على سبيل المثال ، عن طريق المدى الطويل أو الخنق ، المعروف أيضًا باسم الإستراتيجية المحايدة عن طريق شراء خيار البيع وخيار الشراء لنفس الأصل الأساسي ، بنفس سعر الإضراب ونفس تاريخ انتهاء الصلاحية. يمكن أن يقدم هذا النوع من الإستراتيجية ربحًا غير محدود ، ومخاطر محدودة (سعر الخيار المدفوع) ، ويهدف إلى استغلال توقع تقلب الأساسي قبل انتهاء صلاحية العقد.

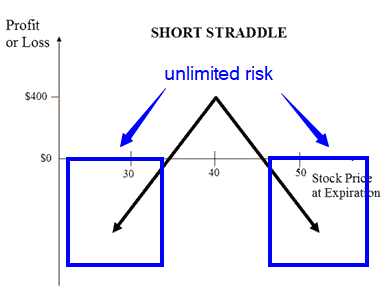

وبالمثل ، فإن "gamma short" هي المكان الذي ، بدلاً من أن يكون خيارات طويلة ، يهيمن على مركزك بشكل أساسي تعرضك القصير من خلال كتابة عمليات الشراء والبيع. تذكر ، إذا قمت بكتابة خيارات ، فسيتم الدفع لك مقابل المخاطرة غير المحدودة التي تتعرض لها ، حيث لا يمكن لأحد أن يضمن مستوى التقلب الذي سيشهده الأصل الأساسي قبل انتهاء صلاحية عقد الخيار.

هناك العديد من الاستراتيجيات لكونك قصيرًا وطويلًا. إن أبسط شكل ، كما تمت مناقشته أعلاه ، هو استخدام إستراتيجية قصيرة المدى أو خنق ، بيع كل من خيار الشراء وخيار الشراء لنفس الأصل الأساسي ، بنفس السعر ، وفي نفس تاريخ انتهاء الصلاحية. تقدم هذه الاستراتيجيات ربحًا محدودًا (رسوم مدفوعة) ومخاطر غير محدودة (التعرض لتقلبات الأصول الأساسية) ، وتستند نيتها على فكرة أن المتداول يتوقع أن يتم احتواء السوق في نطاقات تداول مقيدة.

Vega: العمود الفقري لتسعير الخيارات

للاستمرار في المضي قدمًا ، نحتاج إلى تقديم مصطلح جديد ، يُعرف باسم "Vega" ، وهو معدل التغيير في قيمة الخيار اعتمادًا على مقدار تغير التقلب الضمني. لا يمكننا فهم السعر الصحيح للخيار أو أخذه في الاعتبار إذا لم نأخذ في الاعتبار التقلب المتوقع ، المعروف أيضًا باسم التقلب الضمني ، الذي تم الحصول عليه من خلال الحسابات المعقدة.

كلما زاد التقلب الضمني ، ارتفع سعر الخيار ، حيث من الواضح أن البائعين سيطالبون بعلاوة أعلى لتحمل المخاطر المتزايدة. على العكس من ذلك ، إذا انخفض التقلب الضمني ، ينخفض سعر الخيار أيضًا ، لأنه من المتوقع أن يكون السعر أكثر احتواءًا.

على سبيل المثال ، العقد الآجل لليورو مع vega بقيمة 0.0008 ، يعني أن الخيار سيكون أكثر تكلفة بمقدار ثمانية سنتات مقابل كل نقطة زيادة في التقلب الضمني.

Theta: ويلات الزمن تترك آثاراً

نحن على وشك العودة إلى دورة كاملة. الشيء الوحيد المفقود لفهم ماهية مضاربة جاما هو فهم "ثيتا". في هذه الحالة ، يتم تغيير قيمة الخيارات وفقًا لتعديل وقت انتهاء الصلاحية ، ويسمى أيضًا "الانخفاض الزمني". تشير ثيتا إلى فقدان قيمة أحد الخيارات على مدار الأيام. على سبيل المثال ، الخيار الذي يحتوي على ثيتا -0.0002 سيفقد 0.0002 أو 2c من قيمته كل يوم بسبب تضاؤل الوقت.

دلتا محايدة: الأمر كله يتعلق بتخفيف المخاطر

نحن على وشك الانتهاء أيها التاجر! مع كل هذه الاختصارات والمفاهيم تحت تصرفك ، سنقدم لك إحدى الاستراتيجيات الرئيسية التي يستخدمها صانعو السوق لتقليل التحيز الاتجاهي أو إزالته تمامًا من محفظتهم. نحن نسمي هذا النهج "دلتا محايد" وفي الممارسة العملية يشمل موقفًا مبنيًا على مفهوم التباعد أو الخنق مع الدلتا الأولية الإيجابية والسلبية التي تقابل بعضها البعض لتكوين مركز له دلتا قريبة من 0.

لذلك ، بمجرد أن يكون لديك مركز أو محفظة دلتا محايدة ، فإن سكالبينج جاما ينطوي على شراء وبيع الأصل الأساسي من أجل تعويض ثيتا. في النهاية ، الهدف من استراتيجية التحوط أو المضاربة على غاما هو الاستمرار في شراء أو بيع الأساسي بنشاط لتعويض ما تخسره كل يوم منذ تراجع ثيتا بمرور الوقت. لذلك يجب أن يُنظر إليه على أنه نهج للتعافي من المخاطر وليس استراتيجية تدر أرباحًا عالية.

وتجدر الإشارة إلى أنه في معظم الحالات ، يكون اللاعبون الأكثر انخراطًا في مضاربة جاما هم صناع السوق ، وأعضاء البورصة ، الذين يوفرون السيولة للأسواق ، وبالتالي هم أولئك الذين يحتاجون إلى تعويض أكثر من غيرهم. خياراتهم المفتوحة. هذا يعني أن سكالبينج جاما ليست للجميع ، ولكن فقط لأولئك الذين يتمتعون برأس مال جيد للغاية ولديهم معرفة واسعة بصناعة الخيارات. هذا هو السبب في أن اللاعبين الكبار يسيطرون عليها بشكل أساسي.

ماذا تكون مهتمًا بـ Gamma Scalping؟

هذا سؤال عادل للغاية لأنني ذكرت للتو أنه قبل كل شيء منطقة يسيطر عليها صناع السوق.

لأنه من خلال فهم منطقه ، وإضافة عنصر نهائي إليه (التقلب الضمني مقابل التقلب التاريخي) ، سنكون على دراية أفضل بتوقع نوع الملف التعريفي للسوق الذي قد نواجهه ، والذي يرقى إلى التداول في سوق إما لزج أو زلق.

بعبارة أخرى ، عندما يتم اختبار مستويات السيولة الرئيسية على الرسم البياني ، هل يمكننا أن نتوقع أن يلعب السوق حيله المعتادة من خلال كونه أكثر توتراً وعدم انتظام لخداع المتداولين في عمليات الشراء / البيع؟ أم أن السوق يواجه توقعات تداول أكثر اتجاهية واختراقات متوقعة؟

جوهر الأمر هو أنه من خلال دمج هذا العنصر الأخير ، أي نوع السرقة الضمنية / نسبة السرقة التاريخية ، سنكون قادرين على توقع ما إذا كان هؤلاء اللاعبون الرئيسيون في تداول الخيارات يشاركون بنشاط في سكالبينج / تحوط جاما التي من شأنها أن تجعل السوق أكثر إحكامًا ، أم أنها ستضطر إلى إضافة وقود إضافي إلى حركة الاتجاه الحالية؟

العلاقة بين الحجم الضمني والحجم التاريخي

لقد وضعنا جانبًا مفهوم التقلب الضمني مقابل التقلب التاريخي حتى الآن في هذا الدليل ، حيث كان من غير المجدي الغوص فيه ما لم يكن لديك إطار مرجعي أساسي حول المقاييس اليونانية والمفاهيم الأخرى التي غطيناها. لنكمل الآن ...

فلماذا من المهم تقييم هذين العنصرين؟

السرقة التاريخية هي التقلبات التي يتعرض لها الأصل الأساسي على أساس الانحراف المعياري السنوي كنسبة مئوية من السعر. السرقة الضمنية هي التقلبات المتوقعة المتوقعة بناءً على الحسابات المعقدة التي تأخذ في الاعتبار سعر الخيار وسعر الأصل الأساسي وسعر الإضراب ووقت انتهاء الصلاحية ومعدل الخسارة. الفائدة الخالية من المخاطر ، محسوبة باستخدام Black-Scholes نموذج.

عادةً ، إذا تم دفع التقلبات الضمنية بأسعار أعلى من التقلبات التاريخية ، فهذا يشير إلى أن أسعار الخيار قد تكون مرتفعة. عندما يحدث هذا ، فإن سوق الخيارات ، في سعيه المستمر للعودة إلى التوازن المتوسط ، يظهر ميلًا للانخراط في استراتيجية محفظة نباتية قصيرة شاملة من خلال بناء مركز حول تقلبات البيع.

ضع في اعتبارك أنه إذا كان السوق يعاني من تقلب هبوطي ، فإنه يرى أن أسعار الخيار مبالغ فيها ، وبالتالي فإننا نجد بشكل أساسي اهتمام الأسواق ببيع Call / Puts وتحصيل الرسوم / العمولات. وبالتالي ، في هذا النوع من السياق ، ستركز الاستراتيجيات التي تدور حول الدلتا المحايدة على بناء هياكل قصيرة ، مثل الخيط الذي ، للتذكير ، ينطوي على مخاطر غير محدودة ومكافآت محدودة.

تذكر خصائص السراويل القصيرة أدناه:

من ناحية أخرى ، إذا كان الحجم الضمني أقل من الحجم التاريخي ، فقد يعني ذلك أن أسعار الخيار معروضة بسعر مخفض. نتيجة لذلك ، سيكون هناك اهتمام أكبر بشراء vega ، بمعنى آخر ، سوف يميل السوق إلى شراء التقلبات من خلال زيادة النشاط في خيارات البيع والشراء. يعتمد هذا الإجراء على فكرة أن السوق يدرك فرصة للاستفادة من دفع العمولة من أجل المراهنة على انتعاش كبير في التقلب مع احتمال وجود مخاطر محدودة ومكافآت غير محدودة.

تذكر خصائص الطول الطويل أدناه:

السوق اللزجة يزيل التقلبات

لقد وصلنا أخيرًا إلى النقطة حيث يمكننا أن نفهم تمامًا سبب أهمية سكالبينج جاما لتجار التجزئة. بعد كل ما أشرت إليه أعلاه ، يجب أن تفهم أنه عندما يكون السوق متقلبًا على المدى الطويل ، فهذا يعني أن نسبة الحجم الضمني إلى الحجم التاريخي أقل من 1. في مثل هذا السيناريو ، نعلم أن هيكل الخيار الأكثر هيمنة تعتمد الاستراتيجيات على شراء خيارات البيع والشراء.

إذن ما الذي سيفعله متداول الخيارات المتعطش عندما يتعرض الأصل الأساسي لتقلبات من شأنها أن تتسبب في اختلاف دلتا وجاما. سينخرط المتداول في شراء أو بيع الأصل الأساسي (سكالبينج جاما) من أجل إعادة معايرة دلتا الخاصة به لإبقائها محايدة وتحقيق أرباح على طول الطريق لتعويض ثيتا. نظرًا لأن المركز يفقد قيمته بسبب ثيتا كل يوم ، يحتاج المرء إلى حساب مقدار تعرض ثيتا. على سبيل المثال ، إذا كان العقد باليورو يحتوي على ثيتا 2 سنت لكل مكالمة / وضع "عند النقود" ودلتا حوالي 50 ، مع شراء 100 عقد ، فإن ثيتا ستكون 2.00 دولار أو 200 دولار في اليوم نقدًا. هذا هو المبلغ الذي سيحتاجه المتداول لجعل سكالبينج جاما مربحًا يوميًا من أجل تعويض خسائر ثيتا والوصول إلى نقطة التعادل.

عندما ينخفض سعر الأصل الأساسي وتتجه الدلتا للأسفل ، سيشتري المتداول الأصل الأساسي لإنشاء التدفق النقدي اللازم لتعويض ثيتا كما هو مذكور. بشكل أساسي ، هذا يعني أنه عند اختبار مستويات السيولة الرئيسية في أداة مع نسبة حجم ضمني إلى حجم تاريخي أقل من 1 ، فإن سكالبينج جاما ستميل إلى إبقاء الأداة ضمن نطاقات مألوفة ، كلاعبين في السوق. لتعديل +/- دلتا في محافظ الخيارات.

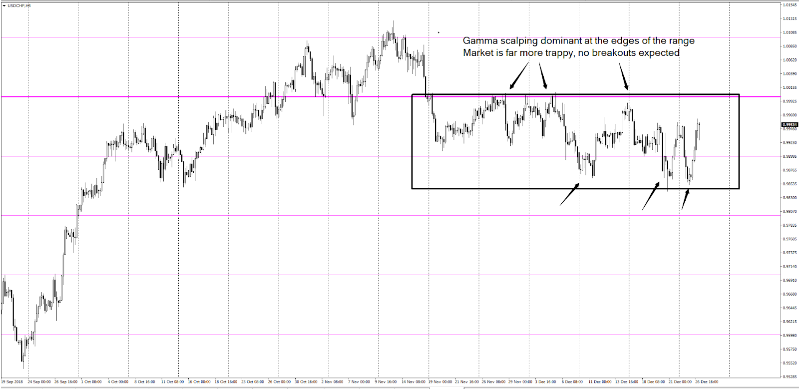

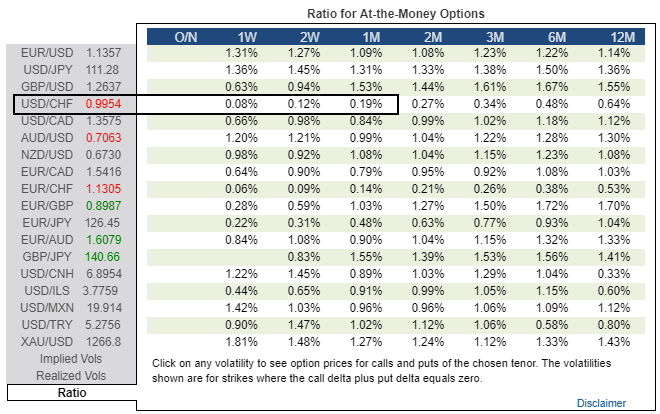

يوضح المثال أدناه على زوج العملات USD / CHF ، معدلات سرقة / سرقة ضمنية تاريخية منخفضة جدًا اعتبارًا من 27 ديسمبر 2018 ، لجميع العقود في المستقبل المنظور. انظر إلى جدول النسبة المصاحب للرسم البياني أدناه. كما أوضحت ، هذا سوق به تقلبات طويلة بشكل ملحوظ نظرًا لانخفاض نسبة الضم / التسجيل. لذلك ، كلما اقترب الأساس من أقصى حدود النطاق ، سيزيد نشاط سكالبينج جاما بشكل كبير من فرص احتواء السوق ضمن مستويات مألوفة (سوق ثابت).

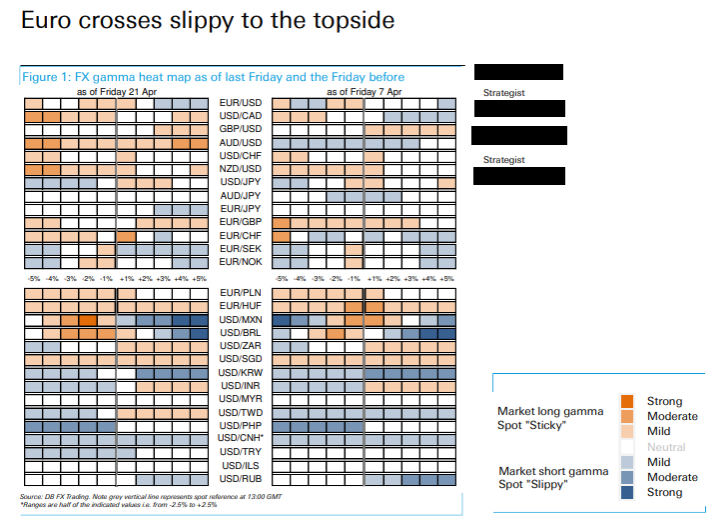

جدول النسب متاح مجانًا من خلال investing.com/currencies/forex-options

تضخم السوق الزلقة التقلبات

على العكس من ذلك ، إذا تجاوز التقلب الضمني المعايير التاريخية ، مما أدى إلى أن تكون النسبة بين التقلب الضمني والتقلب التاريخي أكبر من 1 ، ينتج عن ذلك سوق يبدأ في السعي لبيع ما يتم بيعه على المكشوف.يعتقد أنه تقلب مكلف. إذا كان هذا هو الرأي العام ، فسوف يسعى اللاعبون الرئيسيون إلى إنشاء مراكز قصيرة (تقلب) من خلال كتابة أوامر الشراء والبيع.

ها هي نقطة البداية. ماذا يحدث عندما يتميز السوق بهياكل شورت من نوع straddle-type ، على سبيل المثال؟ إذا كانت توقعات اللاعبين صحيحة وكان السوق محصورًا في نطاق معين خلال مدة عقد الخيار ، فإنهم يكسبون المال من بيع الخيار. ومع ذلك ، على عكس السوق الطويل ، إذا خرج الأصل الأساسي من نطاق قصير المدى محدد مسبقًا ، فسوف يواجهون مخاطر غير محدودة. كلما تحرك الأصل في أي من الاتجاهين ، زاد خسارته.

فكيف يمكنهم تغطية هذا التعرض؟ إنهم غير قادرين على سكالبينج جاما ، لأن هذا لن يؤدي إلا إلى زيادة مخاطر المزيد من الخسائر. على العكس من ذلك ، فهم مجبرون على شراء الأصل الأساسي إذا كسر النطاق الذي أنشأوه مسبقًا لتقليل تعرضهم للجانب السلبي ، والذي يحدث عندما تكون بائعًا لخيار ما. التأثير المتتالي لمثل هذا الإجراء هو أن لاعبي الخيارات هم الذين يساهمون في الملف الشخصي الاتجاهي للسوق من خلال تأجيج الحريق وشراء الأصل الأساسي عند الاختراق إلى الاتجاه الصعودي أو بيع السوق.انخفض لتغطية مخاطر الخسارة. .

انظر أدناه للحصول على مثال على زوج EUR / JPY. هذا هو سوق هابطة مع تسارع محتمل بسبب نقص غاما سكالبينج.

استنتاج

في حين أن تجار التجزئة لن يضطروا أبدًا إلى الانخراط في سكالبينج جاما ، يمكنك الآن فهم مدى أهمية توقع ملف تعريف السوق.

إذا قمت بعملك ولاحظت باستمرار وبصراحة نسب التقلب الضمني للبيانات التاريخية ، فإن مفهوم سكالبينج جاما أو عدم سكالبينج جاما يتناسب بشكل جيد مع جزء آخر من لغز تحليل أسواقك ونوع السلوك الذي يجب أن تتوقعه.

وسطاء الخيارات

| الوسطاء | اللوائح التنظيمية | المنصات | الحد الأدنى للإيداع | أنواع الخيارات | الموقع الإلكتروني |

|---|---|---|---|---|---|

| قبرص (CySEC) | xStation 5 | 0 €/$ | خيارات الفانيليا على الأسهم | ||

| أيرلندا (FRSA) | AvaOptions | 100 €/$ | خيارات الفانيلا (OTC) | ||

| الاستثمار ينطوي على مخاطر الخسارة. عقود الخيارات هي منتجات مالية معقدة للمستثمرين ذوي الخبرة. | |||||