![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Enviesamentos psicológicos no trading e como evitá-los

A psicologia é uma parte importante do trading. As decisões que tomamos são o produto do processamento de informação que os nossos cérebros recebem. Isto significa que os nossos preconceitos psicológicos podem ter um impacto significativo nas nossas decisões de trading.

Existem muitos preconceitos psicológicos diferentes que podem afectar os traders, mas alguns dos mais comuns são a falácia do jogador, o preconceito de confirmação e a aversão às perdas.

Analisaremos estes erros e enviesamentos abaixo.

Principais conclusões :

Preconceitos psicológicos mais comuns no trading

- Falácia do jogador

- Viés de Confirmação

- Viés de excesso de confiança e efeito Dunning-Kruger

- Viés de Recência (Disponibilidade)

- Viés de Ancoragem

- Falácia do atirador furtivo do Texas

- Viés do ponto cego

- Viés de autoridade

Reconhecer os preconceitos comuns

- Todos nós experimentamos a realidade à nossa maneira.

- Esteja ciente de preconceitos como a Falácia do Jogador e o Viés de Confirmação que podem distorcer as suas decisões de negociação e levar a perdas.

Mantenha-se objetivo

- Desafie regularmente os seus pressupostos, procurando provas contraditórias para evitar cair na armadilha da crença ou dos preconceitos de confirmação.

- Isto não é fácil, mas pode ser treinado ao longo do tempo. Todos nós temos preconceitos, alguns dos quais podemos tomar consciência e corrigir (se forem prejudiciais) e outros dos quais estamos menos conscientes.

Pensar a longo prazo

- Evite o desconto hiperbólico, concentrando-se nas recompensas a longo prazo em vez de tomar decisões impulsivas com base em ganhos a curto prazo.

Procure opiniões diversas

- Evite o pensamento de grupo, considerando diversos pontos de vista e evitando as câmaras de eco que reforçam as suas crenças actuais.

Estar sempre a aprender

- Mantenha-se informado e procure sempre melhorar as suas competências, uma vez que o excesso de confiança e o efeito Dunning-Kruger podem levar a uma má tomada de decisões.

O que são preconceitos psicológicos no trading e porque é que são maus?

Os preconceitos psicológicos são padrões sistemáticos de desvio da racionalidade no julgamento e na tomada de decisões.

Estes enviesamentos têm origem em adaptações profundamente enraizadas e na relação entre o pensamento específico e o pensamento geral do domínio (abordados mais adiante).

Embora muitas vezes tenham ajudado os nossos antepassados a sobreviver em ambientes incertos e complexos, podem conduzir a erros de raciocínio em contextos modernos.

Compreender as fontes destes enviesamentos permite perceber porque é que os seres humanos avaliam erradamente as probabilidades, sobrestimam as suas capacidades e formam crenças ilógicas.

Raciocínio de domínio específico vs. Raciocínio de domínio geral

No centro de muitos preconceitos psicológicos está uma tensão fundamental entre dois modos de pensar: o raciocínio específico de um domínio e o raciocínio geral de um domínio.

Pensamento específico do domínio

Este é o nosso modo “rápido”, intuitivo e em grande parte inconsciente de processar informação.

Baseia-se em heurísticas - atalhos mentais - que evoluíram para resolver problemas específicos nos nossos ambientes ancestrais.

Estas heurísticas são “específicas do domínio” porque foram adaptadas a desafios particulares, como encontrar comida, evitar predadores ou navegar em hierarquias sociais.

Pensamento geral do domínio

Este é o nosso raciocínio “lento”, deliberado e consciente.

É a capacidade de pensamento abstrato, análise lógica e avaliação crítica.

O raciocínio geral é mais flexível e adaptável, permitindo-nos resolver problemas novos e aprender novas informações.

No entanto, é também mais trabalhoso e requer treino.

A ideia central é que muitos enviesamentos surgem quando as nossas heurísticas específicas de um domínio, evolutivamente aperfeiçoadas, são aplicadas a situações que são diferentes dos ambientes em que evoluíram.

Os nossos cérebros estão, essencialmente, a utilizar estruturas cognitivas concebidas para a “Idade da Pedra” para lidar com as complexidades do século XXI e com sistemas modernos como os mercados financeiros.

Exemplo: A procura de padrões e os seus erros modernos

Existe uma tendência humana para procurar padrões e relações causais. Isto foi incrivelmente valioso para os nossos antepassados.

Reconhecer que o farfalhar das folhas precedia frequentemente um predador, ou que certas bagas eram venenosas, era crucial para a sobrevivência.

Esta adaptação específica a um determinado domínio fez com que encontrássemos ligações, mesmo quando estas podiam ser ténues.

No entanto, no mundo moderno, esta mesma tendência para a procura de padrões conduz a vários preconceitos:

Superstições - Um gato preto que cruza o seu caminho não tem qualquer relação causal com o azar, mas o nosso cérebro que procura padrões, preparado para encontrar ligações, pode criar uma.

Teorias da conspiração - Os acontecimentos complexos têm muitas vezes causas complexas, mas o nosso cérebro anseia por narrativas simples e compreensíveis. Isto pode levar-nos a adotar teorias da conspiração - ou explicações, em geral - que oferecem uma explicação única e facilmente compreensível (mas muitas vezes falsa).

Falsas correlações - Podemos ver padrões em dados aleatórios (como as flutuações do mercado de acções) e atribuí-los a causas específicas, levando a más decisões de investimento. A falácia do jogador é um exemplo perfeito. O facto de uma roleta ter caído no vermelho cinco vezes seguidas não aumenta a probabilidade de cair no preto a seguir - cada volta é independente. Mas o nosso cérebro, que evoluiu para detetar padrões em sequências, apercebe-se de um resultado “devido”.

Viés de confirmação - Quando procuramos um padrão, temos tendência a encontrá-lo, mesmo que as provas contra ele sejam muito maiores. O viés de confirmação é quando as pessoas tendem a favorecer informações que confirmam suas crenças ou preconceitos existentes.

Os nossos preconceitos reflectem a nossa história ancestral, as limitações da nossa arquitetura cognitiva e, essencialmente, o facto de termos cérebros poderosos que, no entanto, são imperfeitos e susceptíveis de erros sistemáticos.

Isto aplica-se a toda a gente, e é por isso que temos de ser humildes e estar conscientes das nossas limitações.

A falácia do jogador/ falácia da mão quente

A falácia do jogador é a crença errada de que um determinado resultado é mais provável que ocorra porque ocorreu ou não recentemente, e que é menos provável que ocorra no futuro.

Este tipo de raciocínio é frequentemente referido como o "erro da mão quente".

Exemplo da falácia do jogador

Por exemplo, digamos que se está a atirar uma moeda ao ar. Os últimos cinco arremessos foram todos cabeças.

Poderá ser tentado a pensar que o próximo lançamento é mais provável que sejam cabeças porque as cabeças têm aparecido com tanta frequência ultimamente e as coisas devem equilibrar-se.

No entanto, cada jogada da moeda é um acontecimento independente e a probabilidade de obter cabeças ou caudas é sempre de 50%.

A falácia do jogador pode levar as pessoas a tomar todo o tipo de más decisões, tais como perseguir as suas perdas no jogo, porque pensam que vão ganhar, e usar Martingale e outras estratégias perigosas.

Os investidores e traders também podem cair na falácia do jogador. Por exemplo, se os preços das acções têm vindo a cair há alguns dias, alguns investidores podem pensar que é mais provável que continuem a cair.

No entanto, só porque os preços das acções caíram recentemente, não significa que sejam mais propensos a cair. Tudo o que é conhecido já está descontado nos preços.

Quando é mais provável que a mão quente esteja certa?

Há casos em que a mão quente é mais uma zona cinzenta.

Exemplo de basebol

Suponhamos que um jogador de basebol tem uma média de 0,300 na época (ou seja, ele bate 3 em cada 10 vezes quando chega a bater), mas não conseguiu bater 10 vezes nos seus últimos 10 taco.

Será "devido" a um sucesso simplesmente porque o seu desempenho tem sido tão fraco ultimamente?

Tal como o lançamento de uma moeda, cada um dos jogos de basebol é um evento independente.

Portanto, não há necessariamente uma maior ou menor probabilidade de ocorrer um golpe num golpe do que noutro.

Existem excepções, claro, tais como ter mais probabilidade de obter uma pancada contra um lançador mais fraco do que contra um lançador mais forte, ou ter mais probabilidade de obter uma pancada em casa do que na estrada.

Por conseguinte, seria de esperar uma probabilidade de 70% de que o 0 por 10 séries se tornasse 0 por 11 quando todas as actuações forem tidas em conta.

No entanto, há casos em que o desempenho recente pode ser indicativo de desempenho futuro.

Por exemplo, se o jogador estiver lesionado de alguma forma, isto pode reflectir uma nova base de desempenho até que a lesão seja curada.

Se um jogador de beisebol tem normalmente uma média de 0,300 batedores e tem 8 por 10 nos seus últimos tacos, isso significa que é provável que ele tenha um desempenho abaixo da sua média de batedores para "nivelar"?

Ou significa que a sua série de bons resultados vai continuar porque ele tem batido a bola tão bem?

Há casos em que um jogador pode ver a bola muito bem, estar em ritmo e executar melhor. Ou a competição pode ser mais fraca do que o normal durante um curto período de tempo.

Como muitas coisas na vida, existe frequentemente uma zona cinzenta e pode ser difícil dizer com certeza se a mão quente existe ou não.

Mas em geral, a falácia do jogador continua a ser uma falácia porque assume que o desempenho passado dita as probabilidades futuras quando, de facto, cada evento é independente em muitos cenários.

A falácia do jogador está relacionada com muitos outros preconceitos e erros na economia comportamental.

Enviesamento de recados (disponibilidade)

A falácia do jogador está também relacionada com o preconceito de recenciamento ou disponibilidade.

Esta é a tendência das pessoas para dar mais peso à informação recente do que à informação mais antiga quando tomam decisões.

Por exemplo, se tiver tido uma série de vitórias no jogo, é mais provável que pense que é provável que continue a ganhar porque as suas recentes vitórias ainda estão frescas na sua mente. Isto pode até ser confundido com habilidade.

Talvez seja menos provável que se lembre de todas as vezes que perdeu no passado, porque elas recuam e não são tão óbvias.

Do mesmo modo, se tiver tido uma série de azares recentemente, poderá estar mais inclinado a pensar que a situação continuará porque as recentes perdas ainda estão frescas na sua mente.

É por isso que é importante estar consciente dos preconceitos na tomada de decisões e tentar pensar objectivamente.

Viés de ancoragem

A falácia do jogador está também relacionada com o viés de ancoragem.

O preconceito de ancoragem é a tendência das pessoas para se fixarem na primeira informação que ouvem (a âncora) e tomarem decisões baseadas nessa âncora, mesmo que seja irrelevante.

Por exemplo, digamos que lhe é pedido para estimar a percentagem de países africanos nas Nações Unidas.

Se a sua primeira estimativa for de 10%, é provável que ancore nesse número e a sua segunda estimativa estará mais próxima de 10% do que se não tivesse ouvido nenhum número.

Do mesmo modo, no jogo, se vir que a pessoa ao seu lado acabou de ganhar um grande jackpot, é mais provável que pense que é a sua vez de ganhar, porque está a contar com o seu recente sucesso.

Preconceito de excesso de confiança

A falácia do jogador está também relacionada com o preconceito de excesso de confiança.

O preconceito de excesso de confiança é a tendência das pessoas para sobrestimar as suas capacidades e subestimar a probabilidade de coisas más acontecerem.

Por exemplo, as pessoas pensam muitas vezes que são melhores condutores do que outros e que têm menos probabilidades de ter um acidente.

No entanto, a realidade é que os acidentes acontecem a toda a hora, e qualquer pessoa pode estar envolvida num acidente.

O preconceito de excesso de confiança pode levar as pessoas a assumir riscos desnecessários, e pode também torná-las menos propensas a prepararem-se para os piores cenários.

Por exemplo, uma pessoa com excesso de confiança nas suas capacidades de condução pode não se dar ao trabalho de comprar um seguro porque pensa que nunca vai precisar dele.

No entanto, se tiverem um acidente, ficarão com grandes contas que poderão não conseguir pagar.

O preconceito de excesso de confiança é um grande problema em muitas áreas da vida, e pode ter consequências graves.

As pessoas que estão demasiado confiantes nas suas capacidades tomam muitas vezes más decisões e podem encontrar-se em situações que não conseguem lidar.

Se pensa que tem um preconceito de confiança excessiva, é importante tentar ser mais realista acerca das suas capacidades e dos riscos envolvidos em várias actividades.

Também precisa de se preparar para os piores cenários, de modo a ser capaz de enfrentar se as coisas não correrem de acordo com o plano.

O preconceito de excesso de confiança é um grande problema no trading.

Quando somos novos num campo, não sabemos o que não sabemos. Assim, é fácil ser-se demasiado confiante, o que inevitavelmente conduz a maus resultados.

Isto leva-nos ao nosso próximo fenómeno...

O efeito Dunning-Kruger

O efeito Dunning-Kruger é um preconceito cognitivo em que as pessoas que não são competentes num campo tendem a sobrestimar as suas capacidades.

Isto porque lhes falta a capacidade de verem as suas próprias falhas e, portanto, acreditam que são melhores do que realmente são.

O efeito Dunning-Kruger está relacionado com o preconceito de excesso de confiança, mas é específico para pessoas não qualificadas.

As pessoas que são competentes num campo tendem a ter uma visão mais precisa das suas capacidades.

O efeito Dunning-Kruger pode levar a todo o tipo de problemas, porque as pessoas não qualificadas tendem a tomar más decisões.

Podem correr riscos desnecessários ou não se prepararem para os piores cenários.

Um viés de autoavaliação

Este facto realça um ponto-chave:

As competências necessárias para executar bem uma tarefa são muitas vezes as mesmas competências necessárias para avaliar com precisão o próprio desempenho.

Imagine um jogador de xadrez principiante. Falta-lhe a compreensão estratégica, a consciência tática e o conhecimento de aberturas e finais de jogo que caracterizam um perito.

Como não tem esta experiência, também não tem a capacidade de reconhecer as suas próprias deficiências.

Podem sobrestimar as suas capacidades porque não sabem o que não sabem.

Por outro lado, um jogador de xadrez altamente qualificado compreende a imensa profundidade e complexidade do jogo.

Está mais consciente das nuances subtis, das potenciais armadilhas e da vasta gama de possibilidades.

Esta consciência pode levá-los a subestimar as suas capacidades em relação aos outros, uma vez que estão mais conscientes das suas próprias limitações.

Essencialmente, o efeito Dunning-Kruger revela que a incompetência gera excesso de confiança, enquanto a competência genuína pode causar um certo grau de auto-dúvida.

Este enviesamento realça a importância de procurar medidas objectivas de desempenho e de desconfiar daqueles que estão demasiado confiantes nas suas próprias capacidades, especialmente em domínios em que a experiência é crítica.

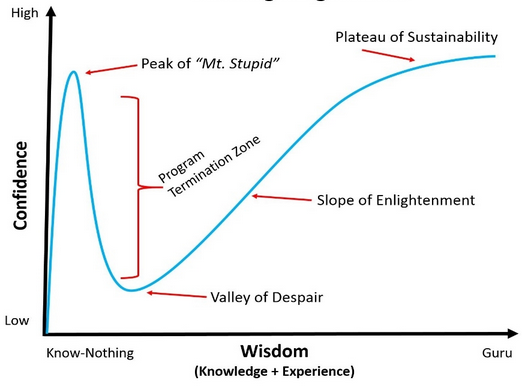

O efeito Dunning-Kruger sobre um gráfico

O gráfico Dunning-Kruger ilustra o fenómeno do excesso de confiança em pessoas que têm apenas um conhecimento marginal de algo ou que têm poucas competências.

Por exemplo, uma pessoa com muito pouca habilidade ou conhecimento pode estar muito confiante no que sabe, mesmo que não saiba quase nada. Isto porque eles nem sequer sabem o suficiente para estarem cientes do que não sabem.

À medida que as pessoas se tornam mais competentes, tornam-se mais conscientes do que não sabem, e o seu excesso de confiança desvanece-se. Isto é particularmente verdade para tarefas complexas, tais como comércio, xadrez e actividades similares.

Com o tempo, as pessoas tornam-se mais competentes e experientes, e começam a compreender melhor o que sabem e o que não sabem.

O efeito Dunning-Kruger no trading

No trading, o efeito Dunning-Kruger pode levar a grandes problemas.

Se é novo no trading, pode sobrestimar as suas capacidades e assumir riscos desnecessários.

Pode também não se preparar para os piores cenários, tais como o impacto de dolorosos drawdowns, e assim acabar por perder muito dinheiro.

É importante estar consciente do efeito Dunning-Kruger e tentar ser realista quanto às suas capacidades quando começar a negociar.

Se tiver dúvidas sobre algo, é sempre melhor pedir ajuda a uma pessoa mais experiente.

Certifique-se de que estão totalmente informados e têm uma boa experiência do que está a tentar compreender.

Além disso, não cometa o erro de ter uma opinião confiante em assuntos em que não é forte.

A falácia do atirador furtivo do Texas

A falácia do atirador furtivo do Texas é um preconceito cognitivo que leva as pessoas a procurar padrões nos dados, mesmo quando não há nenhum.

De facto, as pessoas tendem a ver padrões onde não existem, e podem ignorar provas que contradizem as suas crenças.

A falácia do atirador furtivo do Texas pode levar as pessoas a tomar todo o tipo de más decisões, porque elas estão a basear as suas decisões em informações falsas.

Por exemplo, uma pessoa que acredita na falácia do atirador furtivo do Texas pode pensar ter encontrado uma estratégia de investimento vencedora, quando na realidade simplesmente teve sorte.

Se continuarem a investir com base nesta falsa crença, acabarão por perder dinheiro.

A falácia do atirador furtivo do Texas é um grande problema no trading.

Muitas pessoas que são novas no comércio pensam que encontraram a estratégia perfeita, quando na realidade acabaram de ter sorte.

Se continuarem a negociar com base nesta falsa crença, acabarão por perder dinheiro.

É importante estar ciente da falácia do atirador furtivo do Texas e perceber que não existe uma estratégia de investimento perfeita.

O trading envolve sempre algum risco e é preciso estar preparado para a possibilidade de perdas.

Julgamentos superficiais: Os perigos da incompetência

Os juízos superficiais são influentes em áreas em que a avaliação objetiva é difícil, tais como:

Política

Os eleitores podem não ter os conhecimentos necessários para avaliar propostas políticas complexas ou o historial dos candidatos.

Em vez disso, podem basear-se em sinais superficiais como o carisma, a aparência ou slogans simples.

Isto pode levá-los a apoiar líderes incompetentes ou mesmo prejudiciais.

Gestão de investimentos

Alguns investidores ou gestores de investimentos podem projetar uma imagem de competência e sucesso através de declarações e apresentações confiantes.

Algumas pessoas, sem os conhecimentos financeiros necessários para avaliar criticamente as suas estratégias ou o que dizem, podem deixar-se influenciar por estas exibições superficiais, mesmo que o desempenho subjacente seja fraco ou pouco provável de ser sustentável.

Outras áreas

Estes sinais de superficialidade também prevalecem noutras áreas, onde gurus autoproclamados podem usar o seu charme para vender produtos falsos ou perigosos, como óleos essenciais que “curam” doenças.

Gish Gallop

O Gish Gallop não é tanto um preconceito em si, mas sim uma técnica retórica, mas é importante abordá-lo.

Gish Gallop é quando uma pessoa apresenta rapidamente uma enxurrada de afirmações enganadoras, falsas ou irrelevantes, tornando quase impossível refutar cada uma delas em tempo real.

O ouvinte fica sobrecarregado com o volume, permitindo que a desinformação se enraíze.

Também é por vezes conhecida como a Lei de Brandolini - ou seja, é preciso muito mais esforço para desmentir a desinformação do que para a criar. Este é um princípio que os políticos dissimulados e os burlões financeiros conhecem bem.

O perigo do “Gish Galloping” nos mercados financeiros

Nos mercados financeiros, especialmente em activos orientados para a narrativa, como as acções de longa duração, o Gish Galloping pode ser um poderoso meio de manipulação.

Estes activos - como as acções tecnológicas de elevado crescimento (ou aspirantes a tecnológicas), as startups especulativas e as tecnologias emergentes - derivam grande parte da sua avaliação das expectativas sobre o futuro e não dos fundamentos actuais. (Pense em Elon Musk.)

Este facto torna-as particularmente vulneráveis à desinformação, ao hype e a afirmações exageradas.

Os autores de fraudes e os promotores exploram este facto bombardeando os investidores com afirmações grandiosas sobre produtos revolucionários, modelos de negócio revolucionários ou projecções de crescimento astronómico.

Esta estratégia de bombear continuamente um fluxo de narrativas exageradas cria uma sensação de inevitabilidade em torno da sua tese de investimento.

O grande volume de informações positivas, mas muitas vezes enganadoras, torna difícil para os cépticos contrariarem eficazmente cada afirmação.

Mesmo quando alguns pontos são desmentidos, a narrativa global persiste porque demasiadas afirmações permanecem incontestadas.

Esta técnica é particularmente eficaz em bolhas e manias especulativas, onde a excitação e o FOMO (medo de perder) se sobrepõem ao pensamento crítico.

Os investidores podem deixar-se levar pelo entusiasmo, fazendo subir os preços das acções com base em expectativas insustentáveis.

Quando a realidade não cumpre estas promessas inflacionadas, o inevitável crash conduz a perdas maciças.

Os investidores podem comprar a promoção das acções e tornar-se promotores activos dessa desinformação, porque isso também os beneficia.

Os meios de comunicação social, as empresas de relações públicas e outros agentes dos promotores podem também transmitir a narrativa e conduzir a uma narrativa social que não é popular para refutar.

Em fraudes definitivas - como esquemas Ponzi ou esquemas de “pump-and-dump” - o Gish Gallop ajuda os perpetradores a escapar ao escrutínio durante tempo suficiente para extrair capital das vítimas.

A “grande descoberta” está sempre ao virar da esquina, o que ajuda a manter as acções em alta durante tempo suficiente para que os burlões continuem a ser vistos como visionários e as usem como trampolim para ganhar mais poder e mais riqueza.

Quando a realidade se aproxima, os investidores já saíram da empresa, deixando os pequenos investidores a segurar o saco.

Num mundo movido por narrativas, a desinformação espalha-se rapidamente. O Gish Gallop explora este facto, tornando-o uma arma perigosa nos mercados financeiros.

Viés de confirmação

O preconceito de confirmação é o preconceito psicológico mais comum nos mercados e é reconhecido pelos próprios traders.

Este tipo de parcialidade ocorre quando uma pessoa apenas procura informações que confirmam as suas crenças, ignorando qualquer prova em contrário.

O preconceito de confirmação é perigoso porque pode levar as pessoas a tomarem más decisões.

Por exemplo, uma pessoa que tem um preconceito favorável em relação a um determinado stock só pode procurar informações que confirmem as suas crenças sobre esse stock, e ignorar qualquer coisa que contradiga a sua opinião.

Isto pode levá-los a comprar o stock mesmo que este esteja sobrevalorizado, e podem acabar por perder dinheiro.

É importante estar ciente do preconceito de confirmação e tentar olhar para ambos os lados de uma questão antes de tomar uma decisão.

Se está a considerar investir numa determinada acção ou instrumento, certifique-se de que faz a sua investigação e considere todos os elementos antes de tomar uma decisão.

É importante não só procurar informações que confirmem as suas crenças, mas também procurar informações que as contradigam.

Só olhando para ambos os lados de uma questão é que se pode tomar uma decisão informada.

Enviesamentos cognitivos e emocionais no investimento

Os preconceitos cognitivos são erros de pensamento que levam a más decisões.

Os preconceitos emocionais são emoções que levam a más decisões.

Os preconceitos cognitivos e emocionais podem levar a grandes problemas no trading.

Por exemplo, uma pessoa que sofre de preconceito de excesso de confiança pode correr riscos desnecessários porque acredita que é melhor no trading do que realmente é.

Uma pessoa que sofre da falácia do atirador furtivo do Texas pode pensar ter encontrado a estratégia de investimento perfeita, quando na realidade acabou de ter sorte.

É importante estar consciente dos preconceitos cognitivos e emocionais, e tentar evitá-los ao tomar decisões de investimento.

Se se sentir demasiado confiante ou ver padrões onde não há nenhum, é sempre melhor recuar e olhar para a situação de forma mais objectiva.

É também importante procurar ajuda de alguém mais experiente, se não tiver a certeza sobre algo.

Enviesamento de retrospetiva

O enviesamento de retrospetiva ocorre quando os indivíduos percepcionam os acontecimentos passados como sendo mais previsíveis do que eram.

Após um resultado, os investidores sobrestimam frequentemente os seus conhecimentos prévios, pensando que “sempre souberam”.

Esta ilusão de previsibilidade cria um excesso de confiança que leva a decisões mais arriscadas.

Por exemplo, um operador pode recordar vagas suspeitas sobre uma queda da bolsa como uma certeza depois de esta ter ocorrido.

Estes preconceitos distorcem a autoavaliação e desencorajam a análise crítica de decisões passadas.

Ao longo do tempo, isto pode corroer a disciplina, uma vez que os investidores se baseiam em memórias defeituosas em vez de estratégias objectivas, aumentando a exposição a perdas futuras.

A falácia dos custos irrecuperáveis

A falácia dos custos irrecuperáveis envolve a persistência em transacções ou investimentos falhados devido a compromissos anteriores de tempo, dinheiro ou esforço.

Os investidores podem agarrar-se a posições perdedoras na esperança de recuperar as perdas, em vez de avaliarem as perspectivas actuais.

O apego emocional a decisões passadas sobrepõe-se à lógica, resultando frequentemente em mais perdas.

Por exemplo, manter uma ação em queda porque “me custou $10.000” ignora os riscos actuais.

Esta falácia aprisiona o capital em activos improdutivos, impedindo-o de ser reinvestido de forma sensata.

Para a ultrapassar, é necessário aceitar as perdas como irreversíveis e concentrar-se em dados prospectivos.

O efeito de enquadramento

O efeito de enquadramento realça a influência da apresentação nas decisões.

Informações idênticas apresentadas de formas diferentes - por exemplo, “80% de sucesso” versus “20% de fracasso” - provocam reacções diferentes.

Os investidores podem aceitar o risco quando os resultados são apresentados de forma positiva, mas evitá-lo quando a tónica é colocada no negativo.

Este enviesamento pode distorcer as escolhas da carteira, uma vez que a redação dos relatórios dos analistas ou dos meios de comunicação social molda as percepções.

O conhecimento do enquadramento ajuda os investidores a dissecar a informação de forma objetiva, assegurando que as decisões estão alinhadas com os factos e não com o texto.

Por exemplo, ver uma perda potencial como uma oportunidade de aprendizagem pode reduzir a necessária aversão ao risco.

Efeito de dotação

O efeito de dotação leva os indivíduos a sobrevalorizarem os activos que possuem.

Os investidores podem resistir a vender acções com fraco desempenho simplesmente porque as possuem, atribuindo assim um valor irracional às suas participações.

Este apego impede o reequilíbrio racional da carteira, tal como a recusa de estabelecer ordens stop-loss.

Por exemplo, um trader pode rejeitar ofertas justas de mercado para uma ação, assumindo que esta tem um potencial “especial”.

Reconhecer este preconceito encoraja o distanciamento, com decisões baseadas nas realidades do mercado e não na afiliação emocional.

Efeito de disposição

O efeito de disposição é a tendência para vender prematuramente investimentos ou transacções vencedoras, mantendo as perdedoras.

Impulsionados pela aversão ao arrependimento, os investidores “fixam” os ganhos para evitar potenciais reversões, mas mantêm as perdas na esperança de uma recuperação.

Por exemplo, vender demasiado cedo uma ação tecnológica em alta limita a subida, ao passo que manter uma empresa retalhista em dificuldades agrava as perdas.

Para ultrapassar este problema, é necessário adotar regras de saída disciplinadas e separar as emoções da análise do desempenho.

O movimento da multidão (prova social)

A moda é imitar o comportamento da multidão em vez de efetuar uma análise independente.

Os investidores podem seguir tendências como os “memes” ou vender em pânico durante as recessões, ignorando os factores fundamentais.

Este fenómeno está na origem das bolhas e quedas do mercado, uma vez que as acções colectivas se sobrepõem à racionalidade individual.

Por exemplo, a compra de criptomoedas durante um frenesim de FOMO (medo de perder) leva muitas vezes a comprar em alta e a vender em baixa.

Para combater o fenómeno de manada, temos de nos cingir a estratégias predefinidas e avaliar criticamente as narrativas do mercado.

Preconceito em relação aos resultados

O enviesamento dos resultados julga as decisões com base no resultado e não no processo.

Um ganho de sorte numa transação pouco sensata pode reforçar más estratégias, enquanto uma decisão sensata tomada por azar é injustamente criticada.

Por exemplo, o facto de lucrar com uma aposta mal informada pode encorajar um comportamento repetido, apesar dos riscos a longo prazo.

Este preconceito obscurece as lições aprendidas com os sucessos e os fracassos, impedindo a melhoria.

Os investidores devem avaliar as suas decisões com base na lógica e nos dados, e não em resultados aleatórios.

Viés de auto-atribuição

O enviesamento de auto-atribuição atribui os sucessos à competência e os fracassos a factores externos.

Um trader pode gabar-se de ter escolhido acções rentáveis, mas atribuir as suas perdas à política da Reserva Federal.

Este enviesamento distorce a autoavaliação e impede a responsabilização e o crescimento.

Com o tempo, aumenta a confiança e ignora as falhas sistémicas das estratégias.

Para remediar esta situação, é necessária uma análise pós-negociação honesta, que tenha em conta tanto a competência como a sorte nos resultados.

Em última análise, os investidores precisam de compreender a diferença entre variância/ruído e sinal.

Aversão ao arrependimento

A aversão ao arrependimento é o facto de evitar tomar decisões para evitar o arrependimento.

Os investidores podem saltar oportunidades prometedoras por receio de perdas ou adiar a saída de empresas perdedoras para evitar admitir o fracasso.

Por exemplo, não investir num mercado em alta devido a uma paralisia de análise.

Esta tendência impede a ação, conduzindo a ganhos perdidos ou perdas acumuladas.

Para o atenuar, é necessário aceitar a incerteza e concentrar-se no pensamento probabilístico e não nos resultados emocionais.

Aversão míope à perda

A aversão míope à perda dá prioridade às perdas a curto prazo em detrimento dos ganhos a longo prazo.

Os investidores concentram-se na volatilidade diária e abandonam as suas estratégias após quedas temporárias.

Por exemplo, vender uma carteira diversificada quando o mercado cai, apesar da sua recuperação histórica.

Este enviesamento mina a paciência, que é importante para a composição dos retornos.

Para o combater, é preciso fazer zoom out, definir objectivos a longo prazo e aceitar a volatilidade como parte do crescimento.

Como superar o preconceito psicológico

A superação de preconceitos psicológicos é mais fácil para algumas pessoas, e mais difícil para outras.

Acima de tudo, é importante ser baseado em provas.

Todas as nossas decisões de trading e investimento são baseadas nos dados e informações que recolhemos e processamos.

Pode apresentar provas claras para apoiar a sua decisão?

Tem um historial de sucesso no que faz e tem uma boa compreensão dos mecanismos por detrás da sua acção?

Se pensa que tem razão, como é que sabe?

Já procurou os pensamentos e opiniões daqueles que têm conhecimento sobre o que está a tentar compreender?

Nunca custa ouvir outro ponto de vista. Está simplesmente à procura da melhor resposta, e não apenas da melhor resposta que pode encontrar por si próprio.

É particularmente útil se alguém conhecedor e credível discordar do seu ponto de vista, pois representa uma potencial oportunidade de aprendizagem se for capaz de absorver outras informações e considerar as provas a favor e contra cada um dos lados.

Intelectualmente, as pessoas normalmente compreendem isto. Mas emocionalmente é mais difícil para alguns. Vêem frequentemente o desacordo como um conflito em vez de uma oportunidade de aprendizagem.

No trading e no investimento, haverá sempre alguém que discordará de si. Há sempre alguém do outro lado do comércio.

Nunca se deve deixar que as emoções se interponham na tomada de decisões.

É também importante lembrar que ninguém tem um conhecimento perfeito e que todos cometem erros.

Aceitar que cometerá erros, e que todos cometem erros, e ser capaz de aprender com eles é uma parte importante da superação de preconceitos psicológicos.

Ao fazê-lo, seremos mais capazes de compreender a importância de não ficarmos presos nas nossas próprias cabeças.

E compreender que, nos mercados, o que não se sabe será sempre mais importante do que o que se sabe, e compreender como lidar com isso, por exemplo, adoptando uma abordagem equilibrada.

| CFD Brokers | Plataformas | Regulamentado pela | Conta de demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Austrália, BaFin: Alemanha, Bappebti: Indonésia, BIFSC: Belize, BVI FSC: Ilhas Virgens Britânicas, BACEN e CVM: Brasil, CySEC: Chipre, CNMV: Espanha, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EUA, CBFSAI: Irlanda, CMA : Omã, DFSA: Dubai, FCA: Reino Unido, FINMA: Suíça, NZFMA: Nova Zelândia, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: África do Sul, FSCM : Maurício, JFSA: Japão, JSC: Jordânia, KNF: Polônia, MAS: Singapura, OCRI: Canadá, SCA: Emirados Árabes Unidos, SCB: Bahamas, VFSC: Vanuatu, SFC: Colômbia | |||

| A negociação de CFD envolve um risco significativo de perda, pelo que não é adequado para todos os investidores. 70-80% das contas de pequenos investidores perdem dinheiro a negociar CFDs. | |||

Perguntas mais frequentes

O que é a "mão quente"?

A falácia do jogador é a crença de que se algo acontece com frequência suficiente, é certo que acontecerá com menos frequência no futuro.

Por exemplo, se uma moeda foi virada 10 vezes de cabeça ou cauda e subiu sempre de cabeça, uma pessoa que acredita na falácia do jogador pode pensar que as caudas subirão na próxima jogada.

É claro que isto não é verdade: cada lançamento é um acontecimento completamente independente e as probabilidades de aparecerem cabeças ou caudas são sempre de 50/50.

A mão quente é um fenómeno relacionado, em que as pessoas pensam que se alguém foi bem sucedido no passado, é mais provável que seja bem sucedido no futuro.

Por exemplo, um trader que tenha feito vários negócios vencedores seguidos pode pensar que está numa "maré de sorte" e assumir mais riscos do que deveria.

Ambos estes fenómenos são exemplos de preconceitos cognitivos que podem conduzir a más decisões.

É importante estar atento a eles e tentar evitá-los ao tomar decisões de investimento.

O que é a Hipótese de Mercado Eficiente?

A Hipótese de Mercado Eficiente é a crença de que toda a informação se reflecte nos preços e que é impossível vencer o mercado, especialmente a longo prazo.

Isto significa que as pessoas que acreditam na Hipótese do Mercado Eficiente acreditam que é impossível encontrar um investimento que ultrapasse todo o mercado.

Embora a hipótese do mercado eficiente seja uma teoria popular, há muitas provas para a contradizer.

Por exemplo, estudos demonstraram que as acções com rácios de preços/rendimentos baixos tendem a superar o mercado ao longo do tempo.

Isto significa que há oportunidades para vencer o mercado, se souber onde procurar.

A hipótese da eficiência do mercado é um preconceito cognitivo que pode levar a más decisões, pois leva as pessoas a acreditar que não vale a pena tentar encontrar investimentos que superem o mercado.

Se acredita na hipótese do mercado eficiente, pode pensar que não pode adicionar alfa aos mercados a longo prazo.

Conclusão - Enviesamentos psicológicos no trading

Os preconceitos psicológicos podem causar grandes problemas no trading.

A falácia do jogador, o efeito Dunning-Kruger, a falácia do atirador furtivo do Texas e o preconceito de confirmação são todos exemplos de preconceitos cognitivos que podem levar a más decisões.

Os preconceitos emocionais, tais como o preconceito de excesso de confiança, também podem levar a grandes problemas.

É importante estar ciente de todos estes preconceitos e tentar evitá-los ao tomar decisões de investimento.

A melhor maneira de evitar estes preconceitos é pedir ajuda a uma pessoa mais experiente se não tiver a certeza sobre alguma coisa. E continuar a melhorar.

Quanto mais souber, mais baseada em provas poderá abordar o seu trabalho.

Se sente que sofre de algum destes preconceitos, deve também recuar e olhar objectivamente para a situação.