![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Sesgos psicológicos en el trading y cómo evitarlos

La psicología es una parte importante del trading. Las decisiones que tomamos son producto del procesamiento de la información que recibe nuestro cerebro. Esto significa que nuestros prejuicios psicológicos pueden tener un impacto significativo en nuestras decisiones de trading.

Hay muchos sesgos psicológicos diferentes que pueden afectar a los traders, pero algunos de los más comunes son la falacia del jugador, el sesgo de confirmación y la aversión a las pérdidas.

A continuación analizaremos estos errores y sesgos.

Puntos clave :

Los sesgos psicológicos más comunes en el trading

- Falacia del jugador

- Sesgo de confirmación

- Sesgo de exceso de confianza y efecto Dunning-Kruger

- Sesgo de Recencia (Disponibilidad)

- Sesgo de anclaje

- Falacia del tirador de Texas

Reconocer los sesgos comunes

- Todos experimentamos la realidad a nuestra manera.

- Sea consciente de sesgos como la falacia del jugador y el sesgo de confirmación, que pueden distorsionar sus decisiones de negociación y provocar pérdidas.

Manténgase objetivo

- Desafíe regularmente sus suposiciones buscando pruebas contradictorias para evitar caer en la trampa de los sesgos de creencia o confirmación.

- Esto no es fácil, pero puede entrenarse con el tiempo. Todos tenemos sesgos, algunos de los cuales podemos conocer y corregir (si son perjudiciales) y otros de los que somos menos conscientes.

Piense a largo plazo

- Evite el descuento hiperbólico centrándose en las recompensas a largo plazo en lugar de tomar decisiones impulsivas basadas en las ganancias a corto plazo.

Busque opiniones diversas

- Evite el pensamiento de grupo considerando diversos puntos de vista y evitando las cámaras de eco que refuerzan sus creencias existentes.

Aprenda siempre

- Manténgase informado y procure mejorar siempre sus habilidades, ya que el exceso de confianza y el efecto Dunning-Kruger pueden conducir a una toma de decisiones deficiente.

¿Qué son los sesgos psicológicos en el trading y por qué son malos?

Los sesgos psicológicos son patrones sistemáticos de desviación de la racionalidad en el juicio y la toma de decisiones.

Estos sesgos tienen su origen en adaptaciones profundamente arraigadas y en la relación entre el pensamiento específico de un ámbito y el pensamiento general de un ámbito (que se explica más adelante).

Aunque a menudo ayudaron a nuestros antepasados a sobrevivir en entornos inciertos y complejos, pueden conducir a errores de razonamiento en contextos modernos.

Comprender el origen de estos sesgos permite entender por qué los seres humanos juzgan erróneamente las probabilidades, sobrestiman sus capacidades y forman creencias ilógicas.

Pensamiento específico frente a pensamiento general

En el corazón de muchos sesgos psicológicos se encuentra una tensión fundamental entre dos modos de pensamiento: el razonamiento específico de un ámbito y el razonamiento general de un ámbito.

Pensamiento específico

Es nuestra forma «rápida», intuitiva y en gran medida inconsciente de procesar la información.

Se basa en heurísticos (atajos mentales) que evolucionaron para resolver problemas específicos en nuestros entornos ancestrales.

Estas heurísticas son «específicas de un dominio» porque se adaptaron a retos concretos, como encontrar comida, evitar a los depredadores o navegar por jerarquías sociales.

Pensamiento general

Es nuestro razonamiento «lento», deliberado y consciente.

Es la capacidad para el pensamiento abstracto, el análisis lógico y la evaluación crítica.

El razonamiento general es más flexible y adaptable, lo que nos permite resolver problemas nuevos y aprender nueva información.

Sin embargo, también requiere más esfuerzo y entrenamiento.

La idea central es que muchos sesgos surgen cuando nuestra heurística de dominio específico, perfeccionada evolutivamente, se aplica a situaciones diferentes de los entornos en los que evolucionó.

Nuestros cerebros, en esencia, utilizan estructuras cognitivas diseñadas para la «Edad de Piedra» para enfrentarse a las complejidades del siglo XXI y a sistemas modernos como los mercados financieros.

Ejemplo: La búsqueda de patrones y sus fallos modernos

El ser humano tiende a buscar patrones y relaciones causales. Esto era increíblemente valioso para nuestros antepasados.

Reconocer que el susurro de las hojas a menudo precedía a un depredador, o que ciertas bayas eran venenosas, era crucial para la supervivencia.

Esta adaptación a un ámbito específico nos obligó a encontrar conexiones, aunque fueran tenues.

Sin embargo, en el mundo moderno, esta misma tendencia a buscar patrones conduce a varios sesgos:

Supersticiones - Un gato negro que se cruza en tu camino no tiene ninguna relación causal con la mala suerte, pero nuestro cerebro, que busca patrones y está preparado para encontrar conexiones, podría crear una.

Teorías conspirativas: los acontecimientos complejos suelen tener causas complejas, pero nuestro cerebro ansía narraciones sencillas y comprensibles. Esto puede llevarnos a abrazar teorías conspirativas -o explicaciones, en general- que ofrecen una explicación única y fácil de entender (pero a menudo falsa).

Falsas correlaciones: Podemos ver patrones en datos aleatorios (como las fluctuaciones de la bolsa) y atribuirlos a causas específicas, lo que nos lleva a tomar decisiones de inversión poco acertadas. La falacia del jugador es un ejemplo perfecto. El hecho de que una ruleta haya salido cinco veces seguidas en rojo no aumenta la probabilidad de que la próxima vez salga en negro: cada giro es independiente. Pero nuestro cerebro, evolucionado para detectar patrones en secuencias, percibe un resultado «debido».

Sesgo de confirmación: cuando buscamos un patrón, tendemos a encontrarlo, aunque las pruebas en contra sean mucho mayores. El sesgo de confirmación es cuando las personas tienden a favorecer la información que confirma sus creencias o sesgos existentes.

Nuestros sesgos reflejan nuestra historia ancestral, las limitaciones de nuestra arquitectura cognitiva y, en esencia, el hecho de que tenemos cerebros potentes que, sin embargo, son imperfectos y susceptibles de errores sistemáticos.

Por eso debemos ser humildes y conscientes de nuestras limitaciones.

La falacia del jugador/falacia de la mano caliente

La falacia del jugador es la creencia errónea de que es más probable que se produzca un determinado resultado porque ha ocurrido o no recientemente, y que es menos probable que ocurra en el futuro.

Este tipo de razonamiento suele denominarse "error de mano caliente".

Ejemplo de la falacia del jugador

Por ejemplo, supongamos que se lanza una moneda al aire. Los últimos cinco lanzamientos han sido todos cara.

Puedes estar tentado a pensar que la próxima tirada tiene más probabilidades de salir cara porque últimamente han aparecido muchas cabezas y las cosas deberían igualarse.

Sin embargo, cada lanzamiento de la moneda es un evento independiente y la probabilidad de obtener cara o cruz es siempre del 50%.

La falacia del jugador puede llevar a la gente a tomar todo tipo de malas decisiones, como perseguir sus pérdidas en el juego, porque creen que van a ganar, y utilizar la Martingala y otras estrategias peligrosas.

Los inversores y los traders también pueden caer en la falacia del jugador. Por ejemplo, si los precios de las acciones han estado bajando durante unos días, algunos inversores pueden pensar que es más probable que sigan bajando.

Sin embargo, el hecho de que los precios de las acciones hayan caído recientemente no significa que tengan más probabilidades de caer. Todo lo que se conoce ya está descontado en los precios.

¿Cuándo es más probable que la mano caliente tenga razón?

Hay casos en los que la mano caliente es más bien una zona gris.

Ejemplo de béisbol

Supongamos que un jugador de béisbol tiene una media de temporada de 0,300 (es decir, batea 3 de cada 10 veces cuando viene a batear), pero no ha conseguido batear 10 veces en sus últimos 10 turnos.

¿Se le "debe" un golpe simplemente porque su rendimiento ha sido muy pobre últimamente?

Al igual que el lanzamiento de una moneda, cada bateo en un partido de béisbol es un evento independiente.

Por lo tanto, no hay necesariamente una mayor o menor probabilidad de que se produzca un golpe en un bateo que en otro.

Hay excepciones, por supuesto, como tener más probabilidades de conseguir un hit contra un lanzador más débil que contra uno más fuerte, o tener más probabilidades de conseguir un hit en casa que en la carretera.

Por lo tanto, cabría esperar un 70% de posibilidades de que la serie 0 de 10 se convirtiera en 0 de 11 cuando se tuvieran en cuenta todas las actuaciones.

Sin embargo, hay casos en los que los resultados recientes pueden ser indicativos de los resultados futuros.

Por ejemplo, si el jugador sufre algún tipo de lesión, esto puede reflejar una nueva base de rendimiento hasta que la lesión se cure.

Si un jugador de béisbol tiene normalmente una media de bateo de 0,300 y tiene 8 de 10 en sus últimos bateos, ¿significa esto que es probable que tenga un rendimiento inferior para "igualar" su media de bateo?

¿O significa que su racha de buenos resultados continuará porque ha estado golpeando muy bien la pelota?

Hay casos en los que un jugador puede ver el balón muy bien, tener ritmo y ejecutar mejor. O la competencia puede ser más débil de lo normal durante un corto período de tiempo.

Como muchas cosas en la vida, a menudo hay una zona gris y puede ser difícil decir con seguridad si la mano caliente existe o no.

Pero, en general, la falacia del jugador sigue siendo una falacia porque supone que los resultados pasados dictan las probabilidades futuras, cuando en realidad cada acontecimiento es independiente en muchos escenarios.

La falacia del jugador está relacionada con muchos otros sesgos y errores de la economía del comportamiento.

Sesgo de recurrencia (disponibilidad)

La falacia del jugador también está relacionada con el sesgo de recencia o disponibilidad.

Es la tendencia de las personas a dar más peso a la información reciente que a la más antigua a la hora de tomar decisiones.

Por ejemplo, si ha tenido una serie de victorias en el juego, es más probable que piense que es probable que siga ganando porque sus recientes victorias aún están frescas en su mente. Esto puede incluso confundirse con la habilidad.

Es menos probable que recuerde todas las veces que ha perdido en el pasado, porque se remontan más atrás y no son tan obvias.

Del mismo modo, si ha tenido una racha de mala suerte recientemente, puede estar más inclinado a pensar que continuará porque las pérdidas recientes aún están frescas en su mente.

Por eso es importante ser consciente de los prejuicios a la hora de tomar decisiones y tratar de pensar con objetividad.

Sesgo de anclaje

La falacia del jugador también está relacionada con el sesgo de anclaje.

El sesgo de anclaje es la tendencia de las personas a fijarse en la primera pieza de información que escuchan (el ancla) y a tomar decisiones basadas en esa ancla, aunque sea irrelevante.

Por ejemplo, supongamos que se le pide que estime el porcentaje de países africanos en las Naciones Unidas.

Si su primera estimación es del 10%, es probable que se ancle en esa cifra y que su segunda estimación se acerque más al 10% que si no hubiera escuchado ninguna cifra.

Del mismo modo, en los juegos de azar, si ves que la persona que está a tu lado acaba de ganar un gran bote, es más probable que pienses que te toca ganar a ti porque confías en su reciente éxito.

Sesgo de exceso de confianza

La falacia del jugador también está relacionada con el sesgo de exceso de confianza.

El sesgo de exceso de confianza es la tendencia de las personas a sobrestimar sus capacidades y subestimar la probabilidad de que ocurran cosas malas.

Por ejemplo, la gente suele pensar que son mejores conductores que los demás y que tienen menos probabilidades de tener un accidente.

Sin embargo, la realidad es que los accidentes ocurren todo el tiempo, y cualquiera puede verse involucrado en un accidente.

El sesgo del exceso de confianza puede llevar a las personas a asumir riesgos innecesarios, y también puede hacer que sean menos propensas a prepararse para los peores escenarios.

Por ejemplo, una persona que confía demasiado en sus habilidades de conducción puede no molestarse en contratar un seguro porque piensa que nunca lo necesitará.

Sin embargo, si tienen un accidente, se quedarán con grandes facturas que quizá no puedan pagar.

El sesgo de exceso de confianza es un problema importante en muchos ámbitos de la vida, y puede tener graves consecuencias.

Las personas que tienen un exceso de confianza en sus capacidades suelen tomar malas decisiones y pueden encontrarse en situaciones que no pueden manejar.

Si crees que tienes un sesgo de exceso de confianza, es importante que intentes ser más realista sobre tus capacidades y los riesgos que conllevan las distintas actividades.

También hay que prepararse para el peor de los casos, para poder hacer frente a las cosas si no salen según lo previsto.

El sesgo de exceso de confianza es un problema importante en el trading.

Cuando somos nuevos en un campo, no sabemos lo que no sabemos. Por eso es fácil tener un exceso de confianza, lo que inevitablemente conduce a malos resultados.

Esto nos lleva a nuestro siguiente fenómeno...

El efecto Dunning-Kruger

El efecto Dunning-Kruger es un sesgo cognitivo en el que las personas que no son competentes en un campo tienden a sobrestimar sus capacidades.

Esto se debe a que carecen de la capacidad de ver sus propios defectos y, por lo tanto, se creen mejores de lo que realmente son.

El efecto Dunning-Kruger está relacionado con el sesgo de exceso de confianza, pero es específico de las personas no cualificadas.

Las personas que son competentes en un campo tienden a tener una visión más precisa de sus capacidades.

El efecto Dunning-Kruger puede provocar todo tipo de problemas, porque las personas no cualificadas tienden a tomar malas decisiones.

Pueden correr riesgos innecesarios o no prepararse para los peores escenarios.

Un sesgo de autoevaluación

Pone de relieve un punto clave:

Las mismas habilidades necesarias para realizar bien una tarea son a menudo las que se necesitan para evaluar con precisión el propio rendimiento.

Imaginemos a un jugador de ajedrez principiante. Carece de la comprensión estratégica, la conciencia táctica y el conocimiento de aperturas y finales que caracterizan a un experto.

Al carecer de esta pericia, tampoco son capaces de reconocer sus propias deficiencias.

Pueden sobrestimar sus habilidades porque no saben lo que no saben.

Por el contrario, un ajedrecista muy experto comprende la inmensa profundidad y complejidad del juego.

Es más consciente de los matices sutiles, los posibles escollos y la amplia gama de posibilidades.

Esta conciencia puede llevarles a subestimar sus habilidades en relación con los demás, ya que son más conscientes de sus propias limitaciones.

En esencia, el efecto Dunning-Kruger revela que la incompetencia genera un exceso de confianza, mientras que la auténtica competencia puede provocar cierto grado de duda en uno mismo.

Este sesgo subraya la importancia de buscar medidas objetivas del rendimiento y desconfiar de quienes confían demasiado en sus propias capacidades, sobre todo en ámbitos en los que la experiencia es fundamental.

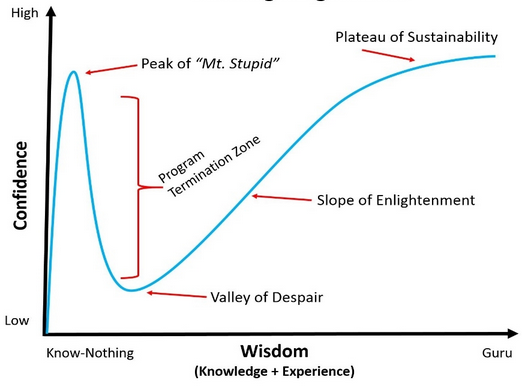

El efecto Dunning-Kruger en un gráfico

El gráfico de Dunning-Kruger ilustra el fenómeno del exceso de confianza en las personas que tienen un conocimiento marginal de algo o que tienen pocas habilidades.

Por ejemplo, una persona con muy pocas habilidades o conocimientos puede estar muy segura de lo que sabe, aunque no sepa casi nada. Esto se debe a que ni siquiera saben lo suficiente como para ser conscientes de lo que no saben.

A medida que las personas se vuelven más competentes, son más conscientes de lo que no saben y su exceso de confianza se desvanece. Esto es especialmente cierto para las tareas complejas, como el comercio, el ajedrez y actividades similares.

Con el tiempo, las personas se vuelven más competentes y experimentadas, y empiezan a comprender mejor lo que saben y lo que no saben.

El efecto Dunning-Kruger en el trading

En el trading, el efecto Dunning-Kruger puede provocar grandes problemas.

Si eres nuevo en el mundo del trading, puedes sobrestimar tus capacidades y correr riesgos innecesarios.

También es posible que no se prepare para los peores escenarios, como el impacto de las dolorosas drawdowns, y acabe perdiendo mucho dinero.

Es importante ser consciente del efecto Dunning-Kruger y tratar de ser realista con respecto a sus capacidades cuando empiece a operar.

Si no está seguro de algo, siempre es mejor pedir ayuda a alguien más experimentado.

Asegúrese de que están plenamente informados y de que tienen una buena experiencia de lo que se pretende entender.

Además, no cometas el error de opinar con seguridad en temas en los que no eres fuerte.

La falacia del francotirador de Texas

La falacia del francotirador de Texas es un sesgo cognitivo que lleva a la gente a buscar patrones en los datos, incluso cuando no los hay.

De hecho, las personas tienden a ver patrones donde no los hay y pueden ignorar las pruebas que contradicen sus creencias.

La falacia del francotirador de Texas puede llevar a la gente a tomar todo tipo de decisiones erróneas, porque se basan en información falsa.

Por ejemplo, una persona que cree en la falacia del francotirador de Texas puede pensar que ha encontrado una estrategia de inversión ganadora, cuando en realidad simplemente ha tenido suerte.

Si siguen invirtiendo sobre la base de esta falsa creencia, acabarán perdiendo dinero.

La falacia del francotirador de Texas es un gran problema en el trading.

Muchas personas que se inician en el trading creen que han encontrado la estrategia perfecta, cuando en realidad sólo han tenido suerte.

Si siguen operando basándose en esta falsa creencia, acabarán perdiendo dinero.

Es importante ser consciente de la falacia del francotirador de Texas y darse cuenta de que no existe una estrategia de inversión perfecta.

El trading siempre implica cierto riesgo y hay que estar preparado para la posibilidad de pérdidas.

Juicios superficiales: Los peligros de la incompetencia

Los juicios superficiales influyen en ámbitos en los que la evaluación objetiva es difícil, como:

Política

Los votantes pueden carecer de los conocimientos necesarios para evaluar propuestas políticas complejas o el historial de los candidatos.

En su lugar, pueden basarse en indicios superficiales como el carisma, la apariencia o los eslóganes sencillos.

Esto puede llevarles a apoyar a líderes incompetentes o incluso perjudiciales.

Gestión de inversiones

Algunos traders o gestores de inversiones pueden proyectar una imagen de competencia y éxito a través de declaraciones y presentaciones seguras.

Algunos, al carecer de los conocimientos financieros necesarios para evaluar críticamente sus estrategias o lo que dicen, pueden dejarse influir por estas exhibiciones superficiales, aunque el rendimiento subyacente sea pobre o tenga pocas probabilidades de ser sostenible.

Otros ámbitos

Estas señales superficiales también son frecuentes en otros asuntos, donde los autoproclamados gurús pueden utilizar su encanto para vender productos falsos o peligrosos, como aceites esenciales que «curan» enfermedades.

Galope de Gish

El gish gallop no es tanto un prejuicio en sí como una técnica retórica, pero es importante tenerlo en cuenta.

Gish Gallop es cuando una persona presenta rápidamente una avalancha de afirmaciones engañosas, falsas o irrelevantes, haciendo casi imposible refutar cada una en tiempo real.

El volumen abruma al oyente y permite que la desinformación arraigue.

A veces también se conoce como la Ley de Brandolini, es decir, que cuesta mucho más esfuerzo refutar la desinformación que crearla en primer lugar. Es un principio que los políticos deshonestos y los estafadores financieros conocen bien.

El peligro de la galopancia en los mercados financieros

En los mercados financieros, especialmente en los activos impulsados por la narrativa, como la renta variable de larga duración, el galope de Gish puede ser un poderoso medio de manipulación.

Estos activos, como los valores tecnológicos de alto crecimiento (o los aspirantes a serlo), las nuevas empresas especulativas y las tecnologías emergentes, derivan gran parte de su valoración de las expectativas sobre el futuro en lugar de los fundamentos presentes. (Piense en Elon Musk).

Esto las hace especialmente vulnerables a la desinformación, el bombo publicitario y las afirmaciones exageradas.

Los estafadores y promotores se aprovechan de ello bombardeando a los inversores con afirmaciones grandilocuentes sobre productos revolucionarios, modelos de negocio disruptivos o proyecciones de crecimiento astronómicas.

Esta estrategia de bombardeo continuo de narrativas exageradas crea una sensación de inevitabilidad en torno a su tesis de inversión.

El enorme volumen de información positiva, pero a menudo engañosa, dificulta a los escépticos rebatir eficazmente cada afirmación.

Incluso cuando se desacreditan algunos puntos, la narrativa general persiste porque demasiadas afirmaciones quedan sin refutar.

Esta técnica es especialmente eficaz en las burbujas y las manías especulativas, donde el entusiasmo y el miedo a perderse algo anulan el pensamiento crítico.

Los inversores pueden verse arrastrados por la exageración, haciendo subir los precios de las acciones sobre la base de expectativas insostenibles.

Cuando la realidad no cumple estas promesas infladas, el inevitable desplome provoca pérdidas masivas.

Pueden tragarse la promoción de las acciones y convertirse en promotores activos de esa desinformación porque también les beneficia a ellos.

Los medios de comunicación, las empresas de relaciones públicas y otros agentes de los promotores también pueden transmitir la narrativa y dar lugar a un relato social que no es popular refutar.

En los fraudes descarados, como los esquemas Ponzi o las estafas de bombeo y descarga, el Gish Gallop ayuda a los autores a eludir el escrutinio el tiempo suficiente para extraer capital de las víctimas.

El «gran avance» está siempre a la vuelta de la esquina, lo que ayuda a que las acciones se mantengan altas el tiempo suficiente para que los estafadores sigan siendo vistos como visionarios y lo utilicen como trampolín para ganar más poder y más riqueza.

Para cuando la realidad se pone al día, los iniciados ya han cobrado, dejando a los inversores minoristas en la estacada.

En un mundo impulsado por las narrativas, la desinformación se propaga rápidamente. El Gish Gallop se aprovecha de ello, lo que lo convierte en un arma peligrosa en los mercados financieros.

Sesgo de confirmación

El sesgo de confirmación es el sesgo psicológico más común en los mercados y es reconocido por los propios traders.

Este tipo de sesgo se produce cuando una persona sólo busca información que confirme sus creencias, ignorando cualquier prueba en contrario.

El sesgo de confirmación es peligroso porque puede llevar a las personas a tomar malas decisiones.

Por ejemplo, una persona que tiene un sesgo favorable hacia una acción concreta puede buscar sólo la información que confirme sus creencias sobre esa acción, e ignorar cualquier cosa que contradiga su opinión.

Esto puede llevarles a comprar las acciones aunque estén sobrevaloradas, y pueden acabar perdiendo dinero.

Es importante ser consciente del sesgo de confirmación y tratar de ver los dos lados de una cuestión antes de tomar una decisión.

Si está pensando en invertir en una acción o instrumento concreto, asegúrese de investigar y considerar todos los elementos antes de tomar una decisión.

Es importante no sólo buscar información que confirme tus creencias, sino también buscar información que las contradiga.

Sólo si se examinan las dos caras de un asunto se puede tomar una decisión con conocimiento de causa.

Sesgos cognitivos y emocionales en la inversión

Los sesgos cognitivos son errores de pensamiento que conducen a malas decisiones.

Los prejuicios emocionales son emociones que conducen a malas decisiones.

Los sesgos cognitivos y emocionales pueden provocar grandes problemas en el trading.

Por ejemplo, una persona que sufre un sesgo de exceso de confianza puede asumir riesgos innecesarios porque cree que es mejor en el trading de lo que realmente es.

Una persona que sufre la falacia del francotirador de Texas puede pensar que ha encontrado la estrategia de inversión perfecta, cuando en realidad simplemente ha tenido suerte.

Es importante ser consciente de los sesgos cognitivos y emocionales, y tratar de evitarlos al tomar decisiones de inversión.

Si te sientes demasiado confiado o ves patrones donde no los hay, siempre es mejor dar un paso atrás y analizar la situación de forma más objetiva.

También es importante buscar la ayuda de alguien con más experiencia si no está seguro de algo.

Sesgo retrospectivo

El sesgo retrospectivo se produce cuando las personas perciben los acontecimientos pasados como más predecibles de lo que eran.

Después de un resultado, los operadores suelen sobrestimar sus conocimientos previos, pensando que «siempre lo supieron».

Esta ilusión de previsibilidad crea un exceso de confianza que lleva a tomar decisiones más arriesgadas.

Por ejemplo, un operador puede recordar vagas sospechas sobre una caída de la bolsa como una certeza después de que haya sucedido.

Estos prejuicios distorsionan la autoevaluación y desalientan el análisis crítico de decisiones pasadas.

Con el tiempo, esto puede erosionar la disciplina, ya que los operadores se basan en recuerdos defectuosos en lugar de en estrategias objetivas, lo que aumenta la exposición a pérdidas futuras.

La falacia del coste irrecuperable

La falacia del coste hundido consiste en persistir en operaciones o inversiones fallidas debido a compromisos previos de tiempo, dinero o esfuerzo.

Los traders pueden aferrarse a posiciones perdedoras con la esperanza de recuperar las pérdidas en lugar de evaluar las perspectivas actuales.

El apego emocional a decisiones pasadas prevalece sobre la lógica, lo que a menudo provoca nuevas pérdidas.

Por ejemplo, aferrarse a una acción en caída porque «me costó 10.000 dólares» ignora los riesgos actuales.

Esta falacia atrapa el capital en activos improductivos, impidiendo que se reinvierta sabiamente.

Para superarla, hay que aceptar las pérdidas como irreversibles y centrarse en los datos prospectivos.

El efecto marco

El efecto de encuadre pone de relieve la influencia de la presentación en las decisiones.

Una información idéntica presentada de distintas maneras -por ejemplo, «80% de éxito» frente a «20% de fracaso»- suscita reacciones diferentes.

Los traders pueden aceptar el riesgo cuando los resultados se presentan de forma positiva, pero evitarlo cuando se hace hincapié en lo negativo.

Este sesgo puede distorsionar las decisiones de cartera, ya que la redacción de los informes de los analistas o de los medios de comunicación determina las percepciones.

El conocimiento del encuadre ayuda a los traders a diseccionar la información de forma objetiva, garantizando que las decisiones se ajustan a los hechos, no a la redacción.

Por ejemplo, ver una pérdida potencial como una oportunidad de aprendizaje puede reducir la aversión al riesgo necesaria.

Efecto dotación

El efecto dotación hace que los individuos sobrevaloren los activos que poseen.

Los traders pueden resistirse a vender acciones poco rentables por el mero hecho de poseerlas, atribuyendo así un valor irracional a sus tenencias.

Este apego impide un reequilibrio racional de la cartera, como negarse a establecer órdenes de stop-loss.

Por ejemplo, un trader puede rechazar ofertas de mercado justas por una acción, suponiendo que tiene un potencial «especial».

Reconocer este sesgo fomenta el distanciamiento, con decisiones basadas en la realidad del mercado y no en la afiliación emocional.

Efecto de disposición

El efecto de disposición es la tendencia a vender prematuramente las inversiones u operaciones ganadoras y mantener las perdedoras.

Impulsados por la aversión al arrepentimiento, los operadores «bloquean» las ganancias para evitar posibles retrocesos, pero se aferran a las pérdidas con la esperanza de un rebote.

Por ejemplo, vender demasiado pronto un valor tecnológico en alza limita las subidas, mientras que aferrarse a un minorista en dificultades agrava las pérdidas.

Para superar este problema, debemos adoptar reglas de salida disciplinadas y separar las emociones del análisis del rendimiento.

El movimiento de la multitud (prueba social)

El bombo consiste en imitar el comportamiento de la multitud en lugar de llevar a cabo un análisis independiente.

Los traders pueden seguir tendencias como los «memes» o realizar ventas de pánico durante las caídas, ignorando los fundamentos.

Este fenómeno está en el origen de las burbujas y las caídas de los mercados, ya que las acciones colectivas eclipsan la racionalidad individual.

Por ejemplo, comprar criptomonedas durante un frenesí FOMO (miedo a perderse algo) suele llevar a comprar caro y vender barato.

Para combatir el fenómeno del rebaño, debemos ceñirnos a estrategias predefinidas y evaluar críticamente las narrativas del mercado.

Sesgo de resultado

El sesgo de los resultados juzga las decisiones basándose en el resultado y no en el proceso.

Una ganancia afortunada en una operación desacertada puede reforzar las malas estrategias, mientras que una decisión acertada tomada con mala suerte se critica injustamente.

Por ejemplo, beneficiarse de una apuesta mal informada puede animar a repetir el comportamiento, a pesar de los riesgos a largo plazo.

Este sesgo oscurece las lecciones aprendidas de los éxitos y los fracasos, impidiendo la mejora.

Los traders deben evaluar sus decisiones basándose en la lógica y los datos, no en resultados aleatorios.

Sesgo de autoatribución

El sesgo de autoatribución atribuye los éxitos a la habilidad y los fracasos a factores externos.

Un operador puede presumir de haber elegido valores rentables, pero atribuir sus pérdidas a la política de la Reserva Federal.

Este sesgo distorsiona la autoevaluación e impide la rendición de cuentas y el crecimiento.

Con el tiempo, infla la confianza e ignora los fallos sistémicos de las estrategias.

Para remediar esta situación, es necesario un análisis honesto posterior a la operación, que tenga en cuenta tanto la habilidad como la suerte en los resultados.

En última instancia, los traders deben comprender la diferencia entre varianza/ruido y señal.

Aversión al arrepentimiento

La aversión al arrepentimiento consiste en evitar tomar decisiones para no arrepentirse.

Los traders pueden saltarse oportunidades prometedoras por miedo a las pérdidas o retrasar la salida de las perdedoras para no admitir el fracaso.

Por ejemplo, no invertir en un mercado alcista por parálisis del análisis.

Este sesgo frena la acción, lo que lleva a perder ganancias o a acumular pérdidas.

Para mitigarlo, hay que aceptar la incertidumbre y centrarse en el pensamiento probabilístico en lugar de en los resultados emocionales.

Aversión miope a las pérdidas

La aversión miope a las pérdidas da prioridad a las pérdidas a corto plazo sobre las ganancias a largo plazo.

Los traders se centran en la volatilidad diaria y abandonan sus estrategias tras las caídas temporales.

Por ejemplo, vender una cartera diversificada cuando el mercado cae a pesar de su recuperación histórica.

Este sesgo socava la paciencia, que es importante para la composición de los rendimientos.

Para combatirlo, hay que alejarse, fijar objetivos a largo plazo y aceptar la volatilidad como parte del crecimiento.

Cómo superar los prejuicios psicológicos

Superar los prejuicios psicológicos es más fácil para algunas personas y más difícil para otras.

Por encima de todo, es importante basarse en la evidencia.

Todas nuestras decisiones de trading e inversión se basan en los datos e información que recogemos y procesamos.

¿Puede presentar pruebas claras que respalden su decisión?

¿Tiene un historial de éxitos en lo que hace y conoce bien los mecanismos que hay detrás de su acción?

Si crees que tienes razón, ¿cómo lo sabes?

¿Ha buscado los pensamientos y opiniones de quienes tienen conocimientos sobre lo que está tratando de entender?

Nunca está de más escuchar otro punto de vista. Simplemente busca la mejor respuesta, no sólo la mejor respuesta que pueda encontrar por su cuenta.

Resulta especialmente útil que alguien con conocimientos y credibilidad esté en desacuerdo con tu punto de vista, ya que esto representa una posible oportunidad de aprendizaje si eres capaz de absorber otra información y considerar las pruebas a favor y en contra de cada lado.

Intelectualmente, la gente suele entenderlo. Pero emocionalmente es más difícil para algunos. A menudo ven el desacuerdo como un conflicto en lugar de una oportunidad de aprendizaje.

En el trading y la inversión, siempre habrá alguien que no esté de acuerdo con usted. Siempre hay alguien al otro lado del comercio.

Nunca hay que dejar que las emociones se interpongan en la toma de decisiones.

También es importante recordar que nadie tiene conocimientos perfectos y que todos cometen errores.

Aceptar que se van a cometer errores, y que todo el mundo los comete, y ser capaz de aprender de ellos es una parte importante de la superación de los prejuicios psicológicos.

Al hacerlo, podremos comprender mejor la importancia de no quedarnos atrapados en nuestra propia cabeza.

Y a darse cuenta de que, en los mercados, lo que no se sabe siempre será más importante que lo que se sabe, y a entender cómo afrontarlo, por ejemplo adoptando un enfoque equilibrado.

| CFD Brokers | Plataformas | Regulado por la | Cuenta de demo |

|---|---|---|---|

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 y 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| ASIC: Australia, Bappebti: Indonesia, BaFin: Alemania, BIFSC: Belice, BVI FSC: Islas Vírgenes Británicas, BACEN & CVM: Brasil, CySEC: Chipre, CNMV: España, CMVM: Portugal, CSSF: Luxemburgo, CFTC: EE.UU., CBFSAI: Irlanda, CMA: Omán,, DFSA: Dubai, FCA: Reino Unido, FINMA: Suiza, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sudáfrica, JFSA: Japón, JSC: Jordania, KNF: Polonia, MAS: Singapur, FSCM : Mauricio, CIRO: Canadá, SCA: Emiratos Árabes Unidos, SFC : Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| Las operaciones con CFDs implican un importante riesgo de pérdida, por lo que no son adecuadas para todos los inversores. Entre el 70 y el 80% de las cuentas de los inversores minoristas pierden dinero al operar con CFD. | |||

Preguntas frecuentes

¿Qué es la "mano caliente"?

La falacia del jugador es la creencia de que si algo ocurre con suficiente frecuencia, es seguro que ocurrirá con menos frecuencia en el futuro.

Por ejemplo, si una moneda ha sido lanzada a cara o cruz 10 veces y ha salido cara cada vez, una persona que cree en la falacia del jugador podría pensar que saldrá cruz en el siguiente lanzamiento.

Por supuesto, esto no es cierto: cada lanzamiento es un evento completamente independiente y las probabilidades de salir cara o cruz son siempre 50/50.

La mano caliente es un fenómeno relacionado, por el que la gente piensa que si alguien ha tenido éxito en el pasado, es más probable que lo tenga en el futuro.

Por ejemplo, un trader que ha realizado varias operaciones ganadoras seguidas puede pensar que está en una "racha" y asumir más riesgos de los que debería.

Ambos fenómenos son ejemplos de sesgos cognitivos que pueden llevar a tomar malas decisiones.

Es importante conocerlos y tratar de evitarlos al tomar decisiones de inversión.

¿Qué es la hipótesis del mercado eficiente?

La hipótesis del mercado eficiente es la creencia de que toda la información se refleja en los precios y que es imposible batir al mercado, especialmente a largo plazo.

Esto significa que las personas que creen en la Hipótesis del Mercado Eficiente creen que es imposible encontrar una inversión que supere al conjunto del mercado.

Aunque la Hipótesis del Mercado Eficiente es una teoría popular, hay muchas pruebas que la contradicen.

Por ejemplo, los estudios han demostrado que los valores con una baja relación precio/beneficio tienden a superar al mercado a lo largo del tiempo.

Esto significa que hay oportunidades para batir al mercado, si se sabe dónde buscar.

La hipótesis de la eficiencia del mercado es un sesgo cognitivo que puede llevar a tomar malas decisiones, ya que lleva a la gente a creer que no tiene sentido tratar de encontrar inversiones que superen al mercado.

Si cree en la hipótesis del mercado eficiente, puede pensar que no se puede añadir alfa a los mercados a largo plazo.

Conclusión - Sesgos psicológicos en el trading

Los sesgos psicológicos pueden causar grandes problemas en el trading.

La falacia del jugador, el efecto Dunning-Kruger, la falacia del francotirador de Texas y el sesgo de confirmación son ejemplos de sesgos cognitivos que pueden llevar a tomar malas decisiones.

Los sesgos emocionales, como el de exceso de confianza, también pueden provocar grandes problemas.

Es importante ser consciente de todos estos sesgos y tratar de evitarlos al tomar decisiones de inversión.

La mejor manera de evitar estos prejuicios es pedir ayuda a una persona más experimentada si no estás seguro de algo. Y seguir mejorando.

Cuanto más se sepa, más se podrá enfocar el trabajo basándose en pruebas.

Si cree que está sufriendo alguno de estos prejuicios, también debería dar un paso atrás y analizar la situación con objetividad.