![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Strategia di opzioni di inversione del rischio (Risk reversal)

Il risk reversal è una strategia di trading che consiste nell'acquistare contemporaneamente un'opzione call out-of-the-money (OTM) e vendere un'opzione put out-of-the-money (OTM) (o viceversa) sullo stesso asset sottostante al fine di esprimere un'opinione direzionale sul mercato.

Inversione del rischio:

- Acquistare un'opzione call out-of-the-money.

- Vendere un'opzione put out-of-the-money.

Inoltre:

- Assicurarsi che i prezzi di esercizio di entrambe le opzioni siano equidistanti dal prezzo corrente.

- Generalmente eseguita con un costo netto del premio minimo o nullo.

Inversione di rischio inversa:

- Vendere un'opzione call out-of-the-money.

- Acquistare un'opzione put out-of-the-money.

Un'inversione di rischio è una strategia di opzioni spesso concepita per coprire strategie direzionali.

Ad esempio, una posizione lunga sarà coperta in due modi in uno scenario di inversione di rischio inversa:

1️⃣ Acquistando un'opzione put, ovvero uno strumento che, di per sé, acquista valore quando il titolo sottostante perde valore (mantenendo costante il tempo), e

2️⃣ Vendendo un'opzione call, anch'essa ribassista. Si genera un rendimento netto quando la società non riesce a superare il prezzo di esercizio alla scadenza. Si riceve un premio vendendo l'opzione all'inizio della transazione.

Questo funziona aiutando a limitare il rischio di ribasso grazie all'opzione put, ma il prezzo dell'opzione riduce il potenziale di profitto della transazione, poiché aggiunge un costo aggiuntivo. La vendita di un'opzione genera un premio, ma più questo aumenta, più è probabile che l'opzione finisca in the money (ITM) e che la perdita di profitto derivante dall'esercizio dell'opzione (da parte della controparte della transazione) superi il premio ottenuto. Può anche annullare direttamente il profitto generato dalla posizione lunga sul sottostante.

Allo stesso modo, una posizione corta può essere coperta da un rischio normale inverso:

1️⃣ Acquistando un'opzione call, ovvero uno strumento che acquista valore quando il titolo sottostante aumenta (mantenendo una durata costante), e

2️⃣ Vendendo un'opzione di vendita, anch'essa rialzista. Si genera un rendimento netto quando la società non riesce a scendere al di sotto del suo prezzo di esercizio alla scadenza. Si percepisce un premio vendendo l'opzione.

Punti chiave da ricordare:

➡️ Scommessa direzionale: combina una posizione corta su opzioni put OTM e una posizione lunga su opzioni call OTM per esprimere un'opinione rialzista o ribassista.

➡️ Redditività: può essere implementata con un premio netto minimo o nullo, riducendo al minimo le spese iniziali di capitale.

➡️ Gioco sulla volatilità: Trae vantaggio dall'aumento della volatilità. Adatto ad attività che potrebbero subire variazioni significative in entrambe le direzioni.

➡️ Un'inversione di rischio non è una scommessa sulla sola direzione. Si scommette contemporaneamente sulla direzione, sull'asimmetria della volatilità e sulla psicologia del mercato.

➡️ Se utilizzata correttamente, può essere una delle strutture di trading più efficienti in termini di capitale nel campo dei derivati.

Applicazione

Le inversioni di rischio sono comunemente utilizzate per descrivere i pregiudizi impliciti degli investitori sulle valute. Indicano la differenza di volatilità implicita tra opzioni call e put comparabili.

La cosa più importante da comprendere riguardo alle inversioni di rischio è il significato del loro valore, sia esso positivo o negativo.

Un'inversione di rischio positiva significa che le opzioni call sono più costose delle opzioni put. Ciò significa che la protezione al rialzo, per i trader che vendono la valuta allo scoperto, è relativamente costosa.

Un'inversione di rischio negativa significa che le opzioni di vendita sono più costose delle opzioni di acquisto. Ciò significa che la protezione al ribasso - per i trader che acquistano la valuta a termine - è relativamente costosa.

Quando l'inversione di rischio subisce cambiamenti significativi, ciò può indicare un cambiamento nelle aspettative del mercato riguardo alla direzione futura del tasso di cambio a pronti sottostante.

Di conseguenza, le inversioni di rischio sono generalmente utilizzate come segnale di potenziale attività commerciale futura. L'uso delle inversioni di rischio può quindi rientrare in una strategia più ampia.

La dinamica dell'inversione di rischio

Inversione di rischio positiva = il mercato è complessivamente rialzista.

Inversione di rischio negativa = il mercato è complessivamente ribassista.

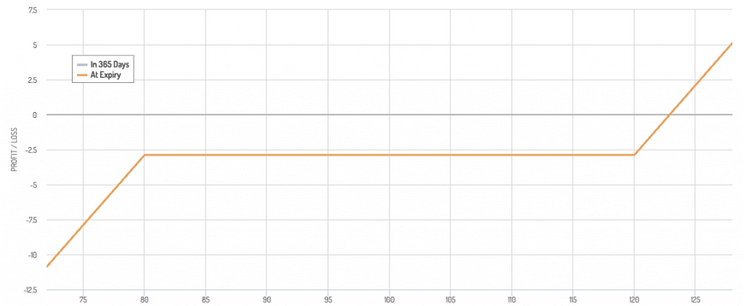

Diagramma di rendimento dell'inversione di rischio rialzista.

- Rialzista: vendere un'opzione put OTM e acquistare un'opzione call OTM.

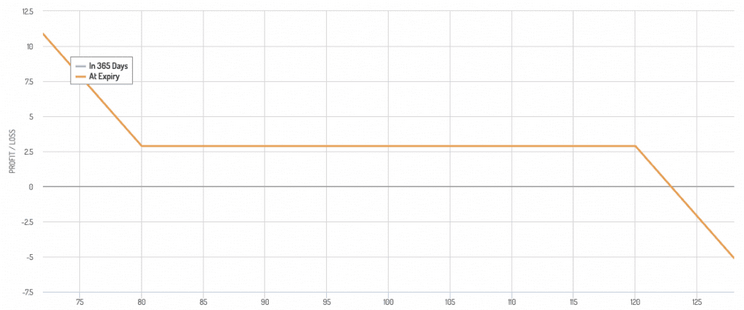

Diagramma di rendimento di un'inversione di rischio ribassista

- Ribassista: vendere un'opzione call OTM e acquistare un'opzione put OTM

Esprimi un bias direzionale sfruttando l'asimmetria della volatilità, e non solo il delta.

Se le opzioni call sono più costose (ovvero il rischio di inversione è positivo), significa che la domanda di mercato per queste opzioni è più forte. Ciò significa che i trader/investitori sono più ottimisti su quella particolare coppia di valute. In altre parole, si aspettano che il suo prezzo aumenti.

Allo stesso modo, ciò può significare che esiste un rischio maggiore di inversione, come suggerisce il nome. Le operazioni sovraccariche sono soggette a fluttuazioni amplificate nella direzione opposta quando un catalizzatore le innesca.

Infatti, si osserva generalmente una forte sincronizzazione dei flussi di ordini rispetto a una situazione in cui il posizionamento sul mercato sarebbe più equilibrato.

Allo stesso modo, se le opzioni di vendita sono più costose (cioè c'è un'inversione di rischio negativo), ciò significa che la domanda di mercato per queste opzioni è più forte. Di conseguenza, i trader/investitori sono più pessimisti su quella particolare coppia di valute.

Ciò può anche creare una situazione di “squeeze” in cui un cambiamento nella percezione del mercato può portare a un'inversione significativa nella direzione opposta. Ciò può verificarsi sia perché il ragionamento dei trader sul mercato è cambiato, portando a una rivalutazione dell'asset, sia perché la perdita di profitti è troppo grande da sopportare e quindi liquidano le loro posizioni, esacerbando così il movimento.

Cosa significa il “delta” in un rischio inverso?

Il delta in una strategia di rischio inverso misura la sensibilità del valore della posizione a lievi variazioni del prezzo dell'attività sottostante.

Nel caso di un risk reversal, il delta combina il delta dell'opzione di vendita (put) e quello dell'opzione di acquisto (call).

- Vendita di un'opzione put: presenta generalmente un delta positivo, che acquista valore quando il prezzo del sottostante aumenta.

- Acquisto di un'opzione call: presenta anch'essa un delta positivo, che acquista valore quando il prezzo del sottostante aumenta.

Il delta netto riflette l'esposizione direzionale complessiva.

Un delta netto positivo indica una tendenza al rialzo, mentre un delta netto negativo indica una tendenza al ribasso.

Perché le inversioni di rischio vengono utilizzate per descrivere le tendenze al rialzo o al ribasso delle coppie di valute?

Le inversioni di rischio indicano il sentiment del mercato confrontando la volatilità implicita delle opzioni call e put fuori dal denaro.

Nelle coppie di valute:

- Inversione di rischio positiva: implica una domanda più forte per le opzioni call rispetto alle opzioni put, indicando un trend rialzista.

- Inversione di rischio negativa: implica una domanda più forte per le opzioni di vendita rispetto alle opzioni di acquisto, indicando una tendenza al ribasso.

I trader le utilizzano per valutare le aspettative del mercato e i potenziali movimenti futuri. In questo modo, possono fornire informazioni sulla tendenza al rialzo o al ribasso sottostante della coppia di valute.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||

| Precedente : Strategie di trading delle opzioni | Seguente : La strategia di trading di opzioni Gamma Scalping |