![]()

Strategi för riskreversering (Risk reversal)

Risk reversal är en handelsstrategi som består i att samtidigt köpa en köpoption utanför pengarna (OTM) och sälja en säljoption utanför pengarna (OTM) (eller vice versa) på samma underliggande tillgång för att uttrycka en riktningsbedömning på marknaden.

Riskreversering:

- Köp en köpoption utanför pengarna.

- Sälj en säljoption utanför pengarna.

Dessutom:

- Se till att lösenpriserna för båda optionerna ligger på samma avstånd från det aktuella priset.

- Utförs vanligtvis med liten eller ingen nettopremiekostnad.

Omvänd riskinversion:

- Sälj en köpoption utanför pengarna.

- Köp en säljoption utanför pengarna.

En riskinversion är en optionsstrategi som ofta utformas för att säkra riktningsstrategier.

Till exempel kommer en lång position att säkras på två sätt i ett scenario med omvänd riskinversion:

1️⃣ Genom att köpa en säljoption, eller ett instrument som i sig själv ökar i värde när det underliggande värdepapperet minskar i värde (med konstant tid), och

2️⃣ Genom att sälja en köpoption, som också är baisseartad. Du genererar en nettoavkastning när företaget inte lyckas överskrida sitt lösenpris vid förfallodagen. Du får en premie när du säljer optionen i början av transaktionen.

Detta fungerar genom att hjälpa till att begränsa nedåtrisken med hjälp av säljoptionen, men optionens pris minskar transaktionens vinstpotential eftersom det tillför en extra kostnad. Försäljningen av en option genererar en premie, men ju högre premien är, desto större är sannolikheten att optionen hamnar in-the-money (ITM) och att den vinstförlust som uppstår när optionen utnyttjas (av motparten i transaktionen) överstiger den erhållna premien. Den kan också direkt upphäva vinsten som genereras av den långa positionen i underliggande tillgång.

På samma sätt kan en kort position täckas av en normal omvänd risk:

1️⃣ Genom att köpa en köpoption, eller ett instrument som ökar i värde när det underliggande värdepapperet stiger (med bibehållen löptid), och

2️⃣ Genom att sälja en säljoption, som också är hausseartad. Du genererar en nettoavkastning när företaget inte lyckas sjunka under sitt lösenpris vid förfallodagen. Du erhåller en premie när du säljer optionen.

Viktiga punkter att komma ihåg:

➡️ Riktad satsning: Kombinerar en kort position på OTM-säljoptioner och en lång position på OTM-köpoptioner för att uttrycka en hausse- eller baisseartad åsikt.

➡️ Lönsamhet: Kan genomföras med liten eller ingen nettopremie, vilket minimerar de initiala kapitalutgifterna.

➡️ Volatilitetsatsning: Drar nytta av ökad volatilitet. Lämplig för tillgångar som kan röra sig betydligt i ena eller andra riktningen.

➡️ En riskomvändning är inte en satsning på enbart riktningen. Du satsar samtidigt på riktningen, volatilitetsasymmetrin och marknadspsykologin.

➡️ Om den används korrekt kan det vara en av de mest kapitaleffektiva handelsstrukturerna inom derivatområdet.

Tillämpning

Riskinversioner används ofta för att beskriva investerares implicita fördomar om valutor. De indikerar skillnaden i implicit volatilitet mellan jämförbara köp- och säljoptioner.

Det viktigaste att förstå om riskinversioner är betydelsen av deras värde, oavsett om det är positivt eller negativt.

En positiv riskinversion innebär att köpoptioner är dyrare än säljoptioner. Det innebär att uppåtriktat skydd – för handlare som blankar valutan – är relativt dyrt.

En negativ riskinversion innebär att säljoptioner är dyrare än köpoptioner. Det innebär att nedåtrisk-skyddet – för handlare som köper valutan på termin – är relativt dyrt.

När riskomkastningen genomgår betydande förändringar kan det tyda på en förändring i marknadens förväntningar på den framtida utvecklingen av den underliggande avistakursen.

Därför används riskomkastningar vanligtvis som en signal om potentiell framtida handelsaktivitet. Användningen av riskomkastningar kan därför ingå i en bredare strategi.

Riskomvändningens dynamik

Positiv riskomvändning = marknaden är överlag hausseartad.

Negativ riskomvändning = marknaden är överlag baisseartad.

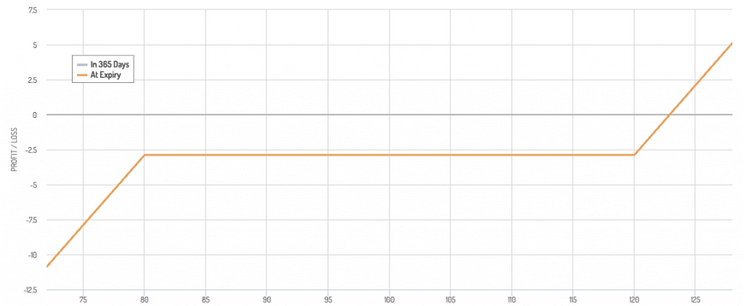

Avkastningsdiagram för hausseartad riskomvändning.

- Hausseartad: sälja en OTM-säljoption och köpa en OTM-köpoption.

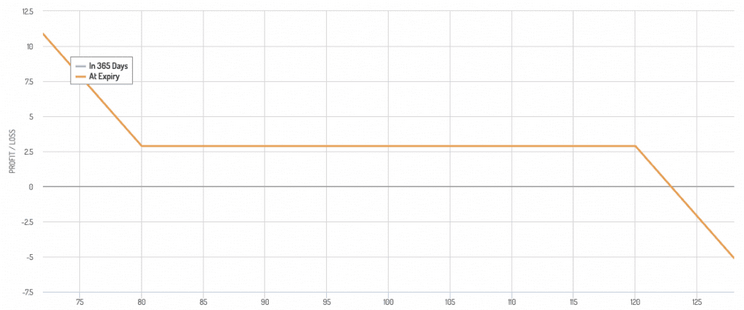

Avkastningsdiagram för en baisse-riskomvändning

- Baisse: sälja en OTM-köpoption och köpa en OTM-säljoption

Du uttrycker en riktningsbias samtidigt som du utnyttjar volatilitetsasymmetrin, inte bara deltat.

Om köpoptionerna är dyrare (dvs. risken för en vändning är positiv) betyder det att efterfrågan på dessa optioner är större på marknaden. Det innebär att handlare/investerare är mer optimistiska om just detta valutapar. Med andra ord förväntar de sig att priset kommer att stiga.

På samma sätt kan det betyda att det finns en ökad risk för en vändning, som namnet antyder. Överbelastade transaktioner är benägna att drabbas av förstärkta fluktuationer i motsatt riktning när en katalysator utlöser dem.

Detta beror på att det vanligtvis finns en stark synkronisering av orderflödena jämfört med en situation där positioneringen på marknaden skulle vara mer balanserad.

På samma sätt, om säljoptionerna är dyrare (dvs. det finns en negativ riskomvändning), betyder det att marknadens efterfrågan på dessa optioner är större. Följaktligen är handlare/investerare mer pessimistiska om just detta valutapar.

Detta kan också skapa en ”squeeze”-situation där en förändrad marknadsuppfattning kan leda till en betydande vändning i motsatt riktning. Detta kan inträffa antingen för att handlarnas resonemang på marknaden har förändrats, vilket leder till en omvärdering av tillgången, eller för att förlust av vinster är för stor att bära och de likviderar sina positioner, vilket förvärrar rörelsen.

Vad betyder ”delta” i en omvänd risk?

Delta i en omvänd riskstrategi mäter känsligheten i positionens värde vid små förändringar i priset på den underliggande tillgången.

I fallet med en riskreversal kombinerar delta delta för säljoptionen (put) och köpoptionen (call).

- Försäljning av säljoption (put): Har vanligtvis ett positivt delta och ökar i värde när priset på den underliggande tillgången stiger.

- Köp av köpoption (call): Har också ett positivt delta och ökar i värde när priset på den underliggande tillgången stiger.

Nettodeltaet återspeglar den totala riktade exponeringen.

Ett positivt nettodelta indikerar en uppåtgående trend, medan ett negativt nettodelta indikerar en nedåtgående trend.

Varför används riskinversioner för att beskriva uppåtgående eller nedåtgående trender för valutapar?

Riskinversioner indikerar marknadssentimentet genom att jämföra den implicita volatiliteten för köp- och säljoptioner utanför marknaden.

I valutapar:

- Positiv riskinversion: innebär en större efterfrågan på köpoptioner än på säljoptioner, vilket indikerar en uppåtgående trend.

- Negativ riskinversion: innebär en större efterfrågan på säljoptioner än köpoptioner, vilket indikerar en nedåtgående trend.

Handlare använder dem för att utvärdera marknadens förväntningar och potentiella framtida rörelser. På så sätt kan de ge information om den underliggande uppåt- eller nedåtgående trenden för valutaparet.

Optioner mäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||

| Föregående : Strategier för handel med optioner | Följande : Gamma Scalping Options Trading Strategy |