![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

![]()

Opzioni sui tassi di interesse

Le opzioni sui tassi di interesse possono essere utilizzate dagli investitori per trarre profitto dalle future variazioni dei tassi di interesse. Forniscono liquidità e flessibilità e fungono da strumento di gestione del rischio lungo la curva dei rendimenti in dollari, ad esempio. È interessante notare che la negoziazione di derivati sui tassi di interesse sui mercati OTC è più che raddoppiata tra il 2016 e il 2019, a testimonianza della loro popolarità tra gli investitori.

Questa guida illustra tutto ciò che c'è da sapere sul trading di opzioni sui tassi d'interesse: cosa sono, come funzionano, quali sono i vantaggi e gli svantaggi e quali sono gli esempi pratici.

Le opzioni sui tassi d'interesse spiegate

Le opzioni sui tassi di interesse sono strumenti finanziari derivati che consentono agli investitori di trarre vantaggio dalle variazioni dei tassi di interesse nel tempo. I contratti sono spesso stipulati su diversi tipi di obbligazioni, come i titoli del Tesoro. Inoltre, tendono a essere negoziati su borse come il CME Group o fuori borsa.

È importante notare che le opzioni sui tassi d'interesse sono diverse dalle altre opzioni, sebbene funzionino in modo molto simile, ossia dipendono dal tasso di mercato corrente dell'attività sottostante, hanno un prezzo di esercizio e una data di scadenza e sono soggette alla volatilità del mercato. Sono diverse perché, mentre le altre opzioni dipendono dal titolo sottostante, le opzioni sui tassi di interesse negoziabili dipendono dai tassi reali.

Come funzionano le opzioni sui tassi di interesse

Le opzioni sui tassi di interesse sono generalmente utilizzate come copertura contro l'incertezza economica. Quando l'opzione viene acquistata, il titolare può pagare un tasso fisso per un tasso che probabilmente cambierà in futuro.

Le opzioni sui tassi d'interesse sono simili alle opzioni sulle azioni in quanto comportano un premio, ossia una commissione che l'investitore deve pagare per stipulare il contratto. Come per le opzioni su azioni, esistono due tipi di contratti standard:

- Opzioni call

- Opzioni put

Un'opzione call su tassi d'interesse conferisce al titolare il diritto, ma non l'obbligo, di trarre profitto dall'aumento dei tassi d'interesse. Gli investitori possono guadagnare se i tassi di interesse sono scambiati a un tasso superiore al prezzo di esercizio al momento dell'esercizio dell'opzione. I tassi devono inoltre essere sufficientemente elevati da garantire un profitto superiore al premio pagato per l'opzione.

Un'opzione put su tassi d'interesse, invece, conferisce al titolare il diritto, ma non l'obbligo, di trarre profitto dal calo dei tassi d'interesse. In questo caso, l'opzione sarà redditizia se esercitata in un momento in cui i tassi di interesse sono inferiori al prezzo di esercizio.

Lo stile di esercizio delle opzioni sui tassi di interesse è europeo, il che significa che il contratto può essere esercitato solo alla scadenza e non prima, come nel caso delle opzioni americane. Questo rende le opzioni sui tassi d'interesse semplici da usare e da negoziare e riduce al minimo il rischio che può derivare da un esercizio troppo anticipato delle opzioni.

Si noti che le opzioni sui tassi d'interesse vengono liquidate in contanti e il profitto è dato dalla differenza tra il prezzo d'esercizio e il valore di liquidazione.

Prezzo di esercizio

Nelle opzioni ordinarie, il prezzo di esercizio è il prezzo del titolo sottostante al momento dell'esercizio. Al contrario, nel trading di opzioni su tassi d'interesse, il tasso d'interesse non è un prezzo d'esercizio, quindi il valore dell'opzione deve essere determinato in altro modo.

In quest'ottica, il valore di un'opzione sui tassi d'interesse è spesso pari a 10 volte il prezzo del rendimento del Tesoro sottostante. Ad esempio, se il rendimento del Tesoro sottostante è del 7%, il valore dell'opzione è di 70 dollari. Se il rendimento dovesse salire al 7,7%, il valore dell'opzione sarebbe di 77 dollari, e così via.

Caps, Floors & Collars

I cap e i floor, così come i collars, sono tipi di prodotti di gestione del rischio utilizzati per coprire i rischi di tasso d'interesse. Di solito sono costituite da più opzioni con lo stesso tasso di esercizio fisso, che operano a periodi successivi.

I caps vengono utilizzati per fissare un tasso di interesse massimo. Sono costituiti da una serie di opzioni il cui prezzo dipende dai tassi di interesse futuri attesi. Il tasso di esercizio tende a essere più alto del tasso di interesse corrente, in quanto il premio è inferiore per l'investitore.

Un tasso d'interesse floor viene utilizzato per fissare un tasso d'interesse minimo, mentre il tasso d'interesse d'esercizio viene solitamente fissato al di sotto dei tassi di mercato correnti per risparmiare sul costo del premio.

I collar su tassi d'interesse negoziabili combinano un cap e un floor, fissando un tasso d'interesse massimo e minimo. Ciò accade quando un investitore acquista un cap e vende un floor a un tasso di interesse inferiore. Si tratta di un tipo di spread in cui un'opzione è parzialmente o totalmente finanziata dalla vendita di un'altra opzione. In genere, gli interest rate collar sono costituiti da un cap lungo e da un floor corto; il reddito derivante dalla vendita del floor viene utilizzato per compensare, in tutto o in parte, il costo del cap. Il problema è che se il tasso di interesse scende al di sotto del floor, il collar perderà denaro nella misura in cui il tasso di interesse è sceso al di sotto del floor.

Volatilità

La volatilità si riferisce alla velocità e all'entità dei movimenti dei rendimenti dei titoli di Stato o dei tassi di interesse. La volatilità viene indicata con due termini: volatilità realizzata e volatilità implicita. La volatilità realizzata è la volatilità effettivamente osservata nelle opzioni sui tassi di interesse. Pertanto, più i rendimenti o i tassi d'interesse variano ogni giorno, più alta è la volatilità realizzata. La volatilità implicita si riferisce alla fluttuazione prevista dei prezzi di mercato, che ha un effetto significativo sul prezzo delle opzioni. Una volatilità implicita più elevata significa prezzi più alti.

Il premio per il rischio di volatilità si riferisce al compenso pagato a chi scrive un'opzione. Questo premio tende ad essere la differenza tra la volatilità implicita e la volatilità realizzata dell'opzione.

Esempio

Facciamo un esempio per vedere come funziona un'opzione sul tasso di interesse...

Acquistate un'opzione call sui tassi d'interesse con un prezzo d'esercizio di 40 dollari e una data di scadenza al 30 giugno, con un benchmark sottostante del Tesoro USA a 30 anni e un premio di 1 dollaro.

Il 30 giugno il rendimento è aumentato e l'opzione è ora valutata 45 dollari. Il guadagno netto sarebbe quindi di 4 dollari (45 dollari - 40 dollari - 1 dollaro = 4 dollari). Anche il premio deve essere utilizzato nell'equazione per determinare il guadagno totale sull'opzione. Con l'aumento del rendimento, l'opzione valeva di più e quindi si otteneva un profitto.

Tuttavia, se il rendimento fosse sceso il 30 giugno e l'opzione fosse stata valutata a 25 dollari, l'opzione sarebbe scaduta e non avrebbe conservato alcun valore, il che significa che sarebbe stata out-of-the-money. In questo caso, l'investitore perderebbe il premio di 1 dollaro e non otterrebbe alcun guadagno dall'opzione.

Vantaggi

Le opzioni sui tassi di interesse sono utili ai trader in molti modi durante i periodi di incertezza economica. Il vantaggio principale è che un'opzione sul tasso di interesse consente al titolare di pagare un tasso di interesse fisso in un momento in cui il tasso di interesse può cambiare.

Le opzioni sui tassi di interesse possono essere utilizzate come strumento di copertura per proteggersi dalle fluttuazioni dei tassi di interesse. Pertanto, l'acquisto di una posizione di compensazione riduce o elimina completamente il rischio che avrebbe potuto essere presente. I contratti possono anche aiutare gli investitori a diversificare i loro portafogli.

Svantaggi

Uno degli svantaggi che alcuni investitori riscontrano nelle opzioni sui tassi di interesse è che non prevedono la possibilità di esercizio anticipato come le opzioni di tipo americano. Ciò significa che non sono altrettanto flessibili e gli investitori non possono approfittarne quando i tassi di interesse sono più favorevoli. È possibile compensare l'opzione stipulando un altro contratto, il che è un modo per annullare il contratto, ma non equivale a esercitarlo.

Anche le opzioni sui tassi di interesse sono rischiose in determinate circostanze. Sono più sensibili alla volatilità del mercato rispetto ad altri strumenti di trading, il che significa che le fluttuazioni possono annullare i profitti. Anche se la vostra opzione sui tassi d'interesse è in attivo a un certo punto della sua vita, le fluttuazioni dei prezzi possono cambiare la situazione, poiché il prezzo d'esercizio è strettamente legato al prezzo del contratto future sottostante.

Strategia

È importante avere una buona conoscenza del mercato obbligazionario se si vuole iniziare a investire in opzioni sui tassi di interesse. Un trading non informato, con una comprensione limitata di come dovrebbero essere strutturate le operazioni o di come funziona il trading di opzioni in generale, può portare gli investitori ad assumere posizioni eccessivamente rischiose. È importante notare che molti fattori influenzano i tassi di interesse, compresi gli annunci della Federal Reserve e di altre autorità simili.

Copertura delta

La copertura Delta consiste nell'eliminare la direzionalità dall'opzione, consentendo di ottenere profitti anche in caso di variazione dei tassi. Un'opzione è esposta alla direzionalità perché il suo valore si muove con i tassi. Questa direzionalità è nota come "delta" dell'opzione: l'esposizione direzionale dell'opzione ai tassi di interesse.

La copertura delta è una strategia di trading che rimuove il "delta" dell'opzione acquistando una posizione di compensazione che ha la stessa quantità di delta della prima opzione, ma nella direzione opposta.

Quando un'opzione è coperta da delta, è protetta contro il movimento direzionale dei tassi d'interesse, poiché qualsiasi profitto o perdita derivante dalla prima opzione è compensato da un profitto o una perdita di pari entità derivante dalla copertura opposta.

Sebbene la copertura delta protegga gli investitori compensando profitti e perdite, i trader possono comunque trarre profitto dalla volatilità durante i periodi di grandi movimenti. Quando si verifica un grande movimento, l'esposizione può cambiare più del delta di copertura totale e quindi generare un profitto maggiore. La copertura blocca quindi il profitto ottenuto.

Per iniziare

Per iniziare, il primo passo è cercare un broker che offra il trading di opzioni. Tenete presente il vostro budget, poiché le commissioni e le spese del conto variano. Potrebbe anche essere necessario un conto di margine. Verificate quindi i tassi disponibili e le condizioni del conto.

Una volta che il vostro conto è attivo, potete iniziare a fare trading. È possibile piazzare ordini utilizzando una catena di opzioni. Le catene di opzioni sono strumenti che identificano l'attività sottostante, la data di scadenza, se l'opzione è una call o una put e il prezzo di esercizio.

Rimanete informati

È inoltre importante tenersi informati sui tassi di interesse e sui rispettivi mercati. Questo può essere fatto in vari modi, dai libri ai PDF ai video informativi. Molti dei documenti informativi possono essere scaricati gratuitamente anche in formato PDF, il che significa che le informazioni possono essere consultate gratuitamente.

Orari di trading

Il trading di opzioni sui tassi di interesse avviene generalmente durante il normale orario di contrattazione, dalle 9:30 alle 16:00 EST. Svegliarsi presto all'apertura del mercato può darvi un vantaggio nel seguire il mercato.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||

Un'ultima parola sul trading di opzioni sui tassi d'interesse

Le opzioni sui tassi di interesse possono aiutare a coprirsi dalle variazioni dei tassi di interesse, offrendo al contempo guadagni discreti. Tuttavia, prima di iniziare, è bene familiarizzare con i dettagli del mercato obbligazionario, i rendimenti, i prezzi dei contratti e i fattori che influenzano l'aumento e la diminuzione dei tassi d'interesse.

Domande frequenti

Come si valutano le opzioni sui tassi di interesse?

Il valore di un'opzione sui tassi d'interesse è pari a 10 volte il rendimento del Treasury sottostante per quel contratto. Pertanto, un buono del Tesoro con un rendimento del 5% avrebbe un valore di opzione di 50 dollari nel mercato delle opzioni associato.

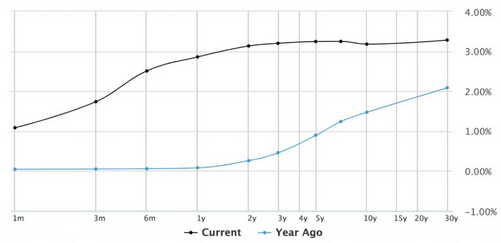

Che cos'è la curva dei rendimenti?

La curva dei rendimenti mostra la direzione dei rendimenti dei buoni del Tesoro in un periodo di tempo, ad esempio due anni. Quando i buoni del tesoro a breve termine sottoperformano quelli a lungo termine, la curva dei rendimenti si inclina verso l'alto, mentre se è vero il contrario, si inclina verso il basso.

Dove si possono negoziare le opzioni sui tassi di interesse?

Il trading di opzioni sui tassi di interesse viene spesso effettuato attraverso il CME Group, una delle più grandi borse di futures e opzioni del mondo. Tuttavia, anche altre borse e marchi offrono prodotti adatti.

Le opzioni sui tassi di interesse consentono l'esercizio anticipato?

No, le opzioni sui tassi d'interesse funzionano come le opzioni europee, il che significa che non è possibile esercitarle prima della data di scadenza.

Come vengono regolate le opzioni sui tassi di interesse?

Gli importi di liquidazione vengono convertiti in un valore in contanti prendendo la differenza tra il prezzo di esercizio del contratto e il valore di liquidazione basato sul rendimento a pronti prevalente.

| Precedente : Opzioni Quanto (adeguamento della quantità) | Seguente : Le swaption - definizione e funzionamento |