![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

![]()

Opciones de tipos de interés

Los inversores pueden utilizar las opciones de tipos de interés para beneficiarse de las futuras variaciones de los tipos de interés. Proporcionan liquidez y flexibilidad, a la vez que sirven como medio para gestionar el riesgo en la curva de rendimiento del dólar, por ejemplo. Curiosamente, la negociación de derivados de tipos de interés en los mercados OTC se duplicó con creces entre 2016 y 2019, lo que refleja su popularidad entre los inversores.

Esta guía cubre todo lo que necesita saber sobre el trading con opciones de tipos de interés, incluyendo qué son, cómo funcionan, sus ventajas y desventajas, y ejemplos de trabajo.

Explicación de las opciones de tipos de interés

Las opciones sobre tipos de interés son derivados financieros que permiten a los inversores beneficiarse de las variaciones de los tipos de interés a lo largo del tiempo. Los contratos suelen celebrarse sobre distintos tipos de bonos, como los del Tesoro. También suelen negociarse en bolsas como la del CME Group o en el mercado extrabursátil.

Es importante señalar que las opciones sobre tipos de interés son diferentes de otras opciones, aunque funcionan de forma muy parecida, es decir, dependen del tipo de mercado actual del activo subyacente, tienen un precio de ejercicio y una fecha de vencimiento y están sujetas a la volatilidad del mercado. Son diferentes porque, mientras que otras opciones dependen del propio valor subyacente, las opciones sobre tipos de interés negociables dependen de los tipos reales.

Cómo funcionan las opciones de tipos de interés

Las opciones sobre tipos de interés se utilizan generalmente como cobertura contra la incertidumbre económica. Cuando se adquiere la opción, el titular puede pagar un tipo fijo por un tipo que probablemente cambie en el futuro.

Las opciones sobre tipos de interés son similares a las opciones sobre acciones en el sentido de que conllevan una prima, es decir, una comisión que el inversor debe pagar para suscribir el contrato. Al igual que con las opciones sobre acciones, existen dos tipos de contratos estándar:

- Opciones de compra

- Opciones de venta

Una opción de compra de tipos de interés da al titular el derecho, pero no la obligación, de beneficiarse de la subida de los tipos de interés. Los inversores pueden ganar dinero si los tipos de interés cotizan a un tipo superior al precio de ejercicio en el momento en que se ejerce la opción. Los tipos también deben ser lo suficientemente altos como para que el beneficio sea mayor que la prima pagada por la opción.

Una opción de venta de tipos de interés, en cambio, da al titular el derecho, pero no la obligación, de beneficiarse de la caída de los tipos de interés. En este caso, la opción será rentable si se ejerce en un momento en que los tipos de interés estén por debajo del precio de ejercicio.

El estilo de ejercicio de las opciones sobre tipos de interés es europeo, lo que significa que el contrato sólo puede ejercerse al vencimiento, no antes, como en el caso de las opciones americanas. Esto hace que las opciones de tipos de interés sean sencillas de utilizar y negociar, y minimiza el riesgo que puede surgir de ejercer las opciones demasiado pronto.

Tenga en cuenta que las opciones sobre tipos de interés se liquidan en efectivo, y el beneficio es la diferencia entre el precio de ejercicio y el valor de liquidación.

Precio del ejercicio

En el caso de las opciones ordinarias, el precio de ejercicio es el precio del valor subyacente en el momento del ejercicio. En cambio, cuando se negocian opciones sobre tipos de interés, el tipo de interés no es un precio de ejercicio, por lo que el valor de la opción debe determinarse de alguna otra manera.

Teniendo esto en cuenta, el valor de una opción de tipo de interés suele ser igual a 10 veces el precio del rendimiento del Tesoro subyacente. Por ejemplo, si el rendimiento del Tesoro subyacente es del 7%, el valor de la opción es de 70 dólares. Si el rendimiento subiera al 7,7%, el valor de la opción sería de 77 dólares, y así sucesivamente.

Caps, Floors & Collars

Los caps y los floors, así como los collars, son tipos de productos de gestión del riesgo que se utilizan para cubrir los riesgos de los tipos de interés. Suelen consistir en varias opciones con el mismo tipo de interés fijo, que operan en períodos sucesivos.

Los caps se utilizan para fijar un tipo de interés máximo. Consisten en una serie de opciones cuyo precio depende de los tipos de interés futuros previstos. El tipo de ejercicio tiende a ser más alto que el tipo de interés actual, ya que la prima es menor para el inversor.

Se utiliza un floor para fijar un tipo de interés mínimo, y el tipo de interés de ejercicio suele fijarse por debajo de los tipos de mercado actuales para ahorrar en el coste de la prima.

Los collares de tipos de interés negociables combinan un cap y un floor, fijando un tipo de interés máximo y mínimo. Esto es lo que ocurre cuando un inversor compra un cap y vende un floor a un tipo de interés más bajo. Se trata de un tipo de diferencial en el que una opción se financia parcial o totalmente con la venta de otra opción. Normalmente, los collares de tipos de interés consisten en un cap largo y un floor corto, y los ingresos de la venta del floor se utilizan para compensar todo o parte del coste del cap. El problema es que si el tipo de interés cae por debajo del floor, el collar perderá dinero en la medida en que el tipo de interés haya caído por debajo del floor.

Volatilidad

La volatilidad se refiere a la velocidad y la magnitud de los movimientos de los rendimientos de la deuda pública o de los tipos de interés. La volatilidad se denomina con dos términos: volatilidad realizada y volatilidad implícita. La volatilidad realizada es la volatilidad realmente observada en las opciones de tipos de interés. Así, cuanto más varíen los rendimientos o los tipos de interés cada día, mayor será la volatilidad realizada. La volatilidad implícita se refiere a la fluctuación esperada en los precios del mercado, que tiene un efecto significativo en el precio de las opciones. Una mayor volatilidad implícita significa precios más altos.

La prima de riesgo de volatilidad se refiere a la compensación pagada a un emisor de opciones. Esta prima suele ser la diferencia entre la volatilidad implícita y la volatilidad realizada de la opción.

Ejemplo

Pongamos un ejemplo para ver cómo funciona una opción de tipo de interés...

Usted compra una opción de compra de tipos de interés con un precio de ejercicio de 40 dólares y una fecha de vencimiento del 30 de junio, con una referencia subyacente del Tesoro estadounidense a 30 años y una prima de 1 dólar.

El 30 de junio, el rendimiento aumentó, y la opción se valora ahora en 45 dólares. Por lo tanto, su ganancia neta sería de 4 dólares (45 dólares - 40 dólares - 1 dólar = 4 dólares). La prima también debe utilizarse en la ecuación para determinar la ganancia total de la opción. Al aumentar el rendimiento, la opción valía más y, por tanto, se obtenía un beneficio.

Sin embargo, si el rendimiento hubiera bajado el 30 de junio y la opción estuviera valorada en 25 dólares, la opción expiraría y no conservaría ningún valor, lo que significaría que estaría fuera del dinero. En este caso, el inversor perdería la prima de 1 dólar y no obtendría ninguna ganancia con la opción.

Beneficios

Las opciones sobre tipos de interés son útiles para los traders de muchas maneras en tiempos de incertidumbre económica. La principal ventaja es que una opción de tipo de interés permite al titular pagar un tipo de interés fijo en un momento en que el tipo de interés puede cambiar.

Las opciones de tipos de interés pueden utilizarse como herramienta de cobertura para ayudar a protegerse de las fluctuaciones de los tipos de interés. Así pues, cuando se adquiere una posición de compensación, se reduce o se elimina por completo el riesgo que podría haber existido. Los contratos también pueden ayudar a los inversores a diversificar sus carteras.

Desventajas

Una de las desventajas que algunos inversores encuentran en las opciones sobre tipos de interés es que no cuentan con la posibilidad de ejercicio anticipado como las opciones de tipo americano. Esto significa que no son tan flexibles y que los inversores no pueden aprovecharlas cuando los tipos de interés son más favorables. Es posible compensar la opción celebrando otro contrato, lo que es una forma de cancelar el contrato pero no es lo mismo que ejercerlo.

Las opciones de tipos de interés también son arriesgadas en determinadas circunstancias. Son más sensibles a la volatilidad del mercado que otras herramientas de trading, lo que significa que las fluctuaciones pueden acabar con los beneficios. Incluso si su opción de tipos de interés está en el dinero en algún momento de su vida, las fluctuaciones de precios pueden cambiar esto, ya que el precio de ejercicio está estrechamente vinculado al precio del contrato de futuros subyacente.

Estrategia

Es importante conocer bien el mercado de bonos si quiere empezar a invertir en opciones de tipos de interés. El trading desinformada, con una comprensión limitada de cómo deben estructurarse las operaciones, o de cómo funciona la negociación de opciones en general, puede llevar a los inversores a tomar posiciones excesivamente arriesgadas. Es importante señalar que son muchos los factores que influyen en los tipos de interés, incluidos los anuncios de la Reserva Federal y otras autoridades similares.

Cobertura delta

La cobertura delta es la eliminación de la direccionalidad de la opción, lo que permite obtener beneficios incluso si los tipos se mueven. Una opción está expuesta a la direccionalidad porque su valor se mueve con los tipos. Esta direccionalidad se conoce como "delta" de la opción: la exposición direccional de la opción a los tipos de interés.

La cobertura delta es una estrategia de negociación que elimina la "delta" de la opción comprando una posición compensatoria que tiene la misma cantidad de delta que la primera opción, pero en la dirección opuesta.

Cuando una opción se cubre con delta, queda protegida contra el movimiento direccional de los tipos de interés, ya que cualquier beneficio o pérdida de la primera opción se compensa con un beneficio o pérdida igual de la cobertura opuesta.

Aunque la cobertura delta protege a los inversores compensando las ganancias y las pérdidas, los operadores pueden seguir beneficiándose de la volatilidad durante los periodos de grandes movimientos. Cuando se produce un gran movimiento, la exposición puede cambiar más que la cobertura delta total y, por tanto, generar un mayor beneficio. La cobertura bloquea entonces el beneficio obtenido.

Cómo empezar

El primer paso es buscar un broker que ofrezca la posibilidad de operar con opciones. Tenga en cuenta su presupuesto, ya que las comisiones y los gastos de las cuentas varían. También puede necesitar una cuenta de margen. Por ello, compruebe los tipos disponibles y las condiciones de la cuenta.

Una vez que su cuenta esté activa, podrá empezar a operar. Puede colocar órdenes mediante una cadena de opciones. Las cadenas de opciones son herramientas que identifican el activo subyacente, la fecha de vencimiento, si la opción es una opción de compra o de venta y el precio de ejercicio.

Manténgase informado

También es importante mantenerse informado sobre los tipos de interés y los respectivos mercados. Esto puede hacerse de varias maneras, desde libros a PDFs o vídeos informativos. Muchos de los documentos informativos también pueden descargarse gratuitamente en formato PDF, lo que significa que se puede acceder a la información de forma gratuita.

Horario del trading

El trading de opciones de tipos de interés suele tener lugar durante el horario habitual de negociación, de 9:30 a 16:00 horas EST. Levantarse temprano a la apertura del mercado puede darle una ventaja para seguir el mercado.

Corredores de opciones

| Brokers | Reglamentación | Plataformas | Depósito mínimo | Tipos de opciones | Página web |

|---|---|---|---|---|---|

| Chipre (CySEC) | xStation 5 | 0 € | Opciones vanilla sobre acciones | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opciones vainilla (OTC) | ||

| Invertir implica el riesgo de sufrir pérdidas. Los contratos de opciones son productos financieros complejos diseñados para inversores experimentados. | |||||

Unas últimas palabras sobre el trading en opciones de tipos de interés

Las opciones de tipos de interés pueden ayudar a protegerse contra las variaciones de los tipos de interés, al mismo tiempo que ofrecen ganancias decentes. Sin embargo, antes de empezar, familiarícese con los entresijos del mercado de bonos, así como con los rendimientos, los precios de los contratos y los factores que influyen en la subida y bajada de los tipos de interés.

Preguntas frecuentes

¿Cómo se valoran las opciones de tipos de interés?

El valor de una opción de tipo de interés es igual a 10 veces el rendimiento del Tesoro subyacente para ese contrato. Así, una letra del Tesoro con un rendimiento del 5% tendría un valor de opción de 50 dólares en el mercado de opciones asociado.

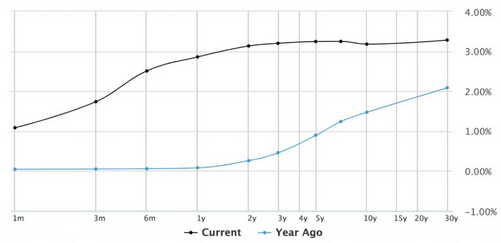

¿Qué es la curva de rendimiento?

La curva de rendimiento muestra la dirección de los rendimientos de las letras del Tesoro a lo largo de un periodo de tiempo, como por ejemplo dos años. Cuando las letras del tesoro a corto plazo tienen un rendimiento inferior al de las letras a largo plazo, la curva de rendimiento se inclina hacia arriba, y si ocurre lo contrario, se inclina hacia abajo.

¿Dónde se pueden negociar las opciones de tipos de interés?

El trading de opciones sobre tipos de interés suele realizarse a través del CME Group, que es una de las mayores bolsas de futuros y opciones del mundo. Sin embargo, otras bolsas y marcas también ofrecen productos adecuados.

¿Las opciones de tipos de interés permiten su ejercicio anticipado?

No, las opciones sobre tipos de interés funcionan como las opciones europeas, lo que significa que no se pueden ejercer antes de la fecha de vencimiento.

¿Cómo se liquidan las opciones de tipos de interés?

Los importes de liquidación se convierten en un valor en efectivo tomando la diferencia entre el precio de ejercicio del contrato y el valor de liquidación del ejercicio basado en el rendimiento al contado vigente.

| Anterior : Opciones Quanto (ajuste de la cantidad) | Próximo : Swaptions - definición y funcionamiento |