![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Synthetische Option

Eine synthetische Option ist eine Kombination aus zwei Positionen auf dem Finanzmarkt, mit der die Eigenschaften einer Finanzoption nachgebildet werden können, ohne dass die Option selbst gekauft oder verkauft werden muss.

Genauer gesagt kann eine synthetische Option durch die Kombination einer Long-Position (Kauf) in einem zugrunde liegenden Vermögenswert (wie einer Aktie oder einer Währung) mit einer Short-Position (Verkauf) in einem Terminkontrakt (Futures) auf diesen Vermögenswert geschaffen werden. Durch diese Kombination entsteht ein Risikoprofil, das dem einer Kaufoption (Call) oder einer Verkaufsoption (Put) auf den zugrunde liegenden Vermögenswert ähnelt.

Wenn ein Anleger beispielsweise eine Call-Option auf eine Aktie kaufen möchte, es aber keinen Markt für diese Option gibt, kann er eine synthetische Option schaffen, indem er die zugrunde liegende Aktie kauft und einen Futures-Kontrakt auf diese Aktie verkauft. Mit dieser Strategie kann der Anleger die gleichen Vorteile wie bei einer Call-Option nutzen, vermeidet aber die Kosten und Risiken, die mit dem Kauf einer echten Option verbunden sind.

Zusammenfassend lässt sich sagen, dass eine synthetische Option eine Absicherungsstrategie ist, die die Eigenschaften einer Finanzoption nachbildet, ohne die Option selbst kaufen oder verkaufen zu müssen, indem sie eine Kombination von Finanzanlagen verwendet, die ein ähnliches Risikoprofil wie die Option aufweist.

Synthetische Verkaufsoption

Eine synthetische Put-Option ist eine Handelsstrategie, die es einem Anleger ermöglicht, den Gewinn einer Put-Option zu imitieren, indem er eine Kombination aus Aktien und Optionen verwendet.

Wie erstellt man eine synthetische Verkaufsoption?

Genauer gesagt besteht eine synthetische Verkaufsoption aus folgenden Schritten

- Eine Aktie leer verkaufen und gleichzeitig

- Kauf einer Call-Option auf dieselbe Aktie mit einem Ausübungspreis im Geld (ITM).

Durch die Kombination dieser beiden Positionen schafft der Anleger eine synthetische Position, die sich wie eine Put-Option verhält.

Wenn der Aktienkurs unter den Ausübungspreis der Call-Option fällt, liegt die Option außerhalb des Kurses und die Aktie ist die treibende Kraft für die Rentabilität des Trades.

Umgekehrt, wenn der Aktienkurs steigt, wird die Option an Wert gewinnen, aber der Anleger wird immer noch short auf die Aktie gehen. In diesem Fall wird der Handel aufgrund der für die Option gezahlten Prämie an Wert verlieren.

Wann ist eine synthetische Verkaufsoption sinnvoll?

Eine synthetische Verkaufsoption kann für Händler/Anleger nützlich sein, die das Abwärtsrisiko einer Aktie, die sie bereits besitzen, absichern oder auf einen fallenden Markt wetten möchten (wenn sie als eigenständiger Trade eingesetzt wird).

Durch die Schaffung einer synthetischen Verkaufsoption auf eine Aktie, die sie bereits besitzen, können Händler/Investoren ihre potenziellen Verluste begrenzen, wenn der Aktienkurs fällt, und gleichzeitig potenzielle Gewinne ermöglichen, wenn der Aktienkurs steigt.

Darüber hinaus können synthetische Verkaufsoptionen eine rentablere Alternative zu anderen Handelsarten darstellen, da sie in der Regel weniger Kapital erfordern.

Der Leerverkauf verschafft auch einen Barkredit, der dazu beitragen kann, Carry zu generieren (wenn die Barmittel mit Zinsen und zusätzlich zu den Kreditkosten des Leerverkaufs der Aktie investiert werden) oder die Kreditkosten an anderer Stelle auszugleichen.

Risiken und Grenzen des synthetischen Puts

Die Verwendung einer synthetischen Put-Option ist mit Risiken und Grenzen verbunden.

Wenn der Aktienkurs beispielsweise relativ stabil bleibt, verfällt die Option wertlos und der Anleger bleibt auf einem Verlust sitzen.

Außerdem muss der Händler die Kreditkosten tragen, die mit dem Leerverkauf der Aktie verbunden sind.

Wie bei jeder Anlagestrategie ist es wichtig, die potenziellen Risiken und Vorteile sorgfältig zu prüfen, bevor man eine synthetische Verkaufsoption einsetzt.

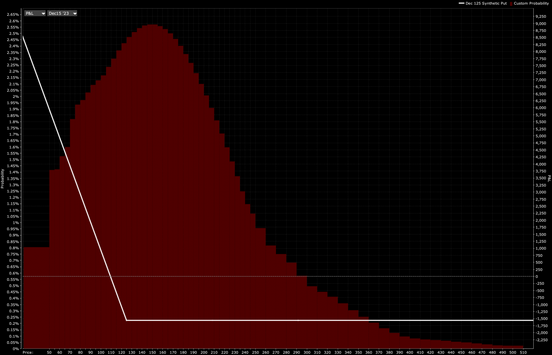

Gewinndiagramm eines synthetischen Puts

Das Gewinndiagramm erscheint im Allgemeinen so, dass es einen festen Rückgang hat, während es gleichzeitig einen starken Anstieg aufweist.

Das Ausmaß des möglichen Rückgangs und Anstiegs hängt weitgehend von der inhärenten Rentabilität des synthetischen Puts ab.

Ein synthetischer Put, der tiefer OTM ist, wird weniger Nachteile und mehr Vorteile haben als ein synthetischer Put, der näher am ITM liegt, um die zugrunde liegende Wahrscheinlichkeit der Auszahlung des synthetischen Puts widerzuspiegeln.

Synthetische Call-Option

Eine synthetische Call-Option ist eine Handelsstrategie, die darauf ausgelegt ist, den Gewinn einer traditionellen Call-Option durch eine Kombination aus anderen Finanzinstrumenten wie Aktien und Optionen nachzubilden.

Ziel einer synthetischen Call-Option

Das Ziel einer synthetischen Call-Option ist es, das gleiche Gewinnpotenzial wie eine Call-Option zu schaffen und gleichzeitig einige der hohen Prämienkosten zu vermeiden, die mit dem Kauf einer Call-Option verbunden sind.

Wie man einen synthetischen Call erstellt

Um einen synthetischen Call zu erstellen, muss ein Händler in der Regel :

- Eine Long-Position auf den zugrunde liegenden Vermögenswert (z. B. eine Aktie) kaufen und

- Gleichzeitig eine Put-Option auf denselben Vermögenswert kaufen.

Diese Kombination schafft ein Gewinnprofil, das dem einer Call-Option ähnelt.

Wenn der Preis des zugrunde liegenden Vermögenswerts steigt, profitiert der Händler von seiner Long-Position, während die Put-Option wertlos verfällt.

Wenn der Preis des Basiswerts sinkt, wird die Verkaufsoption ausgeübt und der Händler ist gezwungen, den Basiswert zum Ausübungspreis zu kaufen und die Verluste aus der Long-Position auszugleichen.

Wann ist eine synthetische Call-Option sinnvoll?

Synthetische Call-Optionen können in Situationen nützlich sein, in denen ein Händler glaubt, dass der Preis des zugrunde liegenden Vermögenswerts steigen wird, aber nicht die hohe Prämie zahlen möchte, die mit dem Kauf einer Call-Option verbunden ist.

Eine ITM-Call-Option ist viel näher am Basiswert und weist aufgrund ihres Geldcharakters eine geringere effektive Prämie auf.

Sie können auch für Händler nützlich sein, die von günstigen Marktbedingungen profitieren möchten, aber nur über ein begrenztes Kapital verfügen, das sie investieren können.

Risiken eines synthetischen Calls

Synthetische Call-Optionen sind ebenfalls mit Risiken verbunden.

Wenn der Preis des zugrunde liegenden Vermögenswerts deutlich sinkt, wird der Händler Verluste erleiden.

Es ist auch möglich, dass der Preis nicht ausreichend steigt, um den Handel zu gewinnen.

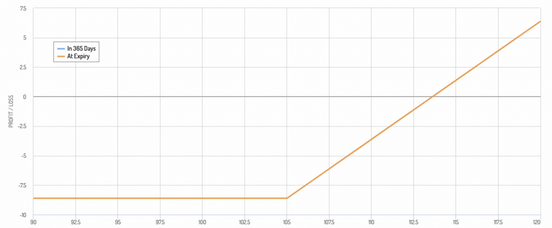

Auszahlungsdiagramm einer synthetischen Call-Option

Das Auszahlungsdiagramm erscheint im Allgemeinen so, dass es einen festen Rückgang hat, während es im Allgemeinen einen starken Anstieg hat.

Das Ausmaß der möglichen Baisse und Hausse hängt weitgehend von der inhärenten Rentabilität der synthetischen Call-Option ab.

Eine synthetische Call-Option, die tiefer in der Fälligkeitsspanne (OTM) liegt, hat weniger Nachteile und mehr Vorteile als eine Option, die näher an der Fälligkeit liegt (ITM), um die zugrunde liegende Wahrscheinlichkeit der Auszahlung der synthetischen Call-Option widerzuspiegeln.

Optionsbroker

| Makler | Verordnung | Plattformen | Mindesteinzahlung | Arten von Optionen | Website |

|---|---|---|---|---|---|

| Zypern (CySEC) | xStation 5 | 0 € | Vanilla-Optionen auf Aktien | ||

| Irland (FRSA) | AvaOptions | 100 € | Vanilla-Optionen (OTC) | ||

| Investieren birgt das Risiko eines Verlustes. Optionskontrakte sind komplexe Finanzprodukte, die für erfahrene Anleger konzipiert sind. | |||||

| Früher : Options Box: Arbitrage-Strategie | Folgende : Greenshoe-Option (Mehrzuteilungsoption) |