![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

Opção sintética

Uma opção sintética é uma combinação de duas posições no mercado financeiro que reproduz as características de uma opção financeira, sem ter de comprar ou vender a própria opção.

Mais especificamente, uma opção sintética pode ser criada através da combinação de uma posição longa (compra) num ativo subjacente (como uma ação ou uma moeda) com uma posição curta (venda) num contrato de futuros sobre esse ativo. Esta combinação cria um perfil de risco semelhante ao de uma opção de compra ou de venda sobre o ativo subjacente.

Por exemplo, se um investidor quiser comprar uma opção de compra sobre uma ação mas não houver mercado para ela, pode criar uma opção sintética comprando a ação subjacente e vendendo um contrato de futuros sobre ela. Esta estratégia permite ao investidor beneficiar das mesmas vantagens que uma opção de compra, evitando os custos e riscos associados à compra de uma opção real.

Em suma, uma opção sintética é uma estratégia de cobertura que reproduz as características de uma opção financeira sem ter de comprar ou vender a própria opção, utilizando uma combinação de activos financeiros com um perfil de risco semelhante ao da opção.

Opção de venda sintética

Uma opção de venda sintética é uma estratégia de trading que permite a um investidor imitar o payoff de uma opção de venda através da utilização de uma combinação de acções e opções.

Como criar uma opção de venda sintética

Mais precisamente, uma opção de venda sintética consiste em

- Vender uma ação a descoberto e, simultaneamente

- Comprar uma opção de compra sobre a mesma ação com um preço de exercício in-the-money (ITM).

Ao combinar estas duas posições, o investidor cria uma posição sintética que se comporta como uma opção de venda.

Se o preço da ação cair abaixo do preço de exercício da opção de compra, a opção será out-of-the-money e a ação conduzirá à rentabilidade da transação.

Inversamente, se o preço da ação subir, a opção ganhará valor, mas o investidor continuará a ter a ação a descoberto. Neste caso, a transação perderá valor devido ao prémio pago pela opção.

Quando é que uma opção de venda sintética é útil?

Uma opção de venda sintética pode ser útil para os investidores/traders que pretendam proteger o risco de queda de uma ação que já possuem ou apostar na queda do mercado (quando utilizada como uma operação autónoma).

Ao criar uma opção de venda sintética sobre uma ação que já possuem, os investidores/traders podem limitar as suas perdas potenciais se o preço da ação cair, ao mesmo tempo que permitem ganhos potenciais se o preço da ação subir.

Além disso, as opções de venda sintéticas podem ser uma alternativa mais rentável do que outros tipos de transacções, uma vez que geralmente exigem menos capital.

A venda a descoberto também proporciona um crédito em dinheiro, que pode ajudar a gerar carry (em que o dinheiro é investido com juros e para além dos custos de empréstimo da venda a descoberto da ação) ou compensar os custos de empréstimo noutro local.

Riscos e limitações das opções de venda sintéticas

A utilização de uma opção de venda sintética apresenta riscos e limites.

Por exemplo, se o preço da ação se mantiver relativamente estável, a opção expirará sem valor e o investidor ficará com uma perda.

O investidor terá também de lidar com os custos de empréstimo associados à venda a descoberto da ação.

Como em qualquer estratégia de investimento, é importante considerar cuidadosamente os potenciais riscos e recompensas antes de implementar uma opção de venda sintética.

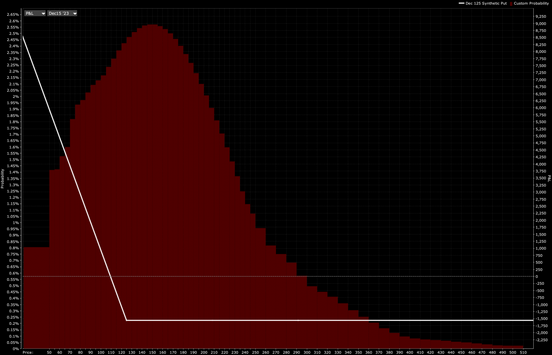

Diagrama de rendibilidade da opção de venda sintética

O diagrama de rendibilidade parece ter geralmente uma desvantagem fixa, bem como uma vantagem significativa.

A extensão das possíveis desvantagens e vantagens depende em grande medida da rendibilidade inerente da opção de venda sintética.

Uma opção de venda sintética OTM mais profunda terá menos desvantagens e mais vantagens do que uma opção de venda sintética mais próxima do ITM, de modo a refletir a probabilidade subjacente do payoff da opção de venda sintética.

Opção de compra sintética

Uma opção de compra sintética é uma estratégia de trading concebida para replicar o pagamento de uma opção de compra tradicional utilizando uma combinação de outros instrumentos financeiros, como acções e opções.

Objetivo de uma opção de compra sintética

O objetivo de uma opção de compra sintética é criar o mesmo potencial de lucro que uma opção de compra, evitando ao mesmo tempo alguns dos elevados custos de prémio associados à compra de uma opção de compra.

Como criar uma opção de compra sintética

Para criar uma opção de compra sintética, um investidor precisa geralmente de :

- Comprar uma posição longa sobre o ativo subjacente (por exemplo, uma ação) e

- Simultaneamente, comprar uma opção de venda sobre o mesmo ativo.

Esta combinação cria um perfil de lucro semelhante ao de uma opção de compra.

Se o preço do ativo subjacente subir, o investidor beneficia da sua posição longa, enquanto a opção de venda expira sem valor.

Se o preço do ativo subjacente descer, a opção de venda será exercida e o investidor será obrigado a comprar o ativo subjacente ao preço de exercício, compensando as perdas da posição longa.

Quando é que as opções de compra sintéticas são úteis?

As opções de compra sintéticas podem ser úteis em situações em que o trader acredita que o preço do ativo subjacente irá subir, mas não quer pagar o elevado prémio associado à compra de uma opção de compra.

Uma opção de compra ITM está muito mais próxima do ativo subjacente e tem um prémio efetivo menor devido à sua natureza monetária.

Podem também ser úteis para os traders que querem tirar partido de condições de mercado favoráveis, mas têm um capital limitado para investir.

Riscos das opções de compra sintéticas

As chamadas sintéticas também comportam riscos.

Se o preço do ativo subjacente cair significativamente, o investidor incorrerá em perdas.

Também é possível que o preço não suba o suficiente para que a transação seja bem sucedida.

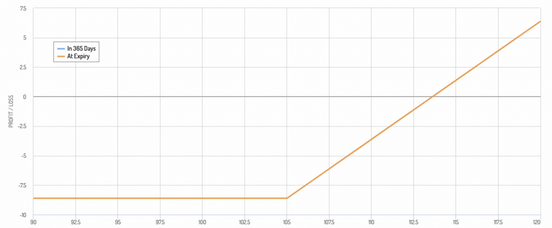

Diagrama de payoff de uma opção de compra sintética

O diagrama de compensação parece ter geralmente uma descida fixa, mas normalmente tem uma subida acentuada.

A extensão da possível desvantagem e vantagem depende em grande medida da rendibilidade inerente da opção call sintética.

Uma opção de compra sintética que esteja mais a fundo na banda de maturidade (OTM) terá menos desvantagem e mais vantagem do que uma que esteja mais perto da expiração (ITM), para refletir a probabilidade subjacente de pagamento da opção de compra sintética.

Brokers de opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||