![]()

Förhållandet mellan risk och belöning och riskhantering vid handel

Detta kan mycket väl vara den viktigaste artikeln du någonsin kommer att läsa om valutahandel. Detta kan tyckas vara ett djärvt påstående, men det är inte så djärvt när man betänker att god riskhantering är den viktigaste ingrediensen för framgångsrik valutahandel.

Riskhantering inom valutahandel är en term som beskriver de olika aspekterna av att hantera förhållandet mellan risk och belöning för varje handel du gör. Om du inte förstår riskhanteringens betydelse fullt ut har du mycket små möjligheter att bli en konsekvent lönsam näringsidkare.

I den här artikeln förklarar jag de viktigaste aspekterna av riskhantering: förhållandet mellan risk och avkastning, positionsstorlek och fast risk i euro jämfört med procentuell risk.

Risk: Belöning

Riskbelöning är den viktigaste aspekten av riskhanteringen på marknaderna. Många handlare förstår dock inte helt och hållet hur de ska dra full nytta av kraften i risk och belöning. Alla näringsidkare på marknaden vill maximera sina vinster och minimera sina risker. Detta är det grundläggande elementet för att bli en konsekvent lönsam näringsidkare. Rätt kunskap om och genomförande av risk och belöning ger handlare en praktisk ram för att uppnå detta.

Risk och belöning innebär inte bara att beräkna risken och belöningen för en handel, det innebär att förstå att med ett vinstmål på 2-3 gånger risken eller mer på alla dina affärer bör du kunna tjäna pengar på en serie affärer även om du förlorar majoriteten av tiden. När vi kombinerar ett konsekvent genomförande av ett risk/avkastningsförhållande på 1:2 eller bättre med en handelsfördel med hög sannolikhet som prisaktionshandel, har vi ett recept för en mycket kraftfull handelsstrategi.

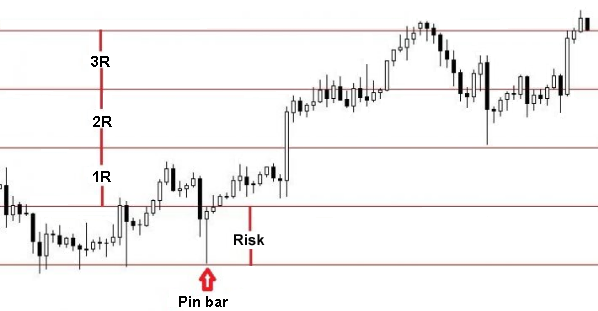

Låt oss ta en titt på guldets 4-timmarsdiagram för att se hur man beräknar risk/reward på en pinbar-setup. Vi kan se i diagrammet nedan att det fanns en tydlig pinbar som bildades från stöd i en uppåtgående marknad, så signalen för prisaktivitet var stark. Därefter beräknar vi risken; i det här fallet är vår stop loss placerad precis under botten av pin baren, så vi beräknar hur många lots vi kan ta med tanke på avståndet till stop loss. I det här exemplet utgår vi från en hypotetisk risk på 100 euro. Vi kan se att denna setup hittills har gett en belöning på 3 gånger risken, eller 300 euro.

Med en belöning på 3 gånger risken, hur många affärer kan vi förlora i en serie på 25 och ändå tjäna pengar? Svaret är 18 affärer eller 72 %. Du kan förlora 72 % av dina affärer med ett risk/reward-förhållande på 1:3 eller mer och ändå tjäna pengar..... över en serie affärer.

Här är en snabb beräkning:

18 förlorande affärer med 100 € risk = -€1800, 7 vinnande affärer med en belöning på 3R (risk) = €2100. Efter 25 affärer skulle du alltså ha vunnit 300 euro, men du skulle också ha fått utstå 18 förlorade affärer... och problemet är att du aldrig vet när förlorarna kommer att komma. Du kan ha 18 förlorare i rad innan de 7 vinnarna dyker upp, det är osannolikt, men det är möjligt.

Så risk/reward-förhållandet kokar i huvudsak ner till denna huvudpunkt: du måste ha modet att placera och glömma dina affärer under en tillräckligt stor serie av utföranden för att kunna utnyttja risk/reward-förhållandets fulla kraft. Om du använder en handelsmetod med hög sannolikhet är det självklart osannolikt att du förlorar 72 % av tiden. Föreställ dig vad du kan göra om du tillämpar risk/avkastning korrekt och konsekvent med en effektiv handelsstrategi.

Tyvärr är de flesta handlare antingen för känslomässigt odisciplinerade för att tillämpa detta risk/avkastningsförhållande korrekt, eller så vet de inte hur man gör det. Att lägga sig i sina affärer genom att flytta stopp längre bort från ingången eller att inte ta ut logiska vinster på 2 eller 3 R:s när de inträffar är två stora misstag som handlare gör. De tenderar också att ta vinster på 1R eller mindre, vilket innebär att du måste tjäna en mycket högre procentandel av dina affärer för att tjäna pengar på lång sikt. Kom ihåg att handel är ett maraton, inte en sprint, och sättet du vinner maratonet är genom att konsekvent tillämpa riskbelöning i kombination med behärskning av en verkligt effektiv handelsstrategi.

Dimensionering av positionen

Positionsstorlek är termen för processen att justera antalet lotter som behövs för att uppfylla ditt förutbestämda riskbelopp och stop loss-avstånd. Det är lite av en munsbit för den oinvigde. Låt oss därför dela upp det bit för bit.

Så här beräknar du din positionsstorlek för varje handel du gör:

1) Först och främst måste du bestämma hur mycket pengar i euro du är villig att förlora på varje transaktion. Och det är inte något som du bör ta lätt på.

2) Hitta den mest logiska platsen för att placera din stop loss. Om du investerar i ett mönster med en pinbar, kommer den vanligtvis att ligga precis ovanför/under toppen/botten av barens vick. Den grundläggande idén är att placera din stop loss på en nivå som gör att mönstret blir ogiltigt om det berörs, eller på andra sidan av ett uppenbart stöd- eller motståndsområde; detta är den logiska stoppplaceringen. Vad du aldrig bör göra är att placera ditt stopp för nära din ingång bara för att du vill ta en högre partistorlek, det är girighet och det kommer att komma tillbaka och bita dig i röven mer än du kan föreställa dig.

3) Därefter måste du ange det antal lots eller mini-lots som ger dig den eurorisk du vill ha med det stop loss-avstånd som du har bestämt dig för är mest meningsfullt. En minilott kostar vanligtvis cirka 1 euro per poäng, så om ditt fördefinierade riskbelopp är 100 euro och ditt stop loss-avstånd är 50 poäng kan du ta 2 minilotter; 2 euro per poäng x 50 stop loss-poäng = 100 euro risk.

De tre stegen ovan beskriver hur du använder positionsstorlek på rätt sätt. Det viktigaste att komma ihåg är att du aldrig justerar din stop loss baserat på storleken på din position, utan du justerar alltid din positionsstorlek baserat på den fördefinierade risken och den logiska placeringen av din stop loss.

Den andra viktiga aspekten av positionsstorlek som du måste förstå är att den gör att du kan ha samma risk för varje handel. Bara för att du måste ha ett större stopp på en handel betyder det inte att du måste riskera mer pengar på den, och bara för att du kan ha ett mindre stopp på en handel betyder det inte att du kommer att riskera mindre pengar på den. Du justerar storleken på din position för att uppfylla ditt förutbestämda riskbelopp, oavsett storleken på din stop loss. Många nybörjare blir förvirrade och tror att de riskerar mer med ett större stopp eller mindre med ett mindre stopp, men så är inte nödvändigtvis fallet.

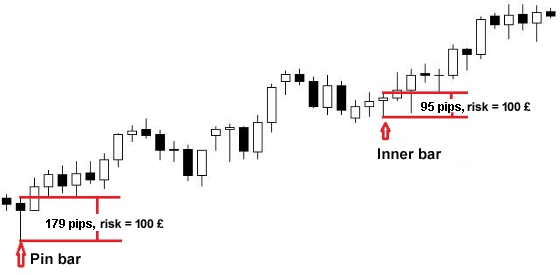

Låt oss ta en titt på EURUSD-kurvan nedan. Vi kan se två olika handelsmönster: ett pin bar-mönster och ett inside bar-mönster. Dessa uppställningar kräver olika stop loss-avstånd, men som vi kan se i diagrammet nedan riskerar vi fortfarande exakt samma belopp i båda affärerna, tack vare positionsstorleken:

Modellen för fast risk i euro VS modellen för procentuell risk

Fast euroriskmodell = En näringsidkare bestämmer i förväg hur mycket han är villig att förlora per handel och riskerar samma belopp vid varje handel tills han bestämmer sig för att ändra sin risk.

Modell med fast riskprocent = En näringsidkare väljer en procentandel av sitt konto att riskera per affär (vanligtvis 1 eller 2 %) och håller sig till den riskprocenten.

Även om %R-metoden ökar kontot relativt snabbt när en näringsidkare gör en rad vinster, bromsar den faktiskt kontots tillväxt när en näringsidkare gör en rad förluster, och gör det mycket svårt att få tillbaka kontot till samma nivå som tidigare. Detta beror på att med %R-riskmodellen investerar du med färre partier när kontovärdet minskar. Detta kan vara bra för att begränsa förlusterna, men det kan också leda till att du hamnar i en rutin som är mycket svår att ta dig ur. Vad du behöver är kontroll över din handelsstrategi i kombination med en fast risk i euro som du är villig att förlora på en viss handel. När du kombinerar dessa faktorer med ett konsekvent risk/avkastningsutförande har du en utmärkt chans att tjäna pengar på en serie affärer.

%R-modellen uppmuntrar i huvudsak en näringsidkare att "förlora långsamt" eftersom det som tenderar att hända är att näringsidkare börjar tänka "Eftersom min positionsstorlek blir mindre för varje handel är det okej om jag handlar oftare"... och även om de inte specifikt tänker den frasen... är det ofta vad som händer. Personligen tror jag att %R-modellen gör handlare lata... den får dem att ta positioner som de annars inte skulle ha tagit... eftersom de nu riskerar mindre pengar per handel, värderar de inte pengarna lika mycket... det är mänsklig natur.

Dessutom är %R-modellen värdelös i den verkliga världen av professionell handel eftersom kontostorleken är godtycklig, vilket innebär att kontostorleken inte återspeglar varje persons verkliga riskprofil och inte heller representerar hela deras nettoförmögenhet. Kontostorleken är faktiskt ett "marginalkonto" och du behöver bara sätta in tillräckligt mycket på ett konto för att täcka marginalen på positionerna... så du kan ha resten av dina handelspengar på ett sparkonto eller en värdepappersfond eller till och med ädelmetaller... många professionella handlare har inte allt sitt potentiella riskkapital på sitt handelskonto.

Modellen med fast risk i euro är meningsfull för professionella handlare som vill tjäna en riktig inkomst på sin handel. Professionella handlare tar faktiskt ut sina vinster från sitt handelskonto varje månad, och kontot återgår sedan till sin "basnivå".

Exempel på fast risk i euro och procentuell risk

Låt oss ta ett hypotetiskt exempel med 25 transaktioner. Vi jämför modellen med fast risk i euro med en modell med 2 % risk. Observera: Vi valde 2 % risk eftersom det är en mycket populär riskprocent bland nybörjare och på många andra utbildningssajter för Forex. Den fasta risken i euro har satts till 100 euro per handel i det här exemplet, bara för att visa hur en näringsidkare som är säker på sina färdigheter och handlar som en prickskytt skulle kunna bygga upp sitt konto snabbare än någon som nöjer sig med en risk på 2 % per handel. I verkligheten varierar den fasta risken i euro från näringsidkare till näringsidkare och det är upp till näringsidkaren att avgöra vad han verkligen är beredd att förlora per handel. För mig, med ett litet konto på 2 000 euro, skulle jag personligen vara bekväm med en risk på cirka 100 euro per handel, och detta återspeglas i vårt exempel nedan.

Denna serie slumpmässiga affärer visar tydligt att modellen med fast euro är överlägsen. Naturligtvis kommer du att minska ditt konto lite snabbare när du får en rad förlorande affärer med modellen med fast risk i euro, men baksidan är att du också bygger upp ditt konto mycket snabbare när du får en rad vinnande affärer (och återhämtar dig från förluster mycket snabbare). Nyckeln är att om du verkligen handlar som en prickskytt och behärskar din handelsstrategi är det osannolikt att du kommer att ha många förlorade affärer i rad, så modellen med fast risk i euro kommer att vara mer fördelaktig för dig.

I exemplet nedan tittar vi på modellen med fast risk i euro jämfört med modellen med procentuell risk:

- Startsaldo: 2000 euro

- Alla vinster är 3 gånger större än risken

- 8 segrar och 17 förluster

- % vinnande affärer = 32 %.

- antal förlorade affärer = 68

Resultatet för en risk på 100 euro per transaktion = +700 euro.

Resultat för en risk på 2 % per affär = +262 €.

Detta exempel är lite extremt. Om du använder dig av strategier för price action trading och verkligen behärskar dem bör du inte förlora 68 procent av tiden, utan din vinstprocent bör ligga nära 50 procent. Du kan föreställa dig hur mycket bättre resultaten skulle bli med en vinstprocent på 50 %. Om du vinner 50 % av gångerna på 25 affärer genom att riskera 100 euro på ett konto på 2 000 euro har du 4 500 euro. Om du vann 50 % av gångerna på 25 affärer med en risk på 2 % av 2 000 euro skulle du bara ha 3 300 euro.

Många professionella handlare använder Euro Fixed Risk-metoden eftersom de vet att de behärskar sin handelsstrategi, att de inte handlar för mycket och att de inte förlitar sig på för stor hävstångseffekt, så att de säkert kan riskera ett fast belopp som de är villiga att förlora på varje handel.

Personer som använder %R-modellen är mer benägna att överhandla och tror att eftersom deras eurorisk per handel minskar med varje förlust är det okej att öka antalet affärer (och därmed förlora fler affärer eftersom de tar affärer med låg sannolikhet)... och med tiden sätter överhandeln dem mycket längre bakom en näringsidkare som använder en fast eurorisk som förmodligen är mer försiktig och prickskytt.

Vad bör vara rätt risk/avkastningsförhållande?

Det finns ingen fast formel för att beräkna risk/avkastningsförhållandet (RR), eftersom varje marknadssituation och varje handelsstil har sina egna ”särdrag”. Att kunna anpassa RR efter sammanhanget är en av de viktigaste aspekterna av långsiktig handel.

Risk/avkastningsförhållande för varje marknadssituation

| Marknadsförhållanden | Rekommenderad RR | Skäl | Konfigurations exempel |

|---|---|---|---|

| 1. Stark trend | 1:3 – 1:4 | Priset har potential att fortsätta utvecklas, vilket gör det möjligt att utvidga stop-loss-order och öka möjligheterna till vinsttagning. | Stark uppåtgående trend (EUR/USD) Inträde: 1,1050 Stop loss: 1,1000 (50 pips) Take profit: 1,1200 (150 pips) → Risk/avkastningsförhållande: 1:3 |

| 2. Sidledes marknad (prisintervall) | 1:1.5 – 1:2 | Om priset rör sig inom ett begränsat intervall bör stop-loss/take-profit-order placeras nära stöd- och motståndsnivåerna. | USD/JPY: Sidledes marknad (110,50–111,00) Inträde: 110,75 Stop loss: 110,50 (25 pips) Take profit: 111,00 (25 pips) → RR: 1:1 (Försiktighet krävs i detta fall) |

| 3. Förberedelse inför ett viktigt ekonomiskt besked | 1:1.5 – 1:2 | Hög volatilitet ökar risken för slippage eller falska signaler. det är därför tillrådligt att minska risk/avkastningskvoten och justera stop-loss för ökad säkerhet. | Till exempel, innan siffrorna för sysselsättningen utanför jordbrukssektorn (NFP) eller konsumentprisindexet (CPI) publiceras, minska storleken på din position med hälften och placera stop loss lägre än vanligt. |

| 4. Kortsiktig handel (scalping) | 1:1 – 1:2 | En vanlig handelspraxis prioriterar precision i in- och utgångspunkter framför en hög risk/avkastningskvot. | Till exempel, handel med paret XAU/USD i cykler om 5 till 10 minuter, vinst på 10 $, risk på 10 $ → Risk/avkastningsförhållande på 1:1 |

| 5. Långsiktig handel (swing trading/position trading) | 1:3 – 1:5 | En långsiktig investering möjliggör en större prisfluktuationsmarginal, vilket ger den tid att verka till din fördel. | Till exempel, swing trading på paret BTC/USD: Ingångspris: 60 000 Stop loss: 58 000 Take profit: 66 000 → Risk/avkastningsförhållande på 1:3 |

Volatiliteten hos RR inom Forex, aktier och råvaror

| Marknader | Populära RR-värden | Risknivå | Likviditet | Prisegenskaper |

|---|---|---|---|---|

| Forex | 1:1.5 till 1:3 | Medel | Mycket hög | Långsam och stabil rörelse. |

| Aktier | 1:2 till 1:4 | Låg till medel | Medel till hög | Tydlig trend, men långsam att manifestera sig. |

| Kryptovalutor | 1:3 till 1:10+ | Hög | Medel till hög | Hög volatilitet. |

Om framgångsgraden är låg men risk/avkastningskvoten hög, är handeln då lönsam?

I själva verket utvecklas framgångsgraden och risk/avkastningskvoten vanligtvis i motsatt riktning.

Hög framgångsgrad = låg risk/avkastningskvot

För att vinna ofta är det ofta nödvändigt att ”ta hem vinsten tidigare” för att ge priset tid att nå målet. Detta minskar dock vinsten per transaktion och därmed risk/avkastningsförhållandet.

Högt risk/avkastningsförhållande = låg framgångsgrad

Omvänt innebär att sträva efter ett högt risk/avkastningsförhållande, till exempel 1:4 eller 1:5, att man låter priset utvecklas under lång tid för att maximera vinsten. Ju längre priset utvecklas, desto större är risken att det går i fel riktning innan målet nås, vilket ytterligare minskar framgångsgraden.

Exempel

Trader A har en framgångsgrad på 60 % och använder ett risk/avkastningsförhållande (RR) på 1:1.

Om man summerar alla hans affärer blir totalen cirka 600 – 400.

Följaktligen gör handlare A en vinst på 200 euro.

Trader B har en framgångsgrad på 40 % men använder ett risk/avkastningsförhållande (RR) på 1:3.

Om man summerar resultaten blir summan cirka 1 200 – 600.

I slutändan gör handlare B en vinst på 600 euro, även om han har tjänat mindre, eftersom risk/avkastningskvoten (RR) ger en bättre avkastning per riskenhet.

Slutsats

För att öka dina chanser att tjäna pengar på finansmarknaderna behöver du inte bara ha en grundlig förståelse för risk/belöningsförhållandet, positionsstorlek och riskbeloppet per handel, utan du måste också konsekvent genomföra var och en av dessa aspekter av riskhantering i kombination med en mycket effektiv men enkel att förstå handelsstrategi, som till exempel price action.

De bästa mäklarna för handel på finansmarknaden

| Brokers | Plattform | Reglering | Demokonto |

|---|---|---|---|

| MetaTrader 4 och 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 och 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 och 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| ASIC: Australien, Bappebti: Indonesien, BaFin: Tyskland, BIFSC: Belize, BVI FSC: Brittiska Jungfruöarna, BACEN & CVM: Brasilien, CySEC: Cypern, CNMV: Spanien, CMVM: Portugal, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman, DFSA: Dubai, FCA: Storbritannien, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellerna, FSCA: Sydafrika, FSCM : Mauritius, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapore, CIRO: Kanada, SCA: Förenade Arabemiraten, SFC: Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 70-80 % av de privata investerarna förlorar pengar på CFD-handel. | |||

| Föregående : Hur du hanterar din riskexponering | Följande : Position Sizing - Beräkning av positionsstorlekar |