![]()

Hur penningpolitiken påverkar dina investeringar

Penningpolitiken hänvisar till de strategier som används av ett lands centralbank när det gäller hur mycket pengar som cirkulerar i ekonomin och dess värde. Huvudsyftet med penningpolitiken är långsiktig ekonomisk tillväxt, men centralbanker kan sätta olika mål för detta ändamål. I Förenta staterna är Federal Reserve: s penningpolitiska mål att främja sysselsättning, stabila priser och måttliga långa räntor. Bank of Canada har som mål att hålla inflationen omkring 2% med tanken på att låg och stabil inflation är det bästa bidraget penningpolitiken kan göra för en välfungerande produktiv ekonomi.

Traders och investerare behöver känna till centralbankernas penningpolitik, eftersom de kan få en betydande inverkan på placeringsportföljer.

Påverkan på investeringar

Penningpolitiken kan vara restriktiv, tillmötesgående eller neutral. När en ekonomi växer för snabbt och inflationen stiger, kan en centralbank vidta åtgärder för att kyla ekonomin genom att höja de korta räntorna, vilket är en restriktiv penningpolitik. Omvänt, när ekonomin är trög, kommer centralbanken att anta en tillmötesgående politik genom att sänka kortsiktiga räntor för att stimulera tillväxten och sätta ekonomin tillbaka på rätt spår.

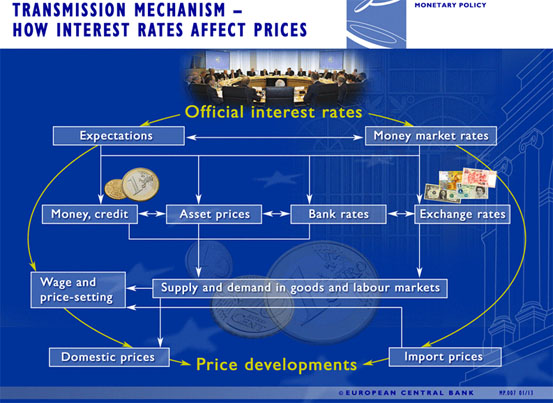

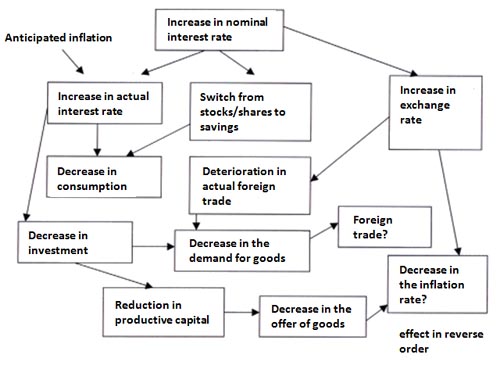

Effekten av penningpolitiken på investeringar är därför direkt och indirekt. Den direkta effekten är genom räntenivån och riktningen, medan den indirekta effekten är genom förväntningar om inflationsriktningen.

Pengepolitiska verktyg

Centralbankerna har ett antal verktyg till sitt förfogande. Federal Reserve har till exempel tre huvudverktyg för sin penningpolitik:

- Öppna marknadsoperationer som inbegriper köp och försäljning av finansiella instrument av Federal Reserve;

- Den ränta som Federal Reserve tillämpar på insättande institut på kortfristiga lån.

- Reservkrav eller andel av insättningar som bankerna måste behålla i reserven.

Centralbanker kan också använda okonventionella penningpolitiska instrument under särskilt svåra perioder. I efterdyningarna av den globala kreditkrisen 2008-2009 var Federal Reserve tvungen att hålla kortsiktiga räntor nära noll för att stimulera den amerikanska ekonomin. När den här principen inte haft önskad effekt, använde hon successiva omgångar av kvantitativa lättnader (QE), vilket innebar att köpa långfristiga värdepapper backed securities från finansinstitut. Denna politik satte nedtryck på de långa räntorna och injicerade hundratals miljarder dollar i den amerikanska ekonomin.

Effekt av vissa tillgångsklasser

Penningpolitiken påverkar primära tillgångsklasser som aktier, obligationer, likviditet, fastigheter, råvaror och valutor. Effekterna av penningpolitiska förändringar sammanfattas nedan (det bör noteras att effekten av dessa förändringar är variabel och kanske inte följer samma mönster varje gång).

Flexibel penningpolitik

- Under perioder med mjukare politik eller "lätta pengar" ökar aktiemarknaderna i allmänhet. Dow Jones Index och S & P 500 hit rekordet höjdes under första halvåret 2013. Denna börs rally kom några månader efter lanseringen av QE3 i september 2012, med Federal Reserve förbinder sig att köpa $ 85 miljarder värde av långfristiga värdepapper varje månad tills arbetsmarknaden visar en väsentlig förbättring.

- Med mycket låga räntor tenderar obligationsräntorna att falla och deras omvända förhållande till obligationspriser innebär att räntebärande värdepapper meddelar högre prisökningar. De amerikanska statsskatteavkastningarna var de lägsta i mitten av 2012, med 10-åriga statsobligationer som gav mindre än 1,40% och 30-åriga statsskatteavkastningar gav cirka 2,46%. Efterfrågan på högre avkastning i denna lågavkastningsmiljö har lett till ett stort antal anbud för företagsobligationer, att sända sina avkastningar för att ytterligare minska och tillåta många företag att emittera obligationer med historiskt låga kuponger. Denna princip gäller emellertid endast om investerare är övertygade om att inflationen är under kontroll. Om politiken är förmögen i alltför lång tid kan inflationstryck leda till en nedgång i obligationer eftersom avkastningen anpassar sig till inflationsförväntningarna.

- Pengar är inte kung under perioder med flexibel politik, investerare föredrar att placera sina pengar var som helst, snarare än att hålla dem i insättningar som ger minimal avkastning.

- Fastigheter tenderar att vara i form när räntorna är låga, eftersom husägare och investerare dra nytta av exceptionellt låga hypotekslån. Det är allmänt erkänt att den låga nivån på amerikanska räntorna 2001-04 har drivit nationens bostadsbubbla.

- Råvaror är riskabla tillgångar med hög kvalitet, de tenderar att uppskatta under perioder av tillmötesgående politik av flera skäl. Riskappetiten drivs av låga räntor och den fysiska efterfrågan är stark när ekonomierna växer. Exceptionellt låga priser kan också leda till oro över inflationen.

- Påverkan på valutor under dessa perioder är svårare att avgöra, men det skulle vara logiskt att förvänta sig att se en valutaavskrivning på en nation som har en flexibel politik. Men vad händer om de flesta valutor har låga räntor, vilket var fallet under 2013? Påverkan på valutor beror sedan på graden av monetär stimulans och ekonomiska utsikter för ett visst land. Den japanska yens prestation föll till exempel kraftigt mot de flesta valutor under första halvåret 2013. Valutan föll med bankens japanska valutaförluster. Det gjorde det i april med ett åtagande att fördubbla landets monetära bas under 2014. Den oväntade styrkan i amerikanska dollarn, även under första halvåret 2013, visar effekten av de ekonomiska utsikterna på en valuta. Greenbacken fick värde mot nästan alla valutor som ett resultat av betydande bostads- och sysselsättningsförbättringar som dämpade den globala efterfrågan på amerikanska finansiella tillgångar.

Restriktiv penningpolitik

- Aktiemarknaderna presterar under de restriktiva penningpolitiska perioderna, högre räntesatser begränsar riskappetiten och gör inköp av marginalsäkerheter relativt dyra. Det finns emellertid vanligtvis en betydande fördröjning mellan när en centralbank börjar strama penningpolitiken och när aktier slår en hög omgång. När Federal Reserve började höja kortsiktiga räntor i juni 2003 toppade amerikanska aktier i oktober 2007, nästan tre och ett halvt år senare. Denna förlusteffekt är hänförlig till investerarnas förtroende för att den ekonomiska tillväxten kommer att vara tillräckligt stark för att företagens vinster ska kunna absorbera effekten av högre räntor.

- Kortsiktiga räntor är ett stort negativt för obligationer. Obligationer drabbades av en historisk nedgång 1994 när Federal Reserve höjde sin nyckeltal till 3% i början av året och 5,5% vid årets slut.

- Under perioder med restriktiv penningpolitik uppmuntrar högre insättningsräntor konsumenterna att spara i stället för att spendera. Kortfristiga inlåning drabbar i allmänhet av stigande räntor.

- Fastighetsmarknaden kollapsar när räntorna stiger, eftersom bostadslån kostar mer, vilket leder till lägre efterfrågan från husägare och investerare. Det klassiska exemplet på den katastrofala effekterna av stigande räntor på huset är av den amerikanska fastighetsbubblan sprack från 2006. Det var till stor del ut genom en kraftig ökning av rörliga bolåneräntorna, följt federala medel, som gick från 2,25% i början av 2005 till 5,25% i slutet av 2006.

- Varuhandeln är på något sätt lik den gemensamma aktien under perioder med restriktiva politik, och fortsättningsvis fortsätter hausseffekten i den inledande fasen av monetär åtstramning innan den faller kraftigt på grund av högre räntesatser som saktar utlåningstakten. ekonomi.

- Högre räntor, eller till och med utsikterna till högre räntor, brukar tendera att öka den nationella valutan. Till exempel, handlas den kanadensiska dollarn över paritet med den amerikanska dollarn under större delen av tiden mellan 2010 och 2012, Kanada var den enda nationen i G-7 för att hålla strama åt penningpolitiken under denna period. Valutan föll emellertid mot greenbacken 2013 när det blev klart att den kanadensiska ekonomin gick på en långsammare tillväxtperiod än i USA, vilket ledde till förväntan på en förändring av bankens penningpolitik. från Kanada.

Placering av investeringsportföljen

Investerare kan öka sin avkastning genom att placera sina portföljer enligt utvecklingen av penningpolitiken. Sådan placeringen av portföljen beror på vilken typ av investerare eftersom risk tolerans och investeringshorisont är viktiga faktorer för att fatta beslut om dessa rörelser.

- Aggressiva investerare: under politiska perioder ackommoderande unga investerare med långa placeringshorisonter och en hög grad av risktolerans kan välja en tung viktning av riskfyllda tillgångar såsom aktier och fastigheter. Denna viktning måste minskas när politiken blir mer restriktiv. Med efterhand hade den ideella investeringen varit i aktier och fastigheter 2003-2006 och sedan ta del av vinsten från dessa tillgångar för att investera i obligationer 2007-2008 och sedan återgå till marknaden åtgärder under 2009.

- Försiktiga investerare: Dessa investerare har inte råd att vara för aggressiva med sina portföljer, men de måste också vidta åtgärder för att bevara sin kapital och skydda vinster. Speciellt för pensionärer, eftersom investeringsportföljer är en viktig källa till pensionsinkomst. För dessa investerare är den rekommenderade strategin att balansera aktieexponeringen när marknaderna ligger på en hög punkt, undvik råvaror och hyrda investeringar och låsa in högfristiga löpande inlåning om trenden är ute. intresse tycks vara nere. Grundregeln för en konservativ investerares kapitalandel är cirka 100 minus investerarens ålder, vilket innebär att en 60-årig inte borde ha mer än 40% av sitt investerade kapital i aktier. Om det visar sig vara för aggressivt för en konservativ investerare kan emittentkomponenten i en portfölj balanseras annorlunda.