![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Warrant e opzioni call

I warrant e le opzioni call sono titoli abbastanza simili per molti aspetti, ma presentano anche alcune differenze degne di nota.

Un warrant è un titolo che conferisce al titolare il diritto, ma non l'obbligo, di acquistare un'azione ordinaria direttamente dalla società a un prezzo fisso per un periodo di tempo predefinito.

Come il warrant, anche l'opzione call conferisce al titolare il diritto, ma non l'obbligo, di acquistare un'azione ordinaria a un prezzo fisso per un determinato periodo di tempo.

Quali sono le differenze tra questi due strumenti di trading?

Differenza tra warrant e opzioni call

- Emittente: i warrant sono emessi da una società specifica, mentre le opzioni negoziate in borsa sono emesse da una borsa delle opzioni, come il Chicago Board Options Exchange negli Stati Uniti. Le opzioni sono quindi più standardizzate in alcuni aspetti, come il periodo di scadenza e il numero di azioni per contratto di opzione (di solito 100).

- Scadenza: i warrant hanno periodi di scadenza più lunghi rispetto alle opzioni. I warrant scadono solitamente dopo uno o due anni e talvolta possono avere scadenze ben oltre i cinque anni. Le opzioni call hanno scadenze che vanno da poche settimane o mesi a un anno o due; le opzioni a più lungo termine sono probabilmente illiquide.

- Diluizione: i warrant causano una diluizione perché la società è tenuta a emettere nuove azioni quando viene esercitato un warrant. L'esercizio di un'opzione call non comporta l'emissione di nuove azioni, poiché l'opzione call è un derivato su un'azione ordinaria esistente della società.

Perché vengono emessi warrant e opzioni call?

I warrant fungono da "estensione" di un'azione o di un'obbligazione (emissione di debito). Gli investitori apprezzano i warrant perché offrono una partecipazione aggiuntiva alla crescita di una società. Le società includono i warrant nelle azioni o nelle obbligazioni per ridurre i costi di finanziamento e fornire un'assicurazione di capitale aggiuntiva in caso di buoni risultati del titolo. Inoltre, è più probabile che gli investitori optino per un tasso di interesse leggermente più basso su un finanziamento obbligazionario se il warrant è garantito dall'obbligazione.

Le opzioni negoziate in borsa soddisfano determinati criteri, quali il prezzo delle azioni, il numero di azioni in circolazione, la distribuzione del volume medio giornaliero. Le opzioni sulle azioni facilitano la copertura e la speculazione per gli investitori e i trader.

Esempi

Le caratteristiche di base di un warrant e di un'opzione call sono le stesse:

- Prezzo di esercizio: prezzo al quale l'acquirente di un warrant o di un'opzione call ha il diritto di acquistare l'attività sottostante. "Prezzo di esercizio" è il termine preferito in riferimento ai warrant.

- Scadenza: il periodo di tempo limitato durante il quale il warrant o l'opzione possono essere esercitati.

- Prezzo dell'opzione o premio: il prezzo da pagare per acquisire un warrant o un'opzione.

Ad esempio, si consideri un warrant con un prezzo di esercizio di 5 dollari su un'azione che viene scambiata a 4 dollari. Il warrant scade tra un anno e attualmente ha un prezzo di 50 centesimi. Se l'azione sottostante viene scambiata a più di 5 dollari durante il periodo di scadenza di un anno, il prezzo del warrant aumenterà di conseguenza. Supponiamo che poco prima della scadenza di un anno del warrant, l'azione sottostante salga a 7 dollari. Il warrant varrebbe quindi almeno 2 dollari (la differenza tra il prezzo dell'azione e il prezzo di esercizio del warrant). Al contrario, se il prezzo dell'azione sottostante scende sotto i 5 dollari poco prima della scadenza del warrant, quest'ultimo avrebbe un valore molto limitato.

Un'operazione con un'opzione call è molto simile. Un'opzione call che scade tra un mese con un prezzo d'esercizio di 12,50 dollari su un'azione che viene scambiata a 12 dollari vedrà il suo prezzo fluttuare con l'azione sottostante. Se il titolo viene scambiato a 13,50 dollari prima della scadenza dell'opzione, la call varrà almeno 1 dollaro. Al contrario, se il titolo è scambiato a un livello pari o inferiore a 12,50 dollari alla data di scadenza dell'opzione call, l'opzione scadrà senza valore e l'investitore perderà il premio pagato per acquistarla.

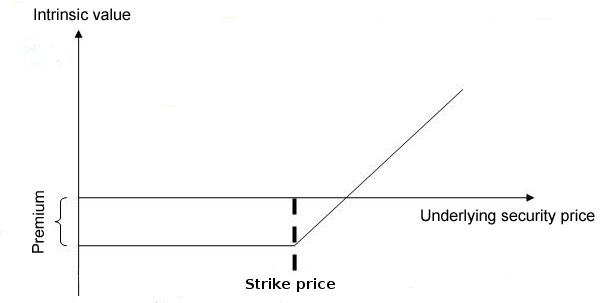

Valore intrinseco e valore temporale

Le stesse variabili incidono sul prezzo (premio) necessario per acquistare un'opzione call o un warrant, ma ci sono ulteriori fattori che influenzano il prezzo del warrant. Innanzitutto, cerchiamo di capire i due elementi fondamentali del valore dei warrant e delle opzioni: il valore intrinseco e il valore temporale.

Il valore intrinseco di un warrant o di un'opzione call è la differenza tra il prezzo dell'attività sottostante e il prezzo di esercizio. Il valore intrinseco può essere pari a zero, ma non può mai essere negativo. Ad esempio, se un'azione sottostante viene scambiata a 10 dollari e il prezzo di esercizio di un'opzione call è di 8 dollari, il valore intrinseco dell'opzione è di 2 dollari. Se l'azione è scambiata a 7 dollari, il valore intrinseco dell'opzione è pari a zero (prezzo del sottostante - prezzo di esercizio = valore intrinseco).

Il valore temporale è la differenza tra il prezzo di un warrant o di un'opzione call e il suo valore intrinseco. Per l'esempio precedente di un'operazione su un'azione a 10 dollari e un prezzo di esercizio di 7 dollari, se il prezzo dell'opzione è di 2,50 dollari e il valore intrinseco è di 2 dollari, il valore temporale è di 50 centesimi. Il prezzo di un'opzione con valore intrinseco pari a zero è composto interamente dal valore temporale. Il valore temporale rappresenta la possibilità di negoziare il titolo al di sopra del prezzo di esercizio alla scadenza dell'opzione. (prezzo dell'opzione "il premio" - valore intrinseco = valore temporale)

Il prezzo o il premio

I fattori che influenzano il prezzo di un'opzione call o di un warrant sono:

- Prezzo dell'azione sottostante: il prezzo di un'opzione o di un warrant aumenta quando aumenta il prezzo dell'azione sottostante.

- Prezzo d'esercizio: più basso è il prezzo d'esercizio, più alto è il prezzo dell'opzione call o del warrant. Perché? Perché l'investitore paga di più per il diritto di acquistare un'attività a un prezzo inferiore a quello del sottostante.

- Tempo alla scadenza: il prezzo è più alto quando è più lontano dalla data di scadenza.

- Volatilità implicita: il prezzo aumenta quando la volatilità è elevata, poiché l'opzione ha una maggiore probabilità di essere redditizia se il sottostante è più volatile.

- Tasso d'interesse privo di rischio: più alto è il tasso d'interesse, più alto è il prezzo del warrant o dell'opzione.

Il modello Black-Scholes è quello più comunemente utilizzato per la determinazione del prezzo delle opzioni, mentre una versione modificata di questo modello viene utilizzata per la determinazione del prezzo dei warrant. I valori di queste variabili vengono inseriti in un calcolatore che fornisce il prezzo dell'opzione. Poiché le altre variabili sono più o meno fisse, la stima della volatilità implicita diventa la variabile più importante per il prezzo di un'opzione.

Il prezzo di un warrant è leggermente diverso, in quanto deve tenere conto della diluizione di cui sopra e del "Gearing". Il gearing è il rapporto tra il prezzo dell'azione e il prezzo del warrant e rappresenta la leva finanziaria offerta dal warrant. Il valore del warrant è direttamente proporzionale al suo gearing.

La funzione di diluizione rende un warrant leggermente più economico di un'identica opzione call, di un fattore pari a (n / n + w), dove "n" è il numero di azioni in circolazione e "w" il numero di warrant. Ad esempio, per un milione di azioni e 100.000 warrant in circolazione, se un'opzione call su quel titolo è scambiata a 1 dollaro, un warrant identico (con la stessa scadenza e lo stesso prezzo d'esercizio) sarebbe valutato circa 91 centesimi.

Esempio di trading con warrant o opzioni call

Il vantaggio principale dell'utilizzo di warrant e opzioni call è che questi strumenti di trading offrono guadagni potenziali illimitati, limitando al contempo la possibile perdita dell'importo investito. L'altro grande vantaggio è la leva finanziaria.

I loro principali svantaggi sono che, a differenza delle azioni sottostanti, hanno una durata limitata e non possono ricevere dividendi.

Consideriamo un investitore con un'alta tolleranza al rischio e 2.000 dollari da investire. L'investitore può scegliere se investire in un titolo a 4 dollari o in un warrant sullo stesso titolo con un prezzo di esercizio di 5 dollari. Il warrant scade tra un anno e attualmente ha un prezzo di 50 centesimi. L'investitore è molto ottimista sul titolo e, per trarre il massimo vantaggio dal rialzo, decide di investire solo nei warrant. Acquista quindi 4000 warrant (4000*0,50=2000$) sull'azione. Se l'azione si rivaluta a 7 dollari dopo circa un anno (cioè poco prima della scadenza dei warrant), ogni warrant avrà un valore di 2 dollari per un totale di 8.000 dollari, il che rappresenta un guadagno di 6.000 dollari o del 300% rispetto all'investimento iniziale di 2.000 dollari. Se invece l'investitore avesse scelto di investire direttamente nell'azione, il suo ritorno sull'investimento sarebbe stato di soli 1.500 dollari, ovvero il 75% dell'investimento iniziale.

Naturalmente, se il titolo avesse chiuso a 4,50 dollari poco prima della scadenza dei warrant, l'investitore avrebbe perso il 100% del suo investimento iniziale di 2.000 dollari in warrant, a fronte di un guadagno del 12,5% se avesse invece investito in azioni.

Conclusione

I warrant sono molto popolari in alcuni mercati come il Canada e Hong Kong. In Canada, ad esempio, è prassi comune che le società che raccolgono fondi per l'esplorazione lo facciano attraverso la vendita di quote. Ogni unità è generalmente costituita da un'azione comune consegnata con un mezzo warrant, il che significa che sono necessari due warrant per acquistare un'ulteriore azione comune. (Si noti che spesso sono necessari più warrant per acquisire un'azione al prezzo di esercizio). Queste società offrono anche "warrant di brokeraggio" ai loro sottoscrittori, oltre alle commissioni in contanti, come parte della struttura di compensazione.

I warrant e le opzioni call offrono vantaggi significativi agli investitori, ma questi strumenti derivati non sono privi di rischi. Gli investitori dovrebbero quindi comprendere attentamente questi strumenti versatili prima di utilizzarli nei loro portafogli azionari.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||