![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Cosa provoca la caduta di una valuta?

Le valute salgono e scendono per una serie di motivi, ma l'FX è un'asset class fondamentalmente macro.

Mentre le azioni possono fluttuare in modo selvaggio in base a fattori idiosincratici specifici dell'azienda o ai modelli di trading di una singola entità, le valute sono molto più fortemente influenzate da fattori nazionali o giurisdizionali.

Fattori che influenzano il declino di una valuta

Ci sono alcuni elementi importanti, in particolare, da tenere a mente:

- Il saldo delle partite correnti (solitamente espresso in percentuale del PIL)

- La posizione patrimoniale netta sull'estero (NIIP)

- Il conto fiscale (solitamente espresso in percentuale del PIL)

- Debito del settore privato

- Bilancia dei pagamenti

Conto corrente

Il conto corrente misura quanto un Paese guadagna attraverso il commercio e altre attività internazionali, rispetto alle sue spese.

Un'eccedenza delle partite correnti indica che un Paese sta generando più reddito di quanto spende, mentre un deficit indica il contrario.

Un'ampia eccedenza delle partite correnti porta a un apprezzamento della valuta, in quanto vi è una maggiore domanda di tale valuta per acquistare beni e servizi all'estero. Un deficit delle partite correnti ha l'effetto opposto e può portare a un deprezzamento della valuta.

Posizione patrimoniale netta sull'estero (NIIP)

Il NIIP è una misura di tutte le attività estere detenute da un Paese, meno tutte le passività estere.

Un NIIP positivo indica che un Paese è un creditore netto nei confronti del resto del mondo, mentre un NIIP negativo indica che è un debitore netto.

Un Paese con un'ampia eccedenza di NIIP vedrà la sua valuta apprezzarsi in quanto gli investitori stranieri cercheranno di acquistare beni in quel Paese. Un Paese con un forte deficit di NIIP vedrà la propria valuta deprezzarsi, in quanto dovrà offrire rendimenti più elevati sui propri beni per attirare gli investimenti.

Conto di bilancio

Il conto di bilancio misura le entrate e le uscite del governo.

Un avanzo di bilancio indica che il governo incassa più entrate di quante ne spenda, mentre un deficit indica il contrario.

Un avanzo di bilancio porterà a un apprezzamento della valuta, poiché il governo avrà meno bisogno di prendere in prestito denaro dall'estero. Un deficit di bilancio ha l'effetto opposto e può portare a un deprezzamento della valuta^.

Debito del settore privato

Il debito del settore privato è il debito totale di tutte le famiglie e le imprese di un Paese.

Un livello elevato di debito del settore privato può portare a una crisi valutaria, in quanto può diventare difficile per le famiglie e le imprese onorare i propri debiti.

Questo può portare a inadempienze, che possono sfociare in una vendita di asset su larga scala.

Bilancia dei pagamenti

La bilancia dei pagamenti di un Paese è la misura di tutte le sue transazioni con il resto del mondo.

La bilancia dei pagamenti è composta dal conto corrente, dal conto capitale e dal conto finanziario.

Il conto corrente misura gli scambi di beni e servizi, mentre il conto capitale misura i flussi di investimento. Il conto finanziario misura tutti gli altri flussi, come il rimborso del debito e il pagamento degli interessi.

A parità di altre condizioni, un paese con un ampio avanzo della bilancia dei pagamenti vedrà la propria valuta apprezzarsi, in quanto vi sarà una maggiore domanda di tale valuta per acquistare beni e servizi all'estero.

Un paese con un forte deficit della bilancia dei pagamenti vedrà la sua valuta deprezzarsi, ceteris paribus, perché dovrà offrire rendimenti più elevati sulle sue attività (cioè tassi di interesse più alti) per attirare gli investimenti.

Sebbene vi siano molti altri fattori che possono influenzare il valore di una valuta, questi cinque fattori sono tra i più importanti da tenere d'occhio. Capire come funzionano vi aiuterà a capire meglio perché le valute si muovono nel modo in cui si muovono.

Perché le valute cadono?

Le valute dei mercati sviluppati (spesso indicate come DM FX) sono spesso un'asset class piuttosto statica. Raramente assistiamo a grandi movimenti intraday e a grandi esplosioni e cali.

Tuttavia, nel 2022, con i mercati sviluppati alle prese con eccessive pressioni inflazionistiche, la volatilità delle valute è aumentata.

Nel complesso, se :

- il valore delle importazioni di beni e servizi di un paese è superiore alle sue esportazioni - cioè c'è un deficit delle partite correnti - e

- se il valore del suo debito estero è molto più alto delle attività estere che possiede - cioè un paese debitore netto sotto la posizione di investimento internazionale netto...

Non sarà in grado di far fronte a shock esogeni.

Nel 2022, questo si è manifestato con forza sotto forma di shock delle ragioni di scambio dovuto all'aumento dei prezzi dell'energia.

Ciò ha avuto un impatto significativo sull'Europa sviluppata.

Questo ha portato a un calo significativo dell'euro:

Ciò ha prodotto un'inflazione dal lato dell'offerta che si è aggiunta a quella esistente dal lato della domanda, quest'ultima derivante da una politica monetaria eccessivamente stimolante volta a riprendersi dallo shock economico di Covid-19 verificatosi in precedenza.

Se un Paese ha un forte deficit di bilancio (ad esempio il Regno Unito), la situazione è ancora peggiore.

Inoltre, se il debito del settore privato è già elevato rispetto al prodotto, è difficile inasprire la politica monetaria e fiscale per compensare uno shock inflazionistico.

I debitori, infatti, potrebbero veder aumentare i pagamenti degli interessi a causa dell'aumento dei tassi di interesse e i loro obblighi di debito andrebbero a intaccare notevolmente il loro flusso di cassa, oltre ad avere difficoltà a rinnovare il debito, con conseguenti problemi finanziari.

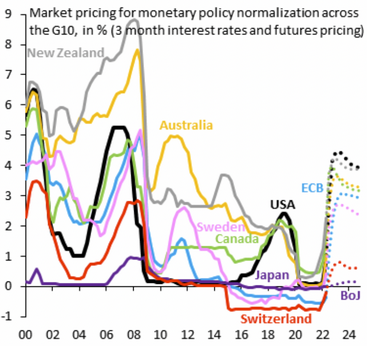

Tutti questi fattori influenzano le aspettative sui tassi d'interesse pluriennali, che si riflettono sulla curva dei rendimenti:

Trader nazionali e internazionali

I trader nazionali e internazionali hanno motivazioni diverse.

I trader nazionali si preoccupano dei loro rendimenti reali. In altre parole, sono interessati al rendimento nominale che ottengono dalla valuta (cioè il suo tasso di interesse) rispetto al tasso di inflazione.

In genere, gli investitori desiderano ottenere rendimenti reali positivi perché valga la pena di prendere in considerazione un investimento. Dopo tutto, la ragione fondamentale per cui facciamo trading e investiamo il nostro denaro è quella di preservarne almeno il potere d'acquisto.

Agli investitori internazionali (esteri) interessa la valuta. Otterranno un tasso di interesse che compensi almeno la pressione del deprezzamento?

Quando gli investitori non ottengono il rendimento richiesto, vendono.

Come possono i policy maker assicurarsi che una valuta smetta di scendere?

Affinché una valuta raggiunga il bottom out, i policymaker devono scegliere un tasso di interesse sulla valuta che compensi sia il tasso di inflazione sia il tasso di deprezzamento della valuta (che si basa sul flusso di capitale sottostante) per creare almeno un rendimento reale pari a zero.

Ma questo percorso è spesso doloroso a causa dei maggiori costi del credito e del servizio del debito. Pertanto, la svalutazione è la strada più comune.

Una valuta in calo è semplicemente un meccanismo di autocorrezione.

Quando una valuta scende, i beni e i servizi di un Paese diventano più economici in termini relativi.

Ad esempio, quando la valuta del paese A scende del 10% rispetto al paese B, il paese B può ottenere il 10% in più allo stesso prezzo o lo stesso importo al 10% in meno.

In questo modo si chiude il deficit delle partite correnti di un Paese - almeno a un livello sufficiente - e si correggono i problemi della bilancia dei pagamenti.

Che cos'è una crisi della bilancia dei pagamenti?

Una crisi della bilancia dei pagamenti si verifica quando un Paese registra ampi e persistenti deficit nelle partite correnti e in conto capitale.

Il conto corrente è la somma della bilancia commerciale di un Paese (esportazioni meno importazioni di beni e servizi), del reddito netto (da investimenti all'estero) e dei trasferimenti netti.

Il conto capitale è la somma degli investimenti esteri netti e dei prestiti netti di un Paese.

Una crisi della bilancia dei pagamenti si verifica quando:

1) Ci sono deflussi di capitale che superano gli afflussi e/o...

2) Il deficit delle partite correnti non è sufficientemente finanziato dagli afflussi nel conto capitale.

Ciò provoca una corsa alla valuta in quanto le persone cercano di convertirla in altre valute o attività, provocando una forte pressione al deprezzamento.

In questo caso, un Paese ha due opzioni fondamentali:

a) Lasciare che i tassi d'interesse salgano a livelli elevati per difendere la valuta - cioè pagare gli investitori abbastanza per tenerla - o...

b) Stampare moneta per acquistare il debito, riducendo ulteriormente il valore della valuta e del debito denominato in tale valuta.

Le banche centrali scelgono quasi sempre la seconda scelta, stampando denaro, acquistando il debito e svalutando la propria moneta.

Non possono lasciare che i tassi salgano a livelli tali da ridurre significativamente l'attività economica, quindi scelgono di svalutare la valuta.

Questo processo di solito continua in modo auto-rinforzante, poiché i tassi di interesse che il governo paga sulla moneta e sul debito non sono sufficienti a compensare gli investitori per il deprezzamento della valuta.

Questo processo di solito continua fino a un punto in cui la moneta e i tassi di interesse reali stabiliscono un nuovo equilibrio della bilancia dei pagamenti.

I policy maker o permettono alla moneta di deprezzarsi a sufficienza, oppure fissano un tasso di interesse sulla moneta e sul debito che compensi la pressione della svalutazione per creare un rendimento reale positivo.

Il dolore si fa quindi sentire sul versante valutario (deprezzamento) e/o sul versante dei tassi d'interesse (e per estensione sul mercato obbligazionario, attraverso rendimenti più elevati e prezzi più bassi).

I migliori broker per il trading di valuta

| CFD Brokers | Piattaforma | Regolazione | Conto demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MetaTrader 4 e 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| MetaTrader 4 e 5 | CySEC,ASIC,BIFSC | ||

| ASIC: Australia, BaFin: Germania, Bappebti: Indonesia, BIFSC: Belize, BVI FSC: Isole Vergini britanniche, BACEN e CVM: Brasile, CySEC: Cipro, CNMV: Spagna, CMVM: Portogallo, CSSF: Lussemburgo, CFTC: USA, CBFSAI: Irlanda, CMA : Oman, DFSA: Dubai, EFSA : Estonia, FCA: Regno Unito, FINMA: Svizzera, NZFMA: Nuova Zelanda, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sud Africa, FSCM : Mauritius, JFSA: Giappone, JSC: Giordania, KNF: Polonia , MAS: Singapore, OCRI: Canada, SCA: Emirati Arabi Uniti, SCB: Bahamas, VFSC: Vanuatu, SFC: Colombia | |||

| Il trading di CFD comporta un significativo rischio di perdita, quindi non è adatto a tutti gli investitori. Il 70-80% dei conti degli investitori al dettaglio perde denaro nel trading di CFD. | |||

Domande frequenti

Perché l'aumento dei tassi di interesse favorisce l'apprezzamento di una valuta?

Quando un Paese aumenta i tassi di interesse, attira gli investimenti esteri perché i depositi in quella valuta sono più remunerativi.

L'aumento della domanda di valuta porta a un apprezzamento, a parità di condizioni.

Cosa determina i movimenti dei tassi di cambio?

I tassi di cambio sono determinati dalle condizioni di domanda e offerta sul mercato dei cambi. Quando la domanda di una determinata valuta è elevata rispetto all'offerta, il valore della valuta aumenta.

È vero anche il contrario: se la domanda di una valuta è bassa rispetto all'offerta, il suo valore diminuisce.

Le leve più importanti di questa domanda e offerta sono le partite correnti, la posizione netta degli investimenti internazionali, il conto fiscale, il debito del settore privato e la bilancia dei pagamenti di un Paese.

Cosa possono fare le banche centrali per influenzare i tassi di cambio?

Le banche centrali possono influenzare i tassi di cambio acquistando o vendendo la valuta del proprio paese sul mercato dei cambi.

In questo modo, possono aumentare o diminuire l'offerta di moneta sul mercato, influenzando la domanda di valuta.

Inoltre, le banche centrali possono anche fissare i tassi di interesse, che possono influenzare la domanda di una valuta (come già detto).

Quali altri fattori possono causare l'apprezzamento o il deprezzamento di una valuta?

Altri fattori che possono influenzare i tassi di cambio sono il tasso di inflazione, la crescita economica e la stabilità politica di un paese.

Un tasso di inflazione più elevato porta generalmente al deprezzamento di una valuta, poiché gli investitori chiedono rendimenti più elevati per detenere attività denominate in quella valuta.

Ciò è particolarmente vero per gli investitori nazionali, che chiederanno un rendimento più elevato per detenere la valuta e i debiti/attività denominati in tale valuta.

Allo stesso modo, una crescita economica più lenta o una maggiore instabilità politica possono causare il deprezzamento di una valuta.

In effetti, queste condizioni rendono le attività e le opportunità di investimento di un Paese meno attraenti per gli investitori stranieri, determinando un calo della domanda di valuta.

Le valute dei mercati sviluppati si comportano in modo diverso da quelle dei mercati emergenti?

Le valute dei mercati sviluppati tendono ad avere lo status di riserva, il che significa che c'è una tendenza globale a detenere questa valuta e il debito.

Questo perché i Paesi sviluppati dispongono di mercati finanziari profondi e ben sviluppati, che offrono maggiore sicurezza e liquidità agli investitori.

Le valute dei mercati emergenti, invece, non godono dello status di riserva e sono quindi più soggette a fughe di capitali. Ciò significa che gli investitori sono più propensi a ritirare il loro denaro da un Paese dei mercati emergenti quando la situazione si deteriora, portando a un deprezzamento della valuta.

Il renminbi cinese (RMB) è considerato una valuta di riserva?

Lo status della Cina come valuta di riserva sta emergendo.

Ci sono diverse ragioni per cui i trader, gli investitori e i gestori delle riserve non detengono ancora la valuta cinese a un livello commisurato alla sua produzione globale.

- Il renminbi non è molto utilizzato nel mondo. Pochi commerciano, risparmiano o investono al di fuori della Cina.

- Il governo cinese ha un modo di operare interno diverso da quello delle democrazie occidentali e del Giappone. La Cina ha un sistema di tipo top-down che non gode di grande fiducia da parte degli investitori globali. Alcuni ritengono che il modo di operare della Cina non sia favorevole a buoni ritorni sugli investimenti, dato il desiderio del governo di controllare l'allocazione di diversi tipi di risorse.

- La Cina è vista come un rischio geopolitico. L'ascesa della Cina come potenza economica e i suoi diversi modi di operare stanno causando conflitti con gli Stati Uniti e i suoi alleati occidentali. Di conseguenza, la Cina non rappresenta ancora una quota significativa dei portafogli globali in rapporto alla sua produzione economica.

- I suoi mercati dei capitali non sono ancora così sviluppati, anche se sono importanti.

- Shanghai e Shenzhen non sono ancora considerate centri finanziari globali.

- Il sistema di compensazione dei pagamenti in Cina non è ancora ben sviluppato.

Perché le banche centrali detengono riserve valutarie?

Le banche centrali detengono riserve valutarie per stabilizzare la propria valuta e gestire i tassi di cambio.

Detenendo attività denominate in valuta estera, le banche centrali possono intervenire sul mercato dei cambi per acquistare o vendere la propria valuta e influenzarne il valore.

Inoltre, le riserve estere possono fungere da cuscinetto contro gli shock economici, fornendo una fonte di liquidità che può essere utilizzata per sostenere l'economia nazionale nei momenti di necessità.

Infine, le banche centrali utilizzano le riserve estere per gestire l'esposizione del proprio Paese ai rischi finanziari internazionali, come le variazioni dei tassi di interesse o gli improvvisi deflussi di capitale.

Qual è la differenza tra una valuta e un'attività di riserva?

Una valuta è una forma di denaro ampiamente accettata in cambio di beni e servizi.

Un'attività di riserva è un tipo di denaro detenuto dalle banche centrali e da altre importanti istituzioni finanziarie per stabilizzare la propria valuta e gestire i tassi di cambio.

Le attività di riserva sono generalmente a basso rischio e altamente liquide, il che le rende ideali per essere utilizzate in periodi di stress economico.

L'attività di riserva più comune è il dollaro USA, seguito dall'euro, dall'oro (un tipo di attività monetaria che non funge da passività per nessuno), dallo yen giapponese e dalla sterlina britannica.

Altre importanti attività di riserva sono il franco svizzero, il dollaro canadese e il dollaro australiano.

Conclusione - Cosa provoca la caduta di una valuta?

Una valuta può crollare per una serie di motivi, ma la causa più comune è la preoccupazione per la stabilità economica del paese o per il rischio geopolitico.

Quando gli investitori vendono una valuta, ne causano il deprezzamento.

Le banche centrali possono intervenire per stabilizzare la propria valuta, ma se non si affrontano le condizioni di fondo, la valuta continuerà a scendere.

| Precedente : Che cos'è la difesa monetaria? | Seguente : Relazioni macroeconomiche e valutazione delle valute |