![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

كيف تؤثر السياسة النقدية على استثماراتك

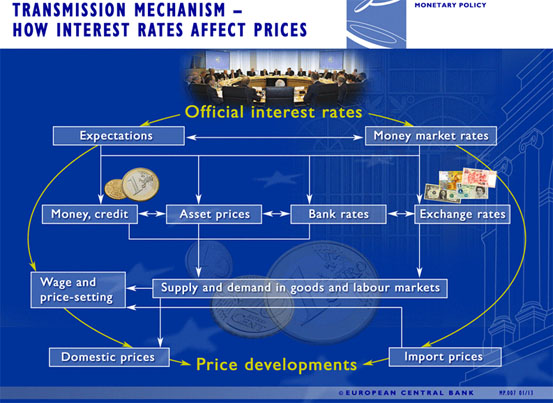

تشير السياسة النقدية إلى الاستراتيجيات التي يستخدمها البنك المركزي للبلد فيما يتعلق بكمية الأموال المتداولة في الاقتصاد وقيمتها. الهدف الرئيسي للسياسة النقدية هو النمو الاقتصادي طويل الأجل ، ولكن يمكن للبنوك المركزية تحديد أهداف مختلفة لهذا الغرض. في الولايات المتحدة ، يتمثل هدف السياسة النقدية للاحتياطي الفيدرالي في تعزيز التوظيف ، واستقرار الأسعار ، ومعدلات الفائدة طويلة الأجل المعتدلة. يهدف بنك كندا إلى الحفاظ على معدل التضخم عند حوالي 2٪ مع فكرة أن التضخم المنخفض والمستقر هو أفضل مساهمة يمكن أن تقدمها السياسة النقدية لاقتصاد منتج يعمل بشكل جيد.

يجب أن يكون المتداولون والمستثمرون على دراية بالسياسات النقدية للبنك المركزي ، حيث يمكن أن يكون لها تأثير كبير على المحافظ الاستثمارية.

التأثير على الاستثمارات

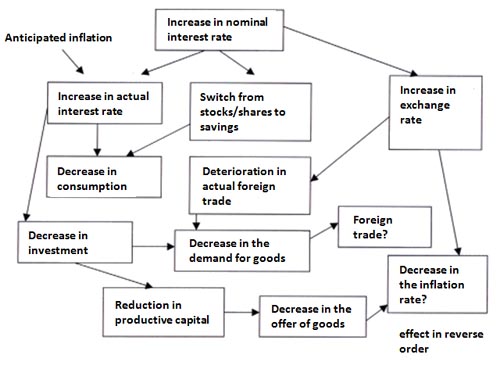

يمكن أن تكون السياسة النقدية مقيدة أو متوائمة أو محايدة. عندما ينمو الاقتصاد بسرعة كبيرة ويتزايد التضخم ، يمكن للبنك المركزي اتخاذ خطوات لتهدئة الاقتصاد عن طريق رفع أسعار الفائدة قصيرة الأجل ، مما يشكل سياسة نقدية تقييدية. على العكس من ذلك ، عندما يكون الاقتصاد بطيئًا ، سيتبنى البنك المركزي سياسة تيسيرية من خلال خفض أسعار الفائدة قصيرة الأجل لتحفيز النمو وإعادة الاقتصاد إلى المسار الصحيح.

لذلك فإن تأثير السياسة النقدية على الاستثمارات مباشر وغير مباشر. يكون التأثير المباشر من خلال مستوى واتجاه أسعار الفائدة ، بينما يكون التأثير غير المباشر من خلال التوقعات حول اتجاه التضخم.

أدوات السياسة النقدية

البنوك المركزية لديها عدد من الأدوات تحت تصرفها. على سبيل المثال ، لدى الاحتياطي الفيدرالي بشكل أساسي ثلاث أدوات لسياسته النقدية:

- عمليات السوق المفتوحة التي تنطوي على شراء وبيع الأدوات المالية من قبل الاحتياطي الفيدرالي ؛

- معدل الفائدة الذي يفرضه الاحتياطي الفيدرالي على مؤسسات الإيداع على القروض قصيرة الأجل ؛

- متطلبات الاحتياطي ، أو نسبة الودائع التي يجب على البنوك الاحتفاظ بها في الاحتياطي.

قد تلجأ البنوك المركزية أيضًا إلى أدوات السياسة النقدية غير التقليدية خلال الأوقات الصعبة بشكل خاص. في أعقاب أزمة الائتمان العالمية 2008-2009 ، اضطر الاحتياطي الفيدرالي إلى إبقاء أسعار الفائدة قصيرة الأجل قريبة من الصفر لتحفيز الاقتصاد الأمريكي. عندما لم يكن لهذه الاستراتيجية التأثير المطلوب ، استخدمت جولات متتالية من التيسير الكمي (QE) ، والتي تضمنت الشراء طويل الأجل للأوراق المالية المدعومة بالأصول من المؤسسات المالية. مارست هذه السياسة ضغطًا هبوطيًا على أسعار الفائدة طويلة الأجل وضخت مئات المليارات من الدولارات في الاقتصاد الأمريكي.

تأثير بعض فئات الأصول

تؤثر السياسة النقدية على فئات الأصول الأساسية مثل الأسهم والسندات والسيولة والعقارات والسلع والعملات. يتم تلخيص تأثيرات التغييرات في السياسة النقدية أدناه (لاحظ أن تأثير هذه التغييرات متغير وقد لا يتبع نفس النمط في كل مرة).

السياسة النقدية التيسيرية

- في أوقات السياسات التيسيرية أو "المال السهل" ، ترتفع أسواق الأسهم بشكل عام. على سبيل المثال ، سجل مؤشر داو جونز وستاندرد آند بورز 500 ارتفاعات قياسية في النصف الأول من عام 2013. حدث هذا الارتفاع في أسواق الأسهم بعد بضعة أشهر من إطلاق التيسير الكمي الثالث في سبتمبر 2012 ، مع التزام الاحتياطي الفيدرالي بشراء 85 مليار دولار في الأوراق المالية طويلة الأجل كل شهر حتى يظهر سوق العمل تحسنًا كبيرًا.

- مع أسعار الفائدة المنخفضة للغاية ، تميل عائدات السندات إلى الانخفاض ، وتعني علاقتها العكسية مع أسعار السندات أن الأوراق المالية ذات الدخل الثابت تشير إلى زيادات أكبر في الأسعار. كانت عوائد سندات الخزانة الأمريكية عند أدنى مستوياتها في منتصف عام 2012 ، مع عائد سندات الخزانة لأجل 10 سنوات أقل من 1.40٪ وعائد أذون الخزانة لأجل 30 عامًا حوالي 2.46٪. أدى الطلب على عائد أعلى في هذه البيئة ذات العائد المنخفض إلى عدد كبير من المناقصات لسندات الشركات ، مما أدى إلى انخفاض عوائدها إلى أدنى مستوياتها والسماح للعديد من الشركات بإصدار سندات مع قسائم منخفضة تاريخيًا. ومع ذلك ، فإن هذا المبدأ صالح فقط إذا كان المستثمرون مقتنعين بأن التضخم تحت السيطرة. إذا كانت السياسة ملائمة لفترة طويلة جدًا ، يمكن أن تؤدي مخاوف التضخم إلى انخفاض السندات حيث تتكيف العائدات مع التوقعات التضخمية.

- المال ليس ملكًا في أوقات السياسة التيسيرية ، يفضل المستثمرون وضع أموالهم في أي مكان ، بدلاً من الاحتفاظ بها في الودائع التي توفر عوائد قليلة.

- تميل العقارات إلى أن تكون صحية عندما تكون أسعار الفائدة منخفضة حيث يستفيد أصحاب المنازل والمستثمرون من معدلات الرهن العقاري المنخفضة بشكل استثنائي. من المعروف على نطاق واسع أن المستوى المنخفض لأسعار الفائدة الأمريكية في 2001-2004 ساعد في تغذية فقاعة الإسكان في البلاد.

- السلع هي أصول محفوفة بالمخاطر بامتياز ، تميل إلى التقدير خلال فترات السياسة التيسيرية لعدد من الأسباب. إن الرغبة في المخاطرة تغذيها أسعار الفائدة المنخفضة والطلب المادي قوي عندما تنمو الاقتصادات. يمكن أن تؤدي المعدلات المنخفضة بشكل استثنائي أيضًا إلى مخاوف بشأن التضخم.

- من الصعب تحديد التأثير على العملات خلال هذه الأوقات ، ولكن سيكون من المنطقي توقع حدوث انخفاض في قيمة العملة من دولة لديها سياسة تيسيرية. ولكن ماذا لو كان لمعظم العملات معدلات فائدة منخفضة ، كما فعلت في عام 2013؟ ثم يعتمد التأثير على العملات على درجة التحفيز النقدي والتوقعات الاقتصادية لبلد معين. على سبيل المثال ، انخفض أداء الين الياباني بشكل حاد مقابل معظم العملات خلال النصف الأول من عام 2013. وانخفضت العملة جنبًا إلى جنب مع توقعات بنك اليابان بشأن التيسير النقدي. وقد فعلت ذلك في أبريل من خلال التعهد بمضاعفة القاعدة النقدية للبلاد في عام 2014. القوة غير المتوقعة للدولار الأمريكي ، أيضًا في النصف الأول من عام 2013 ، توضح تأثير التوقعات الاقتصادية على العملة. ارتفع الدولار مقابل جميع العملات تقريبًا بعد التحسينات الملحوظة في الإسكان والتوظيف والتي عززت الطلب العالمي على الأصول المالية الأمريكية.

السياسة النقدية المقيدة

- أداء أسواق الأسهم ضعيف خلال فترات السياسة النقدية المتشددة ، وتحد أسعار الفائدة المرتفعة من الرغبة في المخاطرة وتجعل شراء الأوراق المالية على الهامش مكلفًا نسبيًا. ومع ذلك ، عادة ما يكون هناك فارق زمني كبير بين بدء البنك المركزي في تشديد السياسة النقدية وعندما تصل الأسهم إلى نقطة انعكاس عالية. على سبيل المثال ، عندما بدأ الاحتياطي الفيدرالي في رفع أسعار الفائدة قصيرة الأجل في يونيو 2003 ، بلغت الأسهم الأمريكية ذروتها في أكتوبر 2007 ، بعد ثلاث سنوات ونصف تقريبًا. يُعزى تأثير التأخير هذا إلى ثقة المستثمرين الذين يعتقدون أن النمو الاقتصادي سيكون قويًا بما يكفي لأرباح الشركات لامتصاص تأثير ارتفاع أسعار الفائدة.

- تعتبر أسعار الفائدة قصيرة الأجل سلبيًا كبيرًا على السندات. عانت السندات من انخفاض تاريخي في عام 1994 عندما رفع الاحتياطي الفيدرالي سعر الفائدة الرئيسي إلى 3٪ في بداية العام وإلى 5.5٪ في نهاية العام.

- خلال أوقات السياسة النقدية المتشددة ، تشجع معدلات الودائع المرتفعة المستهلكين على الادخار بدلاً من الإنفاق. تسمح لك الودائع قصيرة الأجل عمومًا بالاستفادة من ارتفاع الأسعار.

- ينهار سوق العقارات عندما ترتفع أسعار الفائدة مع ارتفاع تكلفة قروض الرهن العقاري ، مما يؤدي إلى انخفاض الطلب من أصحاب المنازل والمستثمرين. المثال الكلاسيكي للتأثير الكارثي لارتفاع أسعار الفائدة على الإسكان هو انفجار فقاعة الإسكان في الولايات المتحدة منذ عام 2006. وقد أدى ذلك إلى حد كبير إلى الارتفاع الحاد في معدلات فائدة الرهن العقاري المتغيرة ، يليه معدل الأموال الفيدرالية الذي انخفض من 2.25٪ بداية عام 2005 إلى 5.25٪ نهاية عام 2006.

- يشبه تداول السلع إلى حد ما الأسهم العادية خلال أوقات السياسة التقييدية ، وتستمر الحركة الصعودية في المرحلة الأولية من التشديد النقدي قبل أن تشهد انخفاضًا حادًا بسبب ارتفاع أسعار الفائدة مما يؤدي إلى تباطؤ السوق.

- تميل أسعار الفائدة المرتفعة ، أو حتى توقع معدلات أعلى ، بشكل عام إلى تعزيز العملة الوطنية. على سبيل المثال ، تم تداول الدولار الكندي أعلى من التكافؤ مع الدولار الأمريكي في معظم الأوقات ، بين عامي 2010 و 2012 ، كانت كندا الدولة الوحيدة في مجموعة السبع التي حافظت على تشديد السياسة النقدية في الماضي.خلال هذه الفترة. ومع ذلك ، انخفضت العملة مقابل الدولار في عام 2013 عندما أصبح من الواضح أن الاقتصاد الكندي كان يتجه إلى فترة نمو أبطأ من الولايات المتحدة ، مما أدى إلى توقع حدوث تغيير في السياسة النقدية من بنك كندا.

وضع المحفظة الاستثمارية

يمكن للمستثمرين زيادة عائداتهم عن طريق وضع محافظهم المالية وفقًا للتغيرات في السياسة النقدية. يعتمد وضع المحفظة هذا على نوع المستثمر ، لأن تحمل المخاطر وأفق الاستثمار هما العاملان المحددان في اتخاذ القرارات بشأن هذه التحركات.

المستثمرون العدوانيون: خلال الأوقات السياسية التيسيرية ، قد يختار المستثمرون الشباب الذين لديهم آفاق استثمارية طويلة ودرجة عالية من تحمل المخاطر ترجيحًا كبيرًا للأصول الخطرة مثل الأسهم والعقارات. يجب تقليل هذا الترجيح عندما تصبح السياسة أكثر تقييدًا. بعد فوات الأوان ، كان الاستثمار المثالي في الأسهم والعقارات من 2003 إلى 2006 ثم أخذ بعض الأرباح من تلك الأصول واستثمارها في السندات من 2007 إلى 2008 ، ثم العودة إلى السوق.إجراءات في عام 2009.

المستثمرون الحذرون: لا يستطيع هؤلاء المستثمرون أن يكونوا عدوانيين للغاية مع محافظهم الاستثمارية ، ولكن يجب عليهم أيضًا اتخاذ خطوات للحفاظ على رأس مالهم وحماية الأرباح. خاصة للمتقاعدين حيث أن المحافظ الاستثمارية مصدر أساسي للدخل عند التقاعد. بالنسبة لهؤلاء المستثمرين ، تتمثل الإستراتيجية الموصى بها في موازنة التعرض للأسهم عندما تصل الأسواق إلى نقطة عالية ، وتجنب السلع والاستثمارات ذات الرافعة المالية ، وحبس الودائع لأجل عالية السعر إذا كان الاتجاه مرتفعًا ، ويبدو أن الفائدة تتراجع. القاعدة العامة لعنصر الأسهم للمستثمر المحافظ هي حوالي 100 مطروحًا منها عمر المستثمر ، مما يعني أن الشخص البالغ من العمر 60 عامًا لا ينبغي أن يستثمر أكثر من 40٪ من رأس ماله في الأعمال. ومع ذلك ، إذا تبين أن هذا يعتبر عدوانيًا للغاية بالنسبة للمستثمر الحصيف ، فقد يكون عنصر حقوق الملكية في المحفظة متوازنًا بشكل مختلف.